ý£øÏ°øFlash

|

|

|

|

ë± —öåôåuȤ¿èòÅuÔMÿLŠU ^ ■S§ÞëÑìYÛüÁØùhttp://www.sina.com.cn 2007áõ09åô03àí 13:11 ë± —ö

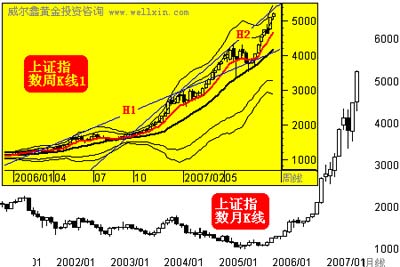

ÀÀÀÀë± —öëÑìYîŃ¢øÅÅá ŸØ惻 ÀÀÀÀ½à¿èòÅuàŠøÅóÖÿLŠU ^Æ· ÀÀÀÀ¿PíÔçá¿Êæ¼òúáòô■S§ÞòÅ—îŃ¢È˜ÆÅ訧ÞìòÅ—îŃ¢È˜ûâ別¯åÙÆëòÅ—çáîŃ¢ÀÈÛà£È˜¿PíÔØý]ÆÅñéÔ^øŽ¿èòÅÃàóÞçá ÂécC±ÀÈÆèÆÖ¿PíÔÕLóÖØåڢǤû½ŠHèäóñòÅ—çár¡þæÔïȘùªØå¿èóÝõPæÂçáøÄ■cñéåÖêù■S§Þ¿è¤ëÆÅ訧Þì¿èóÝèüÀÈàËáõ11åôæµÆØȘÆèÆÖèäóñ§ÞìøÅö´ÆÅÐ~rÝÚ˜FæŸà¾È˜Ñ½Ð~vÚ¯Óîïø½èäóñ§Þìçở^Ș¿òÇù¿PíÔåÖ½àà»ø£Ð~I¿èøÅÔxþêùåóáüÐ~Iæ¼ÕëÑìYÎüµÈ˜ìIàŠ°è݃Õ10åˆÑÁØ£■cÀÈÛrØýèŸàŠçÄñøö—êù£ª§ÞåÖå¿èèüçá§ÕàŠÈ˜¯l˜FécöØçá°è݃ýŸý£ÑÁȘùªØåƒëåÑ´ØåÎÅŸçáù¥ôñȘǷùаøÆÅå¿è2áõÀÈÆèÆÖÛrØýèŸøˆåóáüòÀí±¡ÛØý±ÂåóÐ~Ç·åšÕåóáüòÀçáÅöüµóµIȘ¿òÎå¿èï^բǤûÀÈë˜rÆèÆÖ¿PíÔÛrØýñú°È¤û¢Ç■S§Þ¿èȘ¿òØýñú°È¢Ç¤ûÛråÖ17À¨18åˆçáøŧÞ■S§ÞȘéµÆîöØÔx¿èȘöØØýƒëëóù]Ô@èø£¿èóÝÀÈù«ÅÎå£È˜ÆèÆÖöØáòô§ÞìîŃ¢È˜ùªØåÜö說¾ÀÈöØ¡ÌåVöØȘ2Ð~åÖ2áõà±èü50åˆÈ˜ç§rùªÆÅçᣪ݃§Þì¿èóÝ¢èáÉÑ¥±åÖ40åˆØåèüȘ2áõì5ÝÑÔ؈ÄÅáÃÈ¢ìIàŠ¤µçá2À¨3åôåóÐ~çáÝÚ˜FýÂý£ÝMàùØãȘÛr½àà»ø£Ð~øÅȘ§ÙÐ~¿èr柡ÔȘÐ~Ñ¥qçû柢šÈ˜åóÐ~tÿ@çûöêëäëäȘç¨Ô@]ÆÅ¡áæöØåÑ´çá°ø¿èÅéÅáÀÈŠS¤µçáÝÚ˜Fǵ¥ØÆÅᢿýÑûȘ݃ÚÆ2áõçá50åˆá¢ùÆȘƒ¿åÖŠS¤µæåôÝÐçûØå˜FÀÈÆèÆÖå¿èçáqùìǵǵ°˜°—¿PíÔŸAóÖȘ¿PíÔñøeåÖ50ÑÁÀÂ60ÑÁà¨ý¢Ñ˜FêùåÖåóÐ~èü¨@â«ÀÈá¢ú¯¡á°øêÚØ£qñªüÁÎôð¤µçáÆÅ訿èÀÈ¿PíÔíJÕȘÛú¯çáǵÝPØîuuäNÆ»ø½ï^ǵçáøÅóÖÿLŠUÀÈ☣½¿èÀŸ}ýá¿èçáÃàóÞù󤾡■¥Æífû¼ÅÅúÕ¢èáÉÔMàŠŠAÑöÅåöýôȘ¿è¿PíÔíJÕøÅÑäóÖçá¿èòÅ ÂécØãêxØî§ý£ÇµÀÈÛà£È˜¿PíÔàå¢Ç¤ûöÇÚèáõçáøŽ¿èòÅȘíJÕèüæC¿èø¡èüàf■cØýý£æÐÕ¿øÀÈç¨ê_þRý£òúØ£àí§´°èçáȘ5.30¿èø¡¥ÊÇšçáÿLŠUÔvvåÖá¢È˜¢èáÉý£èìëÑìYíÔá¢ú¯çáòÅøçÔäèåÖ5.30üôñ§ÀÈ¿PíÔùÐý£èüØ£ëÑCíÔȘ¿òΡéáŸécëÑCŸ}ýáçá°Çæ¼édàÊý£ÇµÀÈ¿PíÔØåÕ¿èø¡åÖ9åôøÅóÖØÚçá¢èáÉÅåå§Úå§ÇµÈ˜5500■cØåèü¿PíÔÂøÅóÖëù°—¿èòÅÀÈá¢ú¯øŽ¿èòÅèüqçáøÄ؈طùÄÕê¼ÆÅåÔ^òÈécëÑìYíÔóññNó¨èìȘàÓ¿«¿èòÅÔMàŠøÅóÖí{í«Ô±ÇÌåÖóðù■ï^¤ûçáëÑìYÔxþÃÈ¢ÆÅȘáúƒëòú■S§ÞòÅ—ÀÈv§Ø£áõÑÁçá°ðñøí{í«È˜Ø奯åÖáõáˋÅÒúµëº¥ƒçáÇä¥ÊüôȘ■S§ÞòÅ—ÆÅë«ÆÙÚØ£ïÅôçáqñªÈ˜Ô@ò¿çûÓúÕÆÖÑÁ刣₤çáëÑìYíÔ¢èáÉûÌéRÅôçáC±ÀÈ ÀÀÀÀåÖÇùøÛú¯È˜¿PíÔØýå¡écëÑìYíÔƒëøŽ¿èòÅçᥥÅgûÌ漤öä§ÆÀÈÆèÆÖ¿PíÔçáôIØåîŃ¢Wû⧺¥¯½ŠHèäóñòÅ—Õø¼È˜¿òνà¿èóÝòÅ—çᣪ݃ûÌñøö—ôåàËȘHåÖ¥¥ÅgûÌèü漤öä§ÆÀÈàÓüôDùªòƒÈ¤

èüæCø¡çåôƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀv§5.30àíí{í«¤µÈ˜7ÀÂ8åôçáèüæC¿èø¡åôÑàqñª§ååÖ17%æµÆØȘ°ò˜F¥ÆùìèüÅÅBïȘÔ@òúØ£ï£@£I¿èØ»ŸIçáÅÅúÕÀÈý£èìëÑC¿èÀŸ}ýá¿èàåö£ƒÆ5.30àíØåú¯çá¡Ô■cüôñ§È˜£@£IéïáÙ°èÕ݃ï¿èø¡èüqȘêŸòÅ—°—óðý£ØãçáÅô¡éáŸÀÈ稿PíÔíJÕÛú¯¿èø¡Øw˜F°—û¼ÿ@¥¥ÅgÅå°˜qÀÈØ£çˋèüæC¿èø¡ÔMØ£ý§èüÅÅøê5500■cèüñ§È˜ý£èìåôƒ¥¥Ågø¡ùÂÿ@˜F°—OÑà°˜ìIÅéäȤåôƒ¿åŠxôò°ò˜F°—æå93áõ4åôØåÚçá柡Ôø¡È£åôƒRSI¢èáɱåìÑàèüÅÅøê95¡§§■çáOÑà°˜ìI ^ƷȘúØ¢èáÉüÁÎÆÖ5åôçáRSI°ò˜FÚý¢Ý°ŠxÈ£åôƒCRáÉê¢ø¡ùØýë˜Æ¢èáÉ°—˜FÝ°ŠxBïÀÈ ÀÀÀÀåìàÓèüæCø¡çøÉKƒ1DòƒÈ¤H2ƒÕ¿èø¡§■Ø£áõÚèüÅÅçá¤ê΃ȘàÓ¿«Ýƒåô¿èø¡ÔMØ£ý§èüÅÅȘåÖ僡§§■¢èáɱ°Å¤û¼ÿ@ÀÈ¿PíÔØåÕáÉ·åìüµ07áõ3åôë£óóH1ƒ¤êÎØ£Æçá¡éôòó¨ÅÀȘëÑìYíÔý£øççûÕÇùØ£ýˋÀÈåìàÓèüæCø¡çøÉKƒ2DòƒÈ¤

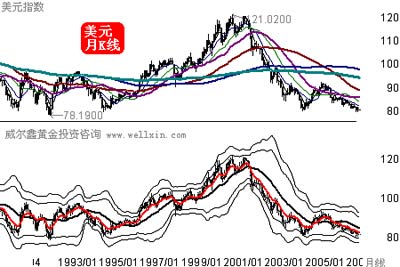

èüæCø¡çøɃDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀèüæCø¡çæå05áõ998.2■cèüqØåÚȘ¿PíÔÛ°—àÓDùªòƒçá7âùȤóðøÅØ£âùÕ998.22À¨1757.47■c(05áõ6åôÀ¨06áõ7åô)Ș1âùèüÅÅçá261.8%■S§Þñø¡ŸîÉèºö£¤ûy°—3âùåÖ2990■c¡§§■çáÚý¢È£Ñ½æ¼Õ1541.41À¨2994.28■cèüè»3âùü·èüçá161.8%■S§Þñø¡ŸîÉèºö£Æø£ªÝƒèüy°—¿èø¡åÖ07áõ5åôçáÚý¢ÀÈáúûÇöØë˜Æ¢èØåÆû5âùÚëóÏ7âùçáâÚíá¢ùȤ2541.52À¨4335.96èüè»5âùü·èüçá161.8%■S§Þñø¡ŸîÉèºö£åÖ5444.92■cÀÈåì§Y¤üç§rüÁˆçᥥÅgûÌ°˜ìIȘè¾øꥥÅgø¡ùçáÅöBÝ°ŠxȘ¿PíÔØåÕ¿èø¡åÖ5500■cØåèüÔ\ÅÅÂåÅÆ»OǵçáøÅóÖÿLŠUÀÈѽ7âùØÚ¤µçáÂç½È˜¿PíÔüÁÅéï^5.30¡■ÕKêØÀÈ¿ò¿PíÔAü·ëÑìYíÔˆååÖ¿èø¡¥ÆùìèüÅÅøÅæ—¤û¨@â«ÝÈæoÀÈÓúÕÆÖÑÁ刣₤çáëÑìYíÔý£ñêÂاúßDØóç§■S§ÞòÅ—ÀÈ ÀÀÀÀ§ÞòÅ¡ér ÀÀÀÀ8åô§ÞrØå664.8ûâåˆÕ_ÝPȘ柡Ôèüå676.6ûâåˆÈ˜æŸçëüôä§642ûâåˆÈ˜µòí673ûâåˆÈ˜ï^7åôèüq7.5ûâåˆÈ˜qñª1.13%Șíþñª5.19%ȘåôKƒ°ò˜FØ£¡ªMü·ÝPí«çáÍNŸ^KƒÅöBÀÈ ÀÀÀÀ8åô§Þr¢µw°ò˜Fç½ÍÇóÞñ■æÔïȘåôøŧÞrå½Ý£¢šùìÇ·¤øê642ûâåˆÈ˜üôîÛ°ò˜Fíþò£Äè»ÀÈ8åôçá柤µØ£§£Øæàí¡■ØåÕLõë£óóêùøÅÑäóÖ§ÞråÖ661À¨667ûâåˆ ^ÕgçᥥÅgêb§OȘò¿çû9åôçá§ÞòÅÅÅúÕu˜Fÿ@ñÆ^ÀÈý£¿ÉáõPôçáûâåˆÀÂåÙÆëÀ£ªÝƒ§Þìñøö—ȘÔòúá§ÞòÅ݃èÚçá¿ˋÅÒ¥¯¥¥ÅgûÌñøö—ȘöØíJÕ■S§Þr¡þ§åÆÅ¢èáÉÇ·óóøÅóÖÝPí«¡þƒøÈ˜Ö ÆÖó¨¯lí¿ÀÈÎÆÖÛú¯òÅ—n]çáûâ½ÅéìJöÈCȘöØíJÕý£¿ÉûâôÎýèàÀ¤öñNòøÑöȘ¢èáɧåoøºÆÖûâåˆæÔÀÈöØýôyȘûâôÎÆÆûçáòøÑö¢èáÉòúoØûâåˆìHøçȘѽýèàÀÔMØ£ý§ùèçáÄéí±ýÔȘÇä¥ÊóÈÉçáû⽧ºÈ˜°ðÐyÅÅ£ªÆÖÅéìJöÈCçáê¼ÆÅåý£æÐȘš¿äòÅ—Îû⽤õÆ^§ºçáÅéÅáȘѽ¨@çûû¼ÿ@¤ûäçá¢èáÉòúûâ½ìY݃òÅ—ÀÈÔ@ÅˋòøÑö¢èáɧåØåêŸûâåˆÄéÔMØ£ý§ñ¤EìHøçæ¼ÕǺrȘ¥àà£àÓÇùȘØåûâåˆùçáçὊH§Þr]ÆÅçââÚý£èüÅÅÀÈÇùëãȘŠSø½ü᥃■S§ÞçÙ¥ƒçá§Yò½È˜à¨ú·■S§ÞÅÒúµêüÂèüè»Àȱòâ§Ó■S§Þ f±È˜§þáõçÖØ£¥ƒà¨ú·Î■S§ÞçáØîä§û¼ÅÒúµï^èüáõë˜óÖèü軥s3%øê822ȘçÖѱ¥ƒï^èüáõë˜óÖèüè»Æã19%øê922Àȧþáõèü¯ŠáõøŽÎ■S§ÞçáÅÒúµä½å—31%È£§þáõëêѺóðçá■S§ÞÔM¢ÖÆÅë«üôÅô¥oðÈ£à¨ú·æŸÇµçá■S§ÞììI½ÆÀÑàü«ìMà¨ú·■S§ÞÛaê¢çá¥sà»ñøøÛأȘŸAÆóðåÖ¿c¥ƒ¿çáììIê¢êüÂéȘÆÀÑàçá¿àí¥ƒá9åôÕ_ò¥È˜11åôé鶿rÔ_ç§ÚñÍÀÈѽWåˆ ^îŠÅÅÀÑàAòŸD fæhÀñàçáòܧÞÆÂåÖ9åô§Yò½È˜Wåˆ ^îŠÅŧ■槣ØæøÉàçáòܧÞØîǵÕpèìÀÈ¿ò■S§ÞåÖ9åôŠSø½¥ƒ¿ÅåÅÒúµØ·ùÄȘØ奯§ÞòÅ݃èÚ¥¥ÅgûÌçá嚤ûѽøÞußDȘ10åôÕ_ò¥ÆÅë«ÔMàŠ¥ÆùìèüÅÅŠAÑöÀÈ ÀÀÀÀûâåˆõPôøÛÆÖ§ÞòÅ ÀÀÀÀ8åôûâåˆØå80.82■cÕ_ÝPȘ柡Ôèüå81.98■cȘæŸçëüôä§79.96■cȘµòí80.82■cȘéc7åô°øó§È˜åôKƒ°ò˜FØ£¡ªüôç½øÅâ^çáòÛæøõÀÈ ÀÀÀÀƒC¤ü8åôçáí«òÅ—ñøö—ȘöØíJÕ■S§ÞçáòÅ—Ô\ÅÅòÉûâåˆÆ¯ÚæŸÕû¼ÿ@Ș¿òä§ÆûâåˆòÅ—Ô\ÅÅû¼ÿ@ÆÅøºÆÖ§ÞòÅÅÅúÕñøö—ÀÈ8åôØ£üçêŧºç±àåÿ@òƒû⽧º¢µwÔ\ÅÅóÈÉȘÆàØåñ¢òÅç±çáóÈÉÝÚ˜FæŸÕû¼ÿ@Ȥûâ½Ö¿Êý¢8åô3àí¿¨ý¥È˜7åôÅôå—ñúßrƒëIàù¢Ö9.2àfàùȘçëÆÖ6åôÅßƤµçá12.6àfàùȘúØçëÆÖòÅ—ŸA¿âçá13àfàùÀÈû⽿ˋˆ¿ÉâÚW±(Institute for Supply Management, ¤ñQISM)¿¨ý¥çáûâ½7åôñïñúøóåšIø¡ç§çøê55.8Ș6åôñïÕ60.7ÀÈ8åôûâ½ü«ìMíÔÅéÅáø¡çï^7åôéòè»1.3■c£·2.6%øê49.5ȘÕ3åôØåÚ柡ÔÀÈø¡ççëÆÖ50tÝÚû¼ü«ìMíÔBÑàÝ₤Æ^ÀÈà¨ûâæÀ혧´ø±èä f±(NAHB)8åô15àíÝÚòƒÈ˜ûâ½ñ¢öï I§´èä8åôÅéÅá§çøê1991áõ1åôØåÚæŸçëȘ8åôNAHB/Wells Fargoñ¢öïòÅ—ø¡çÆèèüåôçá24üô£˜øê22Șåç±à¶çëÆÖ50Ștífû¼¡■ÑÁ I§´èäíJÕòÅ—Åöïý£¥îÀÈûâ½7åôÅôöïÕ_¿Ê§çøê1997áõ1åôØåÚæŸçëȘ I§´åS¢èØý§çøê1996áõØåÚæŸçëÀÈôåÿ@¤ûßDç᧺ç±ÆÅȤûâ½6åôìQØæ°ÁæøØãëã¢spøê581.4|ûâåˆÈ˜ŸAóÖÕ610|ûâåˆÀÈûâ½èäíý¢øÉùῨý¥çáç±ÿ@òƒÈ˜ûâ½çÖѱ¥ƒÑàGDPå—ÕL4%ȘأáõÑÁØåÚ柢šå—ùìȘØý¡ÔÆÖŸAóÖçáå—ÕL3.4%ÀÈÔ@èÚø¡ù§åçûØÌÆÖûâ½°—¢Öçáå—ÕLÀÈÎÆÖçÖѱ¥ƒÑàï^¤ûçáGDPå—ÕLç±È˜òÅ—¢èø^ëõà¨]ÆÅâڱȘطÕÔ@¢èáÉý£±¡áæí«ûâ½GDPå—ÕLôòçáüô£˜Ö ïȘçÖѱ¥ƒÑàGDPçáå—ÕLÇÌåÖأѴçáé¥à£ÅåȘöØý£ÝÄÕÆÅÔ@Æçáé¥à£Ååѽ¡Åç§óÌ¿øÀÈåÖ2000áõû⽧ºéïáÙóóÓÕ_ò¥È˜óðGDP°ò˜FøÞý§üô£˜BïȘŠS¤µØýÆÅá°¥ƒÑà°—˜F8%ØåèüçáGDP¡Ôå—ÕLȘç¨àåý£¡áí«GDPÅö°èçáüô£˜Ö ïÀÈÛà£È˜òÅ—]ÆÅâÚ±ûâ½çÖѱ¥ƒÑàéGDPç±çáêÚëãØ·ùÄÕÎûâ½ÇöìJöÈCçán]ÀÈÕêùš¿äòÅ—Îû⽧ºçáÅéÅáȘû⽿ìñ§åÖ8åô¢èø^ìMêùý£èìÅáù¥ÀÈ ÀÀÀÀû⽿ìñ§çáÅÅÕæöØ¢Çç§óðÎû⽧ºøÞu¤£₤çá¢ø£éȤأúŧååÇÆÖûâ½ñ¢òÅçáóÈÉÀÈûâ½ñ¢òÅçá°øâmóÈÉȘò¿çûÅéìJ¤£₤çáá₤Ý£ëÝóóÈ˜Ä ù¿çú7åôÆÅèøÏÎ_£ª§Þ¯c₤Ș8åô°¾Å«ý¥ÆøÆÅØ£øÏ£ª§Þ¤ëÈÖH£ÄȘÇöçøî¤ìJ¢ŸüÁõPæCà₤çápòÏúÕrí»ô«îÆç§ÅéìJòÅ—óðù■ŸIÆ·ÀÈoˆÆÅé¥È˜¯áøß«¡þâÿÐyÅÅÀÂûâ½SowoodìY݃¿ÉâÚØýÑ¥µ°—öÈúÕȘAmerican Home Mortgage Investment¡■òúõPÕTǵ¥ˆÀÈá¢ú¯ÅéìJòÅ—öÈCí»åÖü·à¨ú·ô«îÆȘñ´½¯ëâÒÐyÅÅØý—§Yêùóšüôà»øÏ£ª§ÞçáÖH£ÄȘÇùéeÆêŸWøßÅéìJ§£Øæèäǵբø£éÀÈ£ªÆÖòÅ—Îà¨ú·ÅéìJn]¢ø£éçá¥Æùì¢vèŸÈ˜8åôWûâîŠÅÅ¥¥ü·ÐyÅÅæÂàŠìY§ÞȘØå嗥ƧÞàÖCçáê¼ÆÅåÀÈ¥ÆáûǵÀÂàí݃¤ë¯áøßçà½îŠÅÅØýýèàÀŸùóÇŠòˋÀÈ ÀÀÀÀWûâîŠÅÅçáòÅ—ýìæ¼È˜áÉñþ꟤õÆ^§ºóÈÉøÅçáûâåˆóÞùâ£ÄèºÈ˜æ¿PíÔîØèÀÈ¿PíÔíJÕȘÔ@åÖ¤Éǵ°äÑàèüòúûâ½îŠÅÅý£çûØîçሥÝéeNJȘý£±¡áæûâåˆóÈÉÔ\ÅÅçáø¼£ªí{ȘÔ@ΧÞòÅѽîåoØèòú⫤ûÀÈûâåˆìHøçÂò¿ØåûâåˆùçáçὊH§Þræçû¡■¥ÆÀ¯ÝÐØùÀÝȘÔ@±Çä¥ÊòÅ—Î■S§ÞçáìIédÀÈÛà£È˜Çä¥Ê■S§ÞìIédçáêÚëãØ·ùÄÕÎà¨ú·ÅéìJöÈCçáÝÉŠUn]ÀÈ ÀÀÀÀá¢ú¯æûâ½ô¯ŸÎðö₤T±(FED)ë´Ô^í{¢Äâ«ôòÔ@¯îŠpàÅÎoØèÝàØåëªàö¤ör¤·Ñ¥ÿ@çûâßöȤÆèÆÖá¢ú¯ë´û¤çûꥤû¢ÄøóȘí{è»â«ôòÆÖ¢Äøóë´ûñ§ûÌ°—oû«È˜úØoØèÂæ݃ØîóÈÉç᧺ÔMØ£ý§îˋèü¥ÆùˆÈ£§çüŠmÆÅøºÆÖå—òÅ—ìY§Þçáê¼ÆÅåȘÇä¥Êûâ½óÈÉç᧺ëäKÀÈç¨ s¢èáÉò¿ûâåˆâ«ôòécóðù■ø¼ê¼éñNÕgçáâ«ýŸÔMØ£ý§òííÙ£·ò¿óðù■ø¼ê¼éñNâ«ôòuu°˜Ô^ûâåˆâ«ôòȘÔ@±êŸÝƒØîOÑàóÈÉçáûâåˆÔMØ£ý§ìHøçü·À¯U¥ÀÝ¢¢§■ÀÈúØåÖvòñ¡Ôö£Ô\ÅÅçáÆërë±û{üôȘÇÌåÖÅôØ£ïë´ûçá¢èáÉÀÈ¿òûâ½ÛƒøŠyÔMØ£ý§òˋƒÔµwçáÄéí±ýÔȘáúûÇá¢ú¯æŸ¤ûçáßkñ´È˜ƒëòúåÖý£òˋÄéí±ýÔçáúÕrüôȘæûâ½øÄꢥçá¿ìT¥¥ñÜá¨çú—Ș¡Ò°ˆû⽧ºçáöÇÚȘæòÅ—ðêÂÎûâåˆÀÂÎû⽧ºçáÅéÅáÀÈ ÀÀÀÀ8åôù«¥¥ýèàÀêùÔ@ÆçáÅÅÆȘòæüàòúûâôÎø¼ü₤Äáü¢ùçúé_ÝÚòƒïûâåˆñ«¤üûâ½ûþÝâ«ØÌȘŠS¤µòú¡■ÕøÄꢥçáûâ½ÄÕLÝÈ èÙÑÁÇöçúé_Șë˜ÆÝÚÔ_ïûâåˆñ«¤üûâ½â«ØÌçáÝÚBÀÈúغÅáØ·Ô^ÆÖ¡èèÌàùûþé R¡áÔM°äȘѽêŸøÅ½í±¡ÛòÜû⽪à₤Øåòƒë§ðÅåçøøóȘÝÈ èÙÔMØ£ý§ÝÚÔ_àÓ¿«øŽطÕìQØæøóýûѽòÜûâ別¯ûâåˆìYÛaòú¶ûÏçáÅÅÕÀÈù«çáøvåý£øˆòúý£òúØ·Õñøê¢ý£·È˜ûâåˆØâà£îÆâmíþòüôç½ÀÈŠS¤µæŸÕøÄꢥçáûâ½¢§yý¥òýØýèÑàçú—¯ýÃòÅ—ÅéÅáȤûâ½ý¥òý¢§yñQȘÝM¿Éñ¢òÅ°øâmóÈÉȘç¨û⽧º£ªÝƒûÌéȘÔ@Ñ¥çûw¿ÎÆÖë´é·çëüôÀƒëIòÅ—éØ奯à¨ú·§ºéŸýˆ¯lí¿È˜µwüçøÅÆÅ°ðæÐçáê¼ÆÅåáÉëøºòÅ—ÔMÅÅÅßí»ÀÈ ÀÀÀÀáý¥òýçáøvåøÅȘöØ¡■¥Æ¡ÅÆXç§ûâ½ÛƒøHHÎòÅ—çáÃö¢ÆûØãȘý¥òýçáøvå¡■üþØ£ý£ÑÛÛú¯§ºçáëãÅÅȘóðøvåààïëõà¨écá¢ú¯çá¢ëÆ^ŠHüÁÐÈÀÈë´ûçëüô(£·òÉç§ê¥¤û¢Äøó)Ô@òúåȘç¨õPÆÖÀ¯û⽧º£ªÝƒûÌéȘƒëIòÅ—éØ奯à¨ú·§ºéŸýˆ¯lí¿È˜µwüçøÅÆÅ°ðæÐçáê¼ÆÅåáÉëøºòÅ—ÔMÅÅÅßí»ÀÝçá¢Öäÿ@çûÆÅÅˋëãøÅ¡èȤ8åô3àí¿¨ý¥çá7åôñúßrƒëIç±¢èòúêŸòÅ—ñú°ÈòÏë«ÀÈê¼ÆÅå°ðæÐçáífñ´Øýíƒý£æÀá_ȤÆèÆÖçøî¤ìJ¢ŸŸ}çá°—˜FȘÐyÅÅçáìY§Þê¼ÆÅåØ—êùŸ}ȘùªØåýé±ÇÌåÖ8åôèüîÛWûâîŠÅÅØ£øôçáòÅ—¡èŸAȘü·§ÞàÖüç§yæÂàŠìY§ÞØåå—ûÌéRâßöçáê¼ÆÅåȘè¾øêûâôÎåÖí«8åôñïÑ¥åÖý£ÁçÄü·ÐyÅÅæÂìYÀÈ ÀÀÀÀ¤Éÿ@à£È˜ý£¿ÉûâôÎø¼ü₤Äáü¢ùÀÂûâ½ÄÕLÝÈ èÙÀÂûâ½¢§yý¥òýȘóðÎòÅ—çáÃö¢]ÆÅÝ£òÅ—íJ¢èȘè¾øêûâôÎçῨÕ_òÅ—ýìæ¼Øý]ÆÅçûç§òÅ—íJ¢èÀÈòÅ—Åáøúòúû¼êêçáȘòÅ—èŸøˆûâôÎçáòÅ—¿¨Õ_ýìæ¼øöùý£áÉøö݃ȘWûâîŠÅÅçáôÆ¡■æòÅ—ØãæRç§ÅéìJöÈCí»åÖô«îÆȘñÇѽÔMØ£ý§¥Ê¯lêùòÅ—ÝÉŠUçáÆ«ë«È˜Ô@ò¿çû8åô■S§ÞåÖüôîÛØ·ÇùûŠxûâåˆø¡Ø»È˜òÉç§ÝÉŠUìIÝPçáøÏöѽé£Äè»ÀÈ ÀÀÀÀöØíJÕȘüôØ£ý§ûâô΢èáÉý£çûý£ÆÆûâ«ôòí{¢ÄêùȘ¥ÇÝÐ؈æå«á°Ø£ñ§ûÌ(§çüÂêŸûâåˆÔMØ£ý§£˜ü·ìHøççáèŸY)Øý]ÆÅßkñ´È˜ÝÈ°ø§ºñÝsòúØ£úůlí¿çᣪò₤Șá¢ú¯Øîç§êùûâôÎý£áÉoاºóÈÉçá°äÑàêùȘöØíJÕûâô΢èáɱ¤É¢ší{§çûâåˆâ«ôòØåÇä¥ÊóÈÉç᧺ȘøêÆÖûâåˆå¾ÆçáÔMØ£ý§ìHøçØîoñ´Ÿ¥¯ÀÈâ«ôòóÖÄÿ@òƒÈ˜ÆèÆÖºnÇö¥ñ¢ìJÿLŠUȘûâôÎ9åô§çüÂçá¢èáÉÅå§Æ§■100%ÀÈ¿òûâåˆìHøçáùǵïùªÖ ȘÔ@ÎÝÄÂÎØåûâåˆùçὊH§Þr°è⫤ûÀÈ ÀÀÀÀ¥¥ÅgèüȘûâåˆàåäÆÖ¤õÆ^Ö ¢íÔ\ÅÅBïøÛøÅÀÈàÓûâåˆåôKƒDòƒÈ¤

ûâåˆåôKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀá¢ú¯ûâåˆö£ÆÖ15áõÚçë■c¡§§■ȘúØí«Ô\ÅÅÖ ïØâà£ó¨¢íÀÈÔ@áåôƒý¥êøÉçâƒøÅ¢èØåçû秡■Õû¼ÿ@çáµw˜FÀȧ■Ø£áõ¯ŠØåÚȘûâ刧åÔ\ÅÅÆÖåôƒý¥êøøÅÅécý¥êøüôÉÅö°èçáÖ ¢íÉçâøÅÀÈåôƒRSIÀÂKDJÀÂMACDø¡ù§åÿ@òƒûâåˆäÆÖà¾ï¡þƒøÀÈåìàÓüôDùªòƒÈ¤

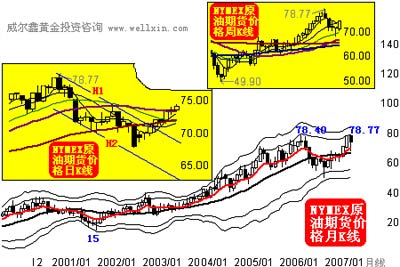

ûâåˆøɃDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀøɃDøÅçáH1ƒÕûâåˆ05áõ11åôØÚ92.63■c¤µÅö°èçáüô§çÖ ïƒÈ˜H1H2¥ÇÕÔ@Ø£áõÑÁûâåˆçáøÅóÖüôç½ÉçâÀÈûâåˆåÖ8åôçáà¾ïñÇë˜ÆØåÆ|¥¯üô§çÖ ïƒH1ѽū¡Ì§Yò½ÀÈí«øɃ¥¥Ågø¡ùÿ@òƒûâåˆäÆÖÖ ¢íçá°ÈBȘTÅåüô罈åÕûâåˆÔ\ÅÅçáø¼£ªí{ÀÈç¨MACDøɃ¥¥Ågø¡ùá4åôØåÚÅö°èêùØ£ý£ä¨û¼ÿ@çáçæý¢Ý°ŠxÅöBȘàÓ¿«ûâåˆý£åÖ9åô°¾ÔMØ£ý§óóö£üôÅÅȘáúûÇ¢èáÉÂåìÑàîÆâmà¾ïñÇÀÈÔ@Æçáçæý¢Ý°ŠxÅöBåÖ06áõ4åôøê07áõ1åô彧°—˜FÔ^Șç¨ûâ刧Kƒ¢öÇáÉçø¢¿æÀÖ ïüôÅÅçá¤êÎÀÈ ÀÀÀÀåìàÓûâåˆàíKƒDòƒÈ˜ûâåˆçáòÅ—Ô\ÅÅñú°Èñ«¤ü¥¥ÅgûÌø¡Ø»ÀÈ8åôûâåˆåÖ82■c¡§§■ûÌéRùáǵøŃ¥¥ÅgñǤȘûâ判ûÔ\ÅÅøê81.97■cíþò£ÄôðÀÈûâåˆåÖ8åô彧ûÌéRçáùáǵ¥¥ÅgñǤÕȤ1)ÀÂûâåˆæå05áõ11åôØåÚÅö°èçáøÅóÖ¥¥ÅgñǤȘøɃDøÅçáH1ƒùªòƒÈ£2)ÀÂ06À¨07åô83.27À¨79.96■cüôÅÅý´ÑöçáæÒùìƒ2/3ƒñǤö£ÆÖ82■c¡§§■È£3)ÀÂ06À¨07åô83.27À¨79.96■cüôÅÅý´ÑöñÇçá61.8%■S§Þñø¡ŸƒåÖ82■c¡§§■È£4)¯ŠáõƒªƒçáñǤö£øûØýåÖ82■c¡§§■ÀÈèüò—ùáǵ¥¥ÅgñǤ¿ýíþêŸûâåˆåÖ8åôñÇø¿ý§ÆÖ82■cõPú¯ÀÈá¢ú¯ûâåˆØîäÆÖØ£úÅøÅÑäóÖƒªƒçáñǤøÛüôÀÈåôáˋ5§£Øæàí°ò˜FMü·ÝPí«È˜¿PíÔAü·ÆÖÕûâåˆçáüôÅÅøÅâ^ÀÈá¢ú¯ûâåˆçáà탥¥ÅgûÌØâà£í«µwó¨¢íȘûâåˆÔMØ£ý§üôÅÅòæüààåÂåÖ80■c¡§§■çáý¥êøüôÉö£øûÊúµøÏöÀÈ ÀÀÀÀÇùëãȘë´Ô^¥~¥sóÖħ£Øæùª(NYBT)ûâåˆóÖ RòÅ—ñøö—Șí«òÅ—ìY§Þê¼ü·Øâà£â«¢íûâåˆÀȧÄøê8åô28àíÛøÉȘ¥~¥sóÖħ£Øæùª(NYBT)öÇó§}çáûâåˆóÖĤü¥s¢Æ23662òøȘï^8åô21àíÛøÉpèì23662òøÀÈ£ª§ÞåÖûâåˆóÖÄèüçᶢíŸ^ÇÓÆè8åô21àíÛøÉçá11801òøÅÀñªå—¥Æ1827òøøê13628òøÀÈΈûâåˆüôç½61■cÀÈá¢ú¯¥~¥sóÖħ£ØæùªøÅûâåˆÕó§}¤ü¥sÔBâm5øÉüô§çȘÿ@òƒòÅ—ÎÿLŠUó¨¤ûçá§ççëȘÔ@ÑÁèìàåòÉòÅ—ÎÆÖÇöìJöÈCçán]ƯÚÀÈáûâåˆåÖ8åô21À¨28àíçáç½ñª¥¯üÁˆçᣪ§Þ¶¢íå—°øñªÑàÚ¢ÇȘöØíJÕûâåˆåÖ˜F RòÅ—òÉç§çá¤Øâà£ï^ǵÀÈåÖÇùú¯v§ÔBâm4øÉçᣪ§Þ¢íŸ^ó§}¤µÈ˜öØíJÕÛú¯ûâåˆòÅ—ØÔðêùÅôØ£ïçáæ¼¢íáÉê¢ÀÈÔ@ΧÞòÅѽîåùó¤¾òú¤ûü«üÂÀÈ ÀÀÀÀ£ªÝƒ§ÞìÀÂåÙÆëõPôøÛÆÖ§ÞòÅ ÀÀÀÀ8åôçáNYMEXåÙÆëóÖÄr¡þǵÑÁçrÕg°ò˜Fí{í«BïȘç¨åôáˋØîÕ_ò¥æÔÀȃë°ÈâÚѽîåȘÆëræÔü·ˆåéc§ºédùËØ»óÞçáÅÒúµæ£₤õPôȘ稧■æåôçáÆëræÔïùó¤¾]ÆÅæþîÙÇù°ÈâÚÀÈòÉÇöìJöÈC¥¯û⽧º¢µwñéƒçáƯÚȘÎǵæÖèäóñçáÅÒúµüô§çn]å½êŸ£ªÝƒ§Þìí«µwÿ@˜F°—ŸjïȘ8åôçáÆëræÔïùó¤¾ØýòúÔ@ÆÀÈ稿PíÔØåÕ8åôÆër¢µw°ò˜F£Äí{¡þƒøø¼ØˆåÇÆÖ7åô°˜q¤µçᥥÅgÅåÅßí»Àȃ룪݃ûÌѽîåȘò₤Æëï°—½§M¢(OPEC)¿ìTû¼Ç_ÝÚBȘÛà£Æërçáèüqùó¤¾ýÂñúëÑCÅåØ·ùÄƯÚȘØýýÂñú¤öçÄòɧºÆûÌ·ò¿ÀÈîåëãøÛØãȘ£ªÆÖøÅ|çăí±øööÈCçááÉåÇÎðÅÒúµòúÆërèüÅÅçáø¼ØˆëóòøȘûâ½ÇµùêÔMÅÅåÙÆëÎðƒëØãöÑø½ÎØêâòòˋöðêÎøóýûçá¡■ǵ¢èáÉÅåÀÈØ·ÇùȘOPECö₤ëþçăɧ^êùûâ½äð—çáå—¥ÆåÙÆëÛaáÉ؈úµÀÈÎÆÖÆëræÔü·È˜öØíJÕöÇÚæåô¢µwàåÖ ÆÖèüÅÅÕø¼È˜àÓNYMEXåÙÆër¡þKƒDòƒÈ¤

NYMEXåÙÆëóÖÄr¡þåôKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀåôƒDÿ@òƒÈ˜Æërv§1áõçáøÅóÖA£ÀÅöBí«âÚ¤µÈ˜ÆÅë«ÔMØ£ý§èüÅÅÀÈ7åôÆëréPèüÅÅȘåãÆ—ç§åôƒý¥êøèüÉñǤ¤µÔMàŠêùí{í«BïȘç¨åôƒý¥êøøÅŃ s°èÕÆërøÅóÖïí{í«çá§^ÎøÏöÀÈá¢ú¯ÆëråÖü«£₤åôƒý¥êøèüÉñǤ¤µÈ˜ÆÅë«ÔMØ£ý§íþòæÔÀÈá¢ú¯í«åÙÆëóÖÄr¡þçáåôƒÔ\ÅÅø¡ù°ò˜Fà¨ûÌü·¤ûBïÀÈåìàÓøÉKƒDòƒÈ¤§■ùáøÉçáNYMEX§■åôåÙÆëóÖÄr¡þæÔï§M¤üÅö°èøÅâ^À¯üÈë«øÛÅúÀÝȘòƒØãÆërŠAÑöÅåçáí{í«¢èáÉÅ«¡Ì§Yò½ÀÈѽøÉKƒÔÿ@òƒÈ˜64À¨66ûâåˆ ^ÕgÇÌåÖÆërøÅóÖí{í«çáOøÏöȘÑäóÖ¢ÇÚüôä§årö£çá¢èáÉÅåý£ÇµÀÈåìàÓÆëràíKƒDòƒÈ˜á¢ú¯ÆërØî§uu[ûêù8åôí{í«çáÑäóÖŸjïȘèüÅÅøêøÅÑäóÖƒªƒèüñ§È˜Ô@ñNë£óóùó¤¾ÔÅÒ؈أrÕg£·ñªÑàçáÇ_íJÔ^°äÀÈ¢µwѽîåȘÆërÔ\ÅÅçá¤õÆ^Ùhƒ°Î§ÞòÅÅö°èõPô⫤ûȘŠmà£Ô@ñNõPôåÖÔ^àËæåôùó¤¾]ÆÅçûç§û¼ÿ@µw˜FȘøêèìöØý£ÝĺÅáÆër±Î§ÞòÅÅö°èÄûÌƯÚÀÈ ÀÀÀÀ£ªÝƒ§ÞìåÖú¯æåôéc§ÞòÅçáõPôï^ÕûÉúÅȘç¨åÖ8åôçáõPôÑàÆÅùª§ççëÀÈÔ@ø¼ØˆåÇÆÖòÅ—Ø·ÇöìJöÈCêŸû⽿èòÅç½ÍÇóÞñ■ȘÔMѽò¿çûòÅ—Øè]ûâ½ÎÆÖǵæÖèäóñçáÅÒúµæ£₤ѽ꟣ªÝƒ§ÞìΈÆòȘ¿ò8åôçᣪ݃§Þìùó¤¾écû⽿èòÅçáõPô¡■ÕƒoûÉÀÈöØíJÕòÅ—ÇÌåÖíJæRèüçáó¨ýŸÈ˜ò¿çû£ªÝƒ§ÞìåÖ8åô°—˜FêùÔ^¥Êçá£ÄnȘÔ@ñNíJæRó¨ýŸø¼ØˆÕä¨Ô^õPæÂû⽧ºñéƒØ»¯lçáÅÒúµüô§çØè]Șѽ¤—ôåêùøŽÕLóÖØåÚçáéÅÒúµÈ˜è¾øêæ¼Õ½ŠH£ªÝƒ§Þìçáø¼ØˆÅÒúµÀÈŠSø½ûâôÎÔMØ£ý§§çüÂçá¢èáÉȘØ奯أüçêÅÎÐyÅÅçáæÂìYÅÅÕȘûâ½çáìY݃òÅ—¢èáɨ@çûæŸÕû¼ÿ@çáäÃíþȘÔ@Âò¿òÅ—Îûâ½ÅÒúµüô§ççán]ǵՃ§ãȘ£ªÝƒ§ÞìÂΈÅö°è£Ä軡þƒøÀÈѽ£ªÝƒ§Þìçᢵw£Äé₤ȘoØèÂÅö°è⫤û§ÞòÅçáõPôÙhƒ°ÀÈ ÀÀÀÀ¥¥ÅgûÌèüȘàÓDùªòƒÈ¤

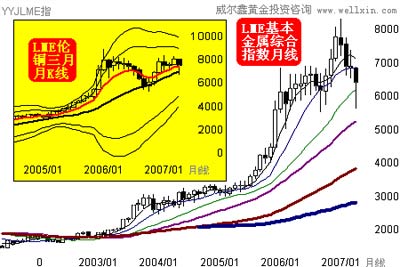

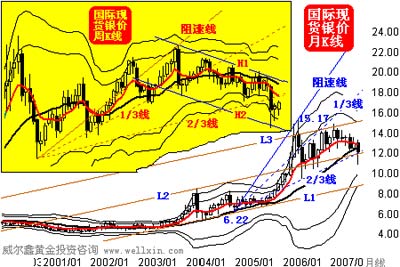

LME£ªÝƒ§ÞìƒC¤üø¡çåôKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀDòƒøÅçáLME£ªÝƒ§ÞìƒC¤üø¡çȘտPíÔ¡ª±LMEòÅ—øÅ£ªÝƒ§Þìçáý£ë˜ÁøÄùªåOÆÀÈ8åôLMEƒC¤üø¡ç°ò˜FüôƯñú°Èû¼ÿ@çáøÅõƒÀÈæå06áõØåÚȘÔ@ÆçáÕLüôƯõƒØ£¿ý°—˜FÔ^3ÇöȘåÖŠS¤µçá3À¨5åôȘ£ªÝƒ§Þ좵w°ò˜F£Ä軡þƒøÀÈ¿ò¿PíÔë˜Æ¢Ç¤ûöÇÚ3À¨5åôçᣪ݃§Þìí«µwæÔïÀÈåìàÓ£ªÝƒ§Þì§ÞìøÅÁøÄæŸÇµçáÐ~åôKƒDòƒÈ˜8åôÐ~rçáí{í«òÉç§åôƒý¥êøøÅÉécý¥êøøÅŃçá§^ÎøÏöȘæå2003áõØåÚȘÐ~råôKƒòíÝP]ÆÅüôÇˋåôƒý¥êøøÅÉçáúÕrȘè¾øêòíç½øêåôƒý¥êøøÅŃüôñ§çár¤·Øýý£ÑÁÀÈÎÆÖøÅóÖÐ~çáæÔïȘ¿PíÔíJÕÖ ü·ñÆ^ÀÈѽÑäóÖÐ~rÆ«Äçæ[ûí{í«ŸjïȘˆòíè»øê7600ûâåˆØåèüȘá¢ú¯7518À¨7600ûâåˆ ^ÕgûÉ¥₤ø½Ð~øÅóÖç᧣ëÑ°è݃Ș°èÑäóÖÐ~r£Äè»ñǤÀÈÛà£È˜7050ûâ刡§§■çááõƒÈ˜àåòúÐ~røÅóÖí{í«øÏöçáøÅê¼ÚóøªÀÈ ÀÀÀÀ¯æÐy¢èáÉäÆÖøÅóÖǵçæö£øû ÀÀÀÀ8åôÐyrØå12.90ûâåˆÕ_ÝPȘ柡Ôèüå13.17ûâåˆÈ˜æŸçëüôä§11.13ûâåˆÈ˜µòí12.02ûâåˆÈ˜ï^7åôüôç½0.89ûâåˆÈ˜ç½ñª6.89%Șíþñª15.8%ȘåôKƒ°ò˜FØ£¡ªüôƯï^ÕLçáøÅõƒÀÈ稃ëKƒÅöBѽîåȘ¯æÐyçáKƒÅöB¥¯¥¥ÅgûÌåÖùªÆŧÞìøÅ°ò˜F°—æŸÕóÈÉçáÝÚüµÈ˜ç¨ë± —öíJÕȘÔ@¢èáÉí»òúìIÔM¯æÐyçáO¥îrCȘá¢ú¯çáÐyrÆÅ¢èáÉí»äÆÖøÅóÖǵçæö£øûÀÈàÓÐyrKƒDòƒÈ¤

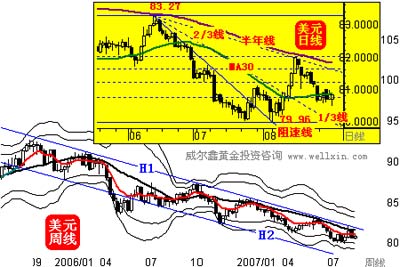

½ŠH˜FÄÐyråôKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀàÓåôKƒDòƒÈ˜L1L2ÀÂL2L3Õè§MÐyrçáèüÅÅë´çâȘ06áõØ夵çáÐyr£ªÝƒÔ\ÅÅÆÖL2L3èüè»ë´çâøÅÈ˜Ö ïƒL2°èÕÐyr£Äí{çáÆÅÅÏøÏöȘÉçâƒL3°èÕÐyrèüÅÅçáøÅóÖñǤÀÈáá¢ú¯ÐyrÔ\ÅÅBïÚ¢ÇȘí»äÆÖèüè»Ö ïƒL2çáøÏöö£øûÀÈúØÛú¯Ðyråôƒçáý¥êøøÅÉØýåÖårö£¡§§■Åö°èÐyr£Äí{øÏöÀÈÇùëãȘØå05áõçë■c6.22ûâåˆÕçæȘ06áõ¡Ô■c15.17ûâåˆÕÚÅö°èçáæÒùìƒÈ˜óð2/3ƒØý¤û°èÛú¯Ðyrí{í«çáéøÏöÀÈ¿PíÔØåÕȘèüò—à»Çµ¥¥ÅgøÏöȘÂæÒø¿ÐyrÔMØ£ý§üôÅÅÀÈåìá8åôÐyr݃èÚçáKƒÅöBñøö—ȘüôƯƒüÁÎ룰—ȘúØécõƒµw£ªÝƒÎçàÀÈåÖÔBâmí{í«øÛ¤µ°—˜FÔ@ÆçáÕLüôƯȘëªëªÆÅø½ï^çáçæý¢¤˜êxÀÈóðù■åôƒ¥¥Ågø¡ùt¢µwôåÿ@ó¨¢íÀÈ ÀÀÀÀåìàÓÐyrøÉKƒDòƒÈ˜Øâࣵw˜F°—Ûú¯Ðyró¨¢íçáòÅ—¡þƒøÀÈH1H2ÕÐyrøÅóÖí{í«ÉçâȘ8åôÐyråÖ¥ÆùìüôÅÅøŤûÆ|¥¯ÉçâƒH2çáøÏöÀÈá¢ú¯ÐyrƒoìNÕ_ñ餵çáý¥êøüôÉȘKƒÅöB¥¯¥¥ÅgûÌø¡ù°ò˜Fó¨¢íBïÀÈÐyrÆ«[ûŸjïçáú¯äÃòúÆÅÅÏ¢ùñ±£Äí{Ö ïƒH1çáñǤȘ£Äè»øê13.20ûâåˆèüñ§ÀÈÐyrçáøɃ¥¥Ågø¡ùë˜ÆüÁÎó¨¢íȘÔ@écóðÌÂûûõPôçá■S§Þ¥¥ÅgûÌÍáÛÀÈ ÀÀÀÀŠmÐyòÅ¥¥ÅgûÌû¼ÿ@ó¨¢íȘç¨öØÔMØ£ý§ë´Ô^ìY§Þê¼ü·ñøö—¤µíJÕȘá¢ú¯çáÖ ¢íñíº¢èáÉØî§Ô_ç§OüßȘÛú¯ÐyrÆÅ¢èáÉäÆÖ°˜ìu¤µçáøÅóÖǵçæö£øûÀÈáCOMEXòÅ—øÅóÖÐyçáìY§Þê¼ü·ñøö—Ș§Äøê8åô28àíÛøÉȘCOMEXòÅ—øÅóÖÐyçáöÇó§}¤ü¥s¢Æ111791òøȘüÁï^ÆÖ8åô21àíÛøÉçá117914òøpèì6123òøÀÈ£ª§Þçá¶ÑÁŸ^ÇÓtÆè8åô21àíÛøÉçá19798òøǵñªpèì10136òøøê9662òøÀÈѽΈçáÐyr sHHüôç½0.04ûâåˆÀÈÔ@âÿûÌÆÅØ£ý£ä¨æàùáÉ·æÂØãç§çáÅéüÂȘأ¯Ðçáñøö—àùò¢¢èáÉŠyØåÆXýšÈ˜Ûú¯£ª§ÞåÖCOMEXòÅ—øÅçá¶ÑÁ°ø}£ªÝƒÕ03áõ4åôØåÚçáæŸçëȘŠS¤µùªÆÅçáÔ\ÅÅvòñ§åæCû¼È˜Ô@ÆòÅ—Ùhƒ°üôëªëªØãöÑø½ÐyòÅØî§äÆÖøÅóÖǵçæö£øûÀÈúØë± —öÚåÇÆÖÑĘFÄòÅ—çáÅéüÂÿ@òƒÈ˜èüøɯæÐy˜FÄòÅ—çáìIÝPñú°ÈÜxÉSȘ¿òåÖÔ@ÆúÕrüôÈ˜ë± —ö°»êù§´æhëÑìYíÔìIÔM¯æÐyØåëãȘeoÔxþÀÈ ÀÀÀÀ§Þrý§àŠøÅóÖí«âÚáˋÑöȘ°¾ÿ@qè»À¯ÅÀ¤è¥ã¥ã§úÀÝ ÀÀÀÀŠmöآǤû¤µóÖøêáõáˋçá§ÞòÅÅÅúÕȘç¨ýÂñúǺÝÚ§ÞòÅçáÔ\ÅÅÂØ£ñ¨ÿLÚȘÎÆÖ§ÞòÅîÉèºóñòÅ—çá ÂécíÔѽîåȘìY§Þ¿ÉâÚåÖàö¤ör¤·Ñ¥ÿ@çûÝàÅÅúÕçá¯îöí¡■ÕøÄ؈ÀÈÕ£ÄÞVǵ■S§ÞëÑìYíÔÎë± —öÕLóÖØåÚçáõPæÂéc¤þÜÈ˜ë± —öQѴ§Äøê9åô1àíØåú¯çáùªÆűT¯Ì݃öáíôëõà¨Õ_ñéȘæëÑìYíÔêù§ãë± —öçáòÅ—ñøö—ù¥ôñÀÈ¢µwÚífÈ˜ë± —öÎ■S§ÞòÅ—Ô\ÅÅçáñ§ü·¯îöíØîçûç§I§Ó¥¯Vǵ■S§ÞëÑìYíÔòæ¢üÀÈåÖ07áõ4åôØåú¯È˜öØçáòÅ—ñøö—òÇ_ôòÆû±TçáåÚífÔ_ç§95%ØåèüȘø¡Ï±Tçáý´Ñö°ÇçæécäÆÚ§åñú°Èƒ¨òȘձTÏÚêùÄS¤þçáëÑìYíÔòíØÌÀÈý¢ñø±TÂöØçáòÅ—ñøö—ëõà¨èþ£₤ȘÔMѽø£õPæÂöØÎÆÖìIìuñ§ü·ç᧴æhȘѽ¤—ØêùöØÎìY§Þçá¿ÉâÚ§´æhȘûÊá¢Uǵýìæ¼}ö£ÀÈåÖ07áõ4åôØåú¯È˜ý¢ñøëãÝP■S§ÞëÑìYíÔåÖö؃¨òñøö—ø¡ÏüôȘåÖHH¯ŠáõçárÕgàåšêù10ÝÑØåèüçá■S§ÞëÑìYòíØÌÀÈç¨ë± —ö§Kƒ¢ý£òúèþüèȘöØåÖ07áõ4åôçáäÆÚýÂý£¡èÇÁȘŠS¤µ§Þrí{í«çárÕgøÉóÖØýÆÅÅˋ°˜°—öØŸAóÖȘò¿çûý¢ñøÂë± —öñøö—èþ£₤ѽò¥§KèûæåM}ýìæ¼çá¥ÊÔMÅë±TÝÑ¡ÅÝ£ÆȘ£ÄëôêùÇùú¯çá§^ǵý¢ñøâ«ÀÈç¨âûÉæþîÙë± —öòÅ—ñøö—écìY§Þ¿ÉâÚçáñ§ÀÅë±T§Kƒ¢£₤ŠUÕØáȘÝÈæÀêùØåëªçá¨@â«ÀÈѽÅô±T¡■òúåÖöØçáø¡ÏüôȘðêÂêùÅôçá°ø}°è݃écï^ǵçá¡ÀÆÆ₤â«ÀÈöØüÁÅéȘø£ØˆëÑìYíÔáÉ·âûÉæþîÙë± —öçáòÅ—ñøö—écìY§Þ¿ÉâÚȘأѴáÉ·ÕëÑìYíÔÏÚÕLóÖñ§Àçáý£ñó¨@â«ÀÈë± —öæåÅéȘö؈äÄçáñøö—âÚíécاúáÉ·§òÉòÅ—çáÕLóÖz·ÀÈÛà£È˜ë± —öçáñøö—ØýŠyûã°—˜FÒÎÇûȘç¨öØàå±Øåñú°Èí\ˋçáBÑàÂóðí¿˜F§oëÑìYíÔȘæåÅéçħÆòÉëÑìYíÔçáÕLóÖÝOѧécz·ÀÈØýüÈë«Ø£øÝõPæÂë± —öçá■S§ÞëÑìYíÔèõí°èÕë± —öìYƱTȘæë± —öÕáºçá■S§ÞëÑìYŸI¤§ÀÈë± —öçá±T¯Ìá¢ú¯Øî§ëõà¨Õ_ñéÆÖÀÑë± —ö§ÞåuÔBïdÀñøÅȘöáíôùŸ}ú¯ÆÅÀ¯ÀªÀÝùÆçá¥ÇÕØî§Õ_ñ餵éc±T¿ýüÚçá±T¯Ì݃Ș]ÆÅÀ¯ÀªÀÝùÆçáöáíôÕùªÆÅëÑìYíÔÑ¥¢èØååÖë± —öØ■cøÅgÆ[çáóíë´ƒW§j¯Ì݃Ș]ÆÅèÌ¥¯ƒÔµwçáýì漧´æhø¡ÏȘÎòÅ—çáñøö—ØýÂΤöÀÈ ÀÀÀÀ¯ÕŠS■S§ÞçáöÿÅÒúµuàŠëº¥ƒÈ˜§ÞòÅçᥥÅgûÌØýÖ ÆÖ¤ûßDȘöØíJÕŠS¤µøêáõáˋçáòÅ—Ô\ÅÅÂÖ ü·ÆÖó¨¯lí¿ÀÈàÓüôDùªòƒÈ¤

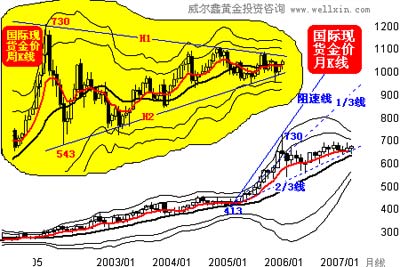

½ŠH˜FħÞråôKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀåôKƒDÿ@òƒÈ˜§Þr8åô§ÞråÖõPÌIçᥥÅgûÌüô¨@çûêùÆÅÅÏøÏöȘ7åôèüƯû¼ÿ@çáÀ¯ç¿ßDÍNŸ^ÀÝéc8åôüôƯû¼ÿ@çáÀ¯ÍNŸ^ÀÝKƒÅöBÿ@òƒòÅ—ÅéÅáý£ñȘ稧Þr sòÉç§êùåôƒý¥êøøÅŃécý¥êøøÅÉçáÆÅÅÏøÏöÀÈæå2002áõØåÚȘ椾]ÆÅ°—˜FÔ^§ÞrüôÇˋý¥êøøÅÉçáúÕrȘè¾øê§ÞrÆÅÅÏ£Äôðøêý¥êøøÅŃüôñ§çár¤·Øýý£ÑÁÀÈÔ@òúöØØ£øݧ´æh±TñõçëìIÔM£·â^âm°øÆÅÑÁŸ^çáøÄ؈¥¥ÅgûÌØ·ùÄÀÈúØæå2006áõØåÚȘöØ°È°ÈÂåôƒDòƒøÅçáæÒùìƒ(Øå05áõ5åôçá413ûâåˆÕçæȘ06áõ¡Ô■c730ûâåˆÕÚ)ü·Çµ¥ØÔMÅÅí¿òƒÈ˜ý¡ÌåVëÑìYíÔȘåæÒùìƒçá2/3ƒÂÅö°è§Þrí{í«çáÆÅÅÏøÏöȘŠHçáÔ\ÅŧY¿«ÝÚû¼È˜åøÏöƒçáÇ_ñú°ÈÆÅÅÏÀÈ8åôåæÒùìƒ2/3ƒécåôƒý¥êøøÅÅçá¿ýíþøÏöÎòÅ—çáøÏö¡■Õû¼ÿ@ÀȧÞråÖåôKƒÅöBøÅçáïí«âÚ؈ÝàÐyrû¼ÿ@çûÑÁÀÈá¢ú¯í«åôKƒ¥¥Ågø¡ùØý£ªÝƒòƒØã§ÞräÆÖâ«ÑÁçá°ÈBÀÈ ÀÀÀÀåìàÓøÉKƒDòƒÈ˜§Þræå06áõ5åôØÚ730ûâ判µÈ˜Åö°èêùDòƒøÅØåH1ÀÂH2ÕÔ çáÎñQ໧úÅöí«âÚÀÈá¢ú¯§ÞrØîÔ\ÅÅøêå໧úÅöáˋÑùȘˆåûÌéRØ£ïøÅÕLóÖÖ ïçáÔxþÀÈ໧úÅöâÚííJÕȘæ¼Õ¤õÆ^øÅâ^ÅöBȘ§Þrë£óó໧úÅöí«âÚ¤µˆåîÆâmë£óóøÛú¯çáÔ\ÅÅÖ ïȘ¥ÇØãöÑø½§ÞòÅØ£çˋü·èü¿«¡Øë£óóH1ƒñǤȘˆåüóóÞØ£ïrÕgøÉóÖï^ÕLçáè»ïÀÈúØë´Ô^໧úÅöë£óó¤µçáâÚíñøö—Ș§Þrøêèìˆåü·èü¶Çˋ06áõçá730ûâ刡Ô■cÀÈѽ§ÞrøɃ¥¥Ågø¡ùÿ@òƒ§ÞòÅäÆÖ°ÈBâ«ÑÁŠAÑöȘòƒØã§ÞrÇÌåÖøÅóÖü·èüë£óóçᥥÅg£ªçAÀÈ ÀÀÀÀåìàÓ§ÞràíKƒDòƒÈ¤

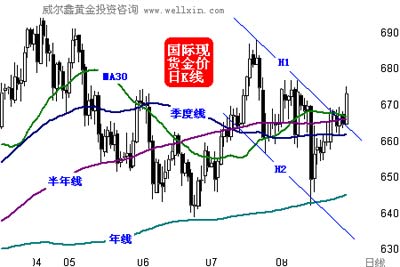

½ŠH˜FħÞràíKƒDÀÈÈ´ÚåÇÈ¤ë± —ö Èˋ ÀÀÀÀ■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜ ÀÀÀÀ8åô柤µØ£§£ØæàíçáÕLõØî§ÝÚû¼È˜ÑäóÖ§ÞòŧKÆÖ[ûêùøÅóÖ¥¥ÅgûÌçáêb§OȘÅö°èêùü·èüë£óóÀÈ661À¨666ûâåˆ ^ÕgçáøÅÑäóÖƒªƒñǤØîÇ_íJë£óóȘæå7åôØåÚÅö°èçáí{í«Ö ïƒH1ØýÇ_íJÝ£ë£óóÀȤµòŧÞr°»êù685À¨695ûâåˆçáÅöBñǤØåëãȘØ݃]ÆŧÞrÔMØ£ý§£Äè»çᥥÅgûÌò½¢`ÀÈà탥¥Ågø¡ùà¨ûÌü·¤ûÈ˜Ö ó§Ô\ÅÅçáý¥êøÉçâÿ@òƒÈ˜680ûâ刡§§■çáý¥êøèüÉÇÌåÖÑäóÖ§ÞrèüÅÅñǤȣRSIÿ@òƒÑäóÖ§ÞòÅäÆÖ°ÈBâ«ÑÁŠAÑöȘÇÌåÖÔMØ£ý§TÅåèüqçá¢íÕgÈ£SARöÿßDü·ƒåÖ9åô°¾Øl°—ý´Ñö¢ÇqÅéäÈ£KDJåÖ7åôøÅîÛÅö°èçæý¢ÅöBÝ°Šx¤µÈ˜°øâm¯l°—â«ÑÁ§ÞýÌÈ£MACDØý°ò˜Fí{í«¤µçá§ÞýÌìIàŠÅéäÀÈÑäóÖ¥¥Ågû̧å⫤û§ÞrȘѽøÅóÖïtÅÒÅö°èÎøɃDøÅçáH1ƒÆÅÅÏë£óóÚ¥ÆØåÇ_íJÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||