|

|

|

¡Ôì §ÞÐyȤ07áõ2åô½ŠH■S§ÞòÅ—åôÑàåuò—http://www.sina.com.cn 2007áõ03åô07àí 15:16 ¡Ôì §ÞÐy

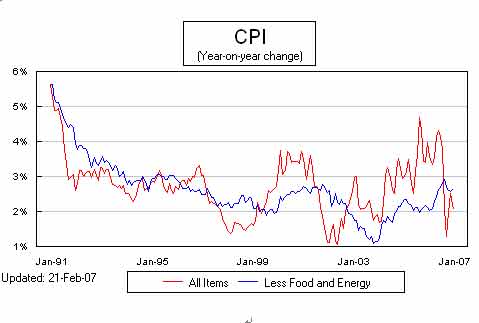

ÀÀÀÀ¡Ôì §ÞÐyîŃ¢øÅÅá ë¾àÞâæ ÀÀÀÀ2åôÅÅúÕAŠsø½øŽçáÅôáõ¥ìóÖȘ稽ŠH˜FÄ■S§ÞòÅ—ýÂ]ÆÅØ·ÕøŽòÅ—çáÅïòÅѽpƒÔ\ÅÅý§í{ȘüÁñÇòÅ—åÖøŽòÅ—ÅïòÅnóÖ¥Æǵêùý´ÆȘÇùñNý´ÆØ£øÝ°øâmç§3åô°¾çáÅÅúÕæÔïèüÀÈ2åô½ŠH˜FÄ■S§ÞÕ_ÝP652.5ûâåˆÈ˜ÝPøÅ柡ÔÔ_ç§689ûâåˆÈ˜çë■cüôÇšøê642.8ûâåˆÈ˜òíÝPr¡þµ669.6ûâåˆÈ˜èüq16.9ûâåˆÈ˜qñª2.59%ÀÈÑĘFÄ■S§ÞòÅ—2åô40§MÑ´ÝPrç±æŸ¡ÔòúåÖ2åô26àíöÓ¤µçá685.75ûâåˆÈ˜åôáˋÕ664.2ûâåˆÈ˜ƒªøçÕ664.92ûâåˆ(àÓüôD)ÀÈCOMEXóÖÄ■S§ÞòÅ—ø¼êÎ4åôóÖ§Þ¡Ôçë■cºâ@692.5ûâåˆÀ¨648ûâ刧£ëÑȘ§KÝPµòíåÖ672.5ûâåˆÀÈ ÀÀÀÀ ÑĘFÄ■S§Þ2åôÑ´ÝPræÔïD È´Dó˜ÚåÇȤ¡Ôì §ÞܵÈˋ ÀÀÀÀØ£ü·éc■S§ÞæÔïõPôÑàï^ǵûâåˆØ奯åÙÆëòÅ—ñørç±èüȘûâåˆø¡çÆèÆÖåÖûâôΟAóÖ§çüÂçáý§í{øÅøÞý§üôç½È˜ûâåˆø¡çá85.00■cö£èüñ§£Äyøê2åô27àírçáæŸçë83.36ȘáÉåÇòÅ—äÄeòúåÙÆëòÅ—ø¼êÎ4åô¤ü¥sÝÚ˜FîÜȘåÖØêâòçăí±øöØ奯§ºñý§å—ÕLú¯äÃüôí«2åôèüØóêù2.94ûâåˆøÄÅáȘqñªÔ_ç§êù5.00%Șѽ■S§ÞòÅ—ýÂöÇØâëÅûâåˆçáç½ïØ奯åÙÆëçáqïѽàÓòÅ—ŸAóÖ_¶700ûâåˆÈ˜°»êùécèüò—èòÅ—ÝÚ˜F°—ˆêÂÅåæÔïëãȘæÔïÎÆÖèäóñòÅ—¡■ÑÁçáÝÚ˜F°—êùŸAòƒÅåäÄí¼ÀÈ ÀÀÀÀåÓåÖ1åô°¾ÅÅúÕæÔïèüȘ˜FÄ■S§ÞáÌèäóñǵÝPçáèüqýÂécèäóñòÅ—ñøçâPÒsȘѽ2åôáˋ3åô°¾ÅÅúÕæÔïèüë˜ÆäÃú¯§o°—êùìu°—ÅéäÀÈÔ@ö¥á■S§ÞçáèäóñìÅåäÄí¼¢èáɤɊyåÃ■S§ÞæÔïçáŸAØÅåäÄí¼È˜ç¨áöÿrø¡çØ奯à¨ú·ø¼Øˆ§ºµwí»áçëâ«ôòrǺÔ^Ñèç§û«êx¡Ôâ«ôòrǺ¢èáÉ¡■¤ûçáåÃ■S§ÞçáÂòƒæ¼ÆûȘ2åô¿¨ý¥çáûâ½1åôü«ìMíÔöÿrø¡çèüè»0.2%ȘóðøŤùÅáöÿrø¡çèüè»0.3%ȘÑäóÖöÿrø¡çüô§ççáÝ°ƒ¯Ñ½øÅóÖöÿrø¡ç sâ^âmäÃòƒë´ûÿLŠUȘFEDåÖÄéí±ýÔéc§ÞàÖòÅ—çá fí{øŧççëû«êxâ«ôòçáéeÆë˜ræ¥ÌƒÔèäóñØ奯§ÞàÖìÅåçá■S§ÞäÃú¯ÆÖèäóñòÅ—§o°—üôç½Åéä¢èáÉ¡■¤ûÝ£òÅ—ùªâÚ§ãÀÈ ÀÀÀÀ ÀÀÀÀûâ½ü«ìMíÔöÿrø¡ç(CPI)æÔïD ÀÀÀÀÈ´ç±ÚåÇȤ¡Ôì §ÞÐyîŃ¢øÅÅáÈˋ ÀÀÀÀí«2åôȘ■S§Þécûâåˆø¡çüÁõPüççÔ_ç§-0.7095Ș■S§ÞécNYMEX(¥~¥sèäóñ§£Øæùª)åÙÆë4åôñï¤ü¥sçáüÁõPüççÔ_ç§0.6188Șç¨Ô@ýÂý£áÉîÖÿ■S§Þ2åôøÅîÛÔ^¤µ■S§ÞçáˆêÂæÔïȘäÄeòú2åô柤µØ£øÉȘ■S§Þécûâåˆø¡çüÁõPüççÕ0.7294Ș£ª§ÞÎÆÖ§ÞòÅçáø¼Ï¡þƒø¢èØØ£¯ÔÀȈêÂæÔïçá§ÞòÅÝ°¤µòú£ª§ÞüÁ£ËÕg°ø}çáâÜñeȘCFTC§yÆçá°ø}ç±ÝÚû¼È˜1åô30àíȘCOMEXóÖÄ■S§ÞòÅ—¢°ø}348Ș035Ș2åô27àíȘç±å—¥Æøê415Ș155ȘñúèäIÅåÑÁŸ^åÖë˜ÆçárÕgÑö°ø}á143Ș964å—¥Æøê182Ș456Șë˜óÖå—¥ÆçáèäIÅå¢íŸ^çᢡ■òúá211Ș327øê265Ș779ÀÈ°ø}ç±å—¥ÆçáÝ°¤µíÜèð°—çáòúØ£öØÅÅöØùÄ■S§ÞòŗȘ]ÆÅêùûâåˆø¡ççáò½¢`Ș]ÆÅêùåÙÆëòÅ—çáø¡Ø»æ■S§ÞåÖ2åôáˋ3åô°¾çáÅÅúÕæÔïèüö§£Øæàíý´ÆñªÑà¡ÔÔ_15À¨25ûâåˆÈ˜£ª§ÞåÖóðÝ°¤µçáýìæ¼¢èø^¿Îý£¢è]ÀÈ ÀÀÀÀåÖÔ@âÿöØÔ؈äÃ¥¯èø¡çȘù■Î■S§ÞòÅ—çáæÔïë˜ÆÆÅý£¢è¤—ØçáƯÚȘأòúûâ½æCà₤§£ØæùªöÇÎ_■S§Þø¡çȘ¤ñQHUIø¡ç(æÔïDàÓüôDD1ùªòƒ)ȘѱòúReuters/Jefferies-CRB®Indexesø¡ç(æÔïDàÓüôDD2ùªòƒ)ÀÈ ÀÀÀÀ ÀÀÀÀD1ȤHUIø¡çøɃD ÀÀÀÀÈ´ç±ÚåÇȤ¡Ôì §ÞÐyîŃ¢øÅÅá REUTERSÈˋ ÀÀÀÀ ÀÀÀÀD2ȤReuters/Jefferies-CRB®Indexesø¡çåôƒD ÀÀÀÀÈ´ç±ÚåÇȤ¡Ôì §ÞÐyîŃ¢øÅÅá REUTERSÈˋ ÀÀÀÀD1æÔïØ£á£êùà£È˜360ȘÔòú360ȘHUIø¡çåÖ360■cö£åãòÉçáòܤê΢èØå¤É¤ûçá§ãÃÕ¤öåÖëÑìYíÔíJÕ■S§ÞÂèüqøê700ûâåˆr¢äѽ§Þr sǵñª£ÄyȘç¨ø¡çë˜r¡ÌåVöØ1åôø±çá320■cö£øÏöë˜ÆÆÅÅÏÀÈReuters/Jefferies-CRB®Indexesø¡ç§o°—çáÅéü¢èáÉï^Õ£šÐÓȘç¨ø¡çüôñ§300■cö£çáøÏöë˜ÆøÏöø½■S§ÞçáøÅóÖqïý§ñËÀÈѱíÔåÖ■S§ÞçáÑäÀÂøÅóÖæÔï¡þƒøèüäÃòƒæ¼Æûñú°Èû¼ÿ@ÀÈ ÀÀÀÀ2åôæŸÕøÄ؈ç᧺òô¥±¯■â´27àíøŽ¿èòÅçáǵç½æÅôédòÅ—çáÿLŠU¼Ôføêòâ§Óø¼Øˆ¿èø¡È˜21àíàí݃îŠÅÅQæhí{¡Ôâ«ôò0.25¯ìñø■cøê0.5%Șç¨ÝÚòƒÂ¡ª±§º¥¯öÿræÔïƒý§í{í«â«ôòÀÈÆèÆÖÔ@Çöè»üÂǵøôñ«¤üŸAóÖȘοèòÅçá_¶üßÆÖÎàíAçáñLjÀÈÔ@Çöè»üÂÎàí݃§ºçáƯÚÂý£ÇµÈ˜Šmà£Ô@ÆÅâ«ÆÖàí݃ÐyÅÅIçá¨@â«È˜¢èØåØÕØ£Úâ«ÑÁÀÈàí݃îŠÅÅí{¡Ôâ«ôò0.25¯ìñø■cøê0.5%݃ý£±Î£ª§Þ§âÚë´ÅÅçáâ«ýŸ§£ØæÛaèºñ§ü·Ååçá¡áæȘòÅ—ÔMØ£ý§ŸAóÖàí݃îŠÅÅüôØ£Çö¥ÆüÂÂåÖ07áõ¤µ¯ŠÑöȘýÞ§ÒàíåˆÄéQ°èûâåˆØ奯¡ÔüÂÄéØ奯ìYÛaŸÚá¢Øâà£ÇµÅÅóðòÅȘç¨øŽ¿èòÅüôç½Ø»¯lçáÅôédòÅ—ÿLŠUÔMØ£ý§Çš«òÅ—àùãýÂÂÿLŠUÔMØ£ý§îï£₤°è£ª§ÞøÛÕgçáòÜûâ刟ìYÛaÖH£ÄàíåˆìYÛaçáýìæ¼È˜Ô@ƒëæöØǵ¥Ø¢Ç秿èòÅÔBë˜èäóñòÅ—yòø¿ýǚȘÔBØ£ü·ØåÝÉÿLŸìYÛaæåƒÆçáìF§ÞìòÅ—ØýöÇáÉÅØûãÀÈ ÀÀÀÀÔ@Çöæåûâ½911¢øýâØu¶ØåÚçáǵç½æÔïøÛùªØåë˜r¢äÂìF§Þìë˜rÄôðþRüôÔÆÅØ£åÙØ·ÝÐòúê¼ÆÅåçáƒoƒøûÌòæÇöØ»óÞëÑìYíÔäÄeòú£ª§Þ§âÚçáõPæÂȘ¥¥äæ˜FèäóñŸeìYÛaäÄeòú■S§ÞŸìYÛa°èÕ§■óÖòÅ—çáø¼ê¼È˜ÆèÆÖ■S§Þú¯óÖqñªï^ǵØ奯ꥤûçáê¼ÆÅåäÄ■c棪§Þ§âÚÔxþêù˜F§ÞØåúµÝÈ°øÔmÑàçáê¼ÆÅåÀÈ ÀÀÀÀ¢¥]ç§2åôáˋÑöÕ_ò¥çáç½ïÅÅúÕýÂô«îƼàƒøê3åô°¾çáÅÅúÕæÔïèüȘŸAÆ3åô½ŠH˜FÄ■S§Þºâ@íþòèüÅÅù¥ôñ¯lí¿È˜3åôÅÅúÕçár¡þ ^ÕgåuyøÅȘ¿PíÔ˜FÄ■S§Þçár¡þ ^ÕgñéåÖêù630À¨690ûâåˆÈ˜áõ°¾¿PíÔùªò—çá■S§ÞÂûŠx600À¨640ûâåˆçár¡þ ^ÕgáÅôø±åÖ650À¨700ûâåˆçár¡þ ^ÕgÆ^■cØâà£ý£æÀÈÇùѽ¥ÝçáÇ·¤Ý°¤µÈ˜öØýÂ]ÆÅÆuÎÆÖ■S§ÞøÅóÖqïØ奯ǵéÈòÅçáÅéÅáȘüÁñÇȘ¥Ýç½çáÝ°¤µñÇÆ°°—çáòú£ª§ÞΡºÿL£IÇaçáúÍüÇØ奯¥¥ÅgûÌÝÄ؈çáÅßí»ÀÈ ÀÀÀÀëÑìYíÔ¢èáÉ¡■ÕõPÅáçáòú■S§Þ¤µòÅÔáÉý£áÉüþ1åô°¾øê2åôáˋáúÆêÒ çáý´ÑöÅÅúÕȘ؈éˆúÍÅÅúÕçáÖ ïäÄí¼È˜áúûÇöØÝÄÚøˆç⣪§Þçáñ§ü·Ååýìæ¼È˜á2åô27àíÕ_ò¥çáàÓóìý¥¯Ðçáüôç½æÔïöØý£íJÕòúú¯óÖ¨@â«Ÿ^ÇÓçá°—äÆȘѽòú£ª§ÞøÛÕgçáÆÅØtçáÇ·¤ÅÅÕȘƒÆ¡Ôý£ÅÀçá°ø}ç±Ø奯°ø}籊[ýmÆÖèäIÅåŸ^ÇÓÝÚû¼òÅ—ç½ïÚåÇÆÖòÅ—çáø¼ÆòÜÅÅÕȘ¤µòÅöØ¢èØåíJÕçáòú¢íŸ^ø¼ÆÇ·¤Âø£òúÑäøÉóÖàçáÅÅÕÈ˜Û ƒ¿È˜Ô^ÑÁç᡺ÿLÝPÂäáԣª§ÞøÛÕgçá°ø}°è݃ȘýÂäáÔ柤µçá°—ÄŠyÑàȘÔmÛçáΡÀÆ£IÇaçáúÍüÇÎÆÖ■S§ÞòÅ—¤µòÅçáÔ\ÅÅÂǵÆÅþåØÌÀÈýìæ¼èüöاo°—øŃÑÁö°øÆÅØ奯640ûâåˆüôñ§Ômê¢ìIàŠç᧴æhȘÎÇ» ^Õgèüüôèí«çõP¢Ö600ûâ判ë700ûâåˆÈ˜öØ¢èÂ600ûâåˆæ¼Õ˜FħÞèäöÿçáøÏö■cö£È˜700ûâåˆÕëÑCÝP¢Öø¼ØˆæÒêÎö£È˜§Þr؈üŠå§Ô^700ûâåˆæÒêÎȘ°»êù£ª§ÞÎòÅ—äæóÖÝÈøçÝPçáü«£₤ëãÔÅÒáÉåÇØ奯£ªÝƒ§ÞìòÅ—æÔïÎ■S§Þëãºàùãçá¤ÌëÅÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

ý£øÏ°øFlash

ý£øÏ°øFlash

|

||||||||||||||||||||||||||