|

▓╗ų¦│ųFlash

|

|

|

▓╗ę¬æčę╔╔╠ŲĘ╩ął÷«öųąĄ─┼Ż╩ą┤¾│▒http://www.sina.com.cn 2007─Ļ02į┬14╚š 15:50 ═■Ā¢÷╬

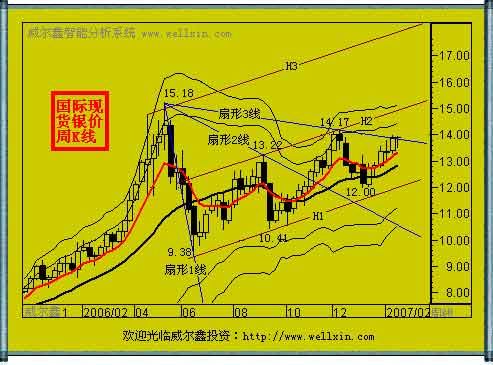

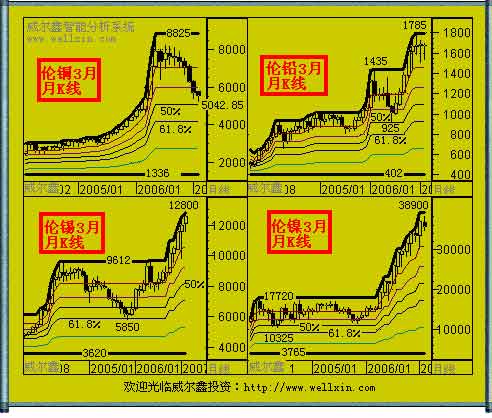

ĪĪĪĪ2007─Ļ2į┬14╚š ═■Ā¢÷╬═Č┘Y蹊┐ųąą─ ŚŅęūŠ² ĪĪĪĪ├└į¬ ĪĪĪĪų▄Č■├└į¬ęį85.13³cķ_▒PŻ¼ūŅĖ▀╔Žįć85.15³cŻ¼ūŅĄ═Ž┬╠Į84.68³cŻ¼ł¾╩š84.7³cŻ¼▌^Ū░éĆĮ╗ęū╚šŽ┬Ą°42³cŻ¼Ą°Ę∙0.49%Ż¼╚šK└m(x©┤)│╩¼F(xi©żn)ę╗Ė∙ų┴85³c╔ŽĘĮ╗ž┬õĄ─ųąĻÄŠĆĪŻ ĪĪĪĪų▄Č■├└ć°į┘Č╚īó═Ž└█├└ć°Įø(j©®ng)Ø·ā╔┤¾ŅB╝▓ų«ę╗Ą─ć°ļH┘Q(m©żo)ęūöĄ(sh©┤)ō■(j©┤)╣½ų«ė┌▒ŖŻ¼ļm├└ć°▒Ż│ųī”╚╦├±Ä┼╔²ųĄĄ─ÅŖē║Ż¼├└ć°ī”ųąć°Ą─┘Q(m©żo)ęū─µ▓ŅĄ─┤_ę▓ėą╦∙ŠÅĮŌŻ¼Ą½▓ó╬┤Ė─ūā├└ć°š¹éĆć°ļH┘Q(m©żo)ęūĄ─╩¦║ŌæB(t©żi)ä▌Ż¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└ć°12į┬┘Q(m©żo)ęū─µ▓ŅöU┤¾ų┴611ā|├└į¬ū¾ėęŻ¼Ė▀ė┌ŅA(y©┤)Ų┌595├└į¬Ż¼▓ó┴ŅĘų╬÷╚╦╩┐ŅA(y©┤)ėŗĄ┌╦─╝Š├└ć°Įø(j©®ng)Ø·│╔ķLöĄ(sh©┤)ō■(j©┤)īó▒╗Ž┬ą▐ĪŻ▀@╩╣Ą├├└į¬╩▄ĄĮ╚½├µ┤“ē║Ż¼═¼ĢrÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·│╔ķLöĄ(sh©┤)ō■(j©┤)ÅŖä┼Ż¼╠ßš±┴╦ÜWį¬Ż¼ę▓┴Ņ├└į¬ī”æ¬(y©®ng)│ąē║ĪŻĘ©ć°░═└ĶŃyąą±v╝~╝s┘Y╔Ņ═ŌģRĘų╬÷ĤĘę┐╦šfŻ║Ī░ÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·į┌ę╗Č©Ģr³cĢ■Ę┼ŠÅŻ¼Ą½╬ęšJ×ķ▀@▓╗Ģ■║▄┐ņ░l(f©Ī)╔·Ż¼▓╗Ģ■ė░ĒæĄĮ3į┬ECB╔²Žóų«┼eĪŻĪ▒ ĪĪĪĪĄ½ė╔ė┌├└┬ō(li©ón)ā”(FED)ų„Ž»žÉ─Ž┐╦ų▄╚²Īóų▄╦─īóį┌ģóūhį║Īó▒Ŗūhį║░l(f©Ī)▒Ē░ļ─ĻČ╚žøÄ┼š■▓▀ł¾ĖµūCį~č▌šfŻ¼žÉ─Ž┐╦┐╔─▄Ģ■į┘Č╚░l(f©Ī)▒Ēę“įŁė═ū▀ÅŖī”ė┌═©├øĄ─ænæ]Ż¼▀@ėąų·ė┌├└į¬ū▀ÅŖŻ¼┼c├└ć°žöķL▒ŻĀ¢╔ŁĻP(gu©Īn)ė┌ņ¢╣╠ÅŖä▌├└į¬Ą─┴ół÷┐╔─▄┤µį┌«ÉŪ·═¼╣żų«├ŅĪŻĪ░žÉ─Ž┐╦ėą┐╔─▄ÅŖš{(di©żo)Į±─Ļ├└ć°Įø(j©®ng)Ø·║══©┼“├µ┼RĄ─╔ŽÖn’LļUŻ¼▀@śė▒ŃĢ■ņ¢╣╠╦¹ī”┐╣═©┼“Ą─┬ĢūuĪŻĪ▒╝~╝sŃyąą┘Y╔Ņ═ŌģRĘų╬÷ĤMichael WoolfolkĘQŻ¼╝┤╔Ž╩÷Ž¹Žó├µ┐╔─▄Ģ■└¹ė┌├└į¬ĪŻĄ½╩ŪŻ¼╩ął÷┐ųīóĖ³×ķųžęĢę╗ŽĄ┴ąųžę¬Ą─├└ć°Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Ż¼ų▄╚²├└ć°╣½▓╝Ą─1į┬Ę▌┴Ń╩█öĄ(sh©┤)ō■(j©┤)Īó2į┬9╚š«öų▄Ą─įŁė═Äņ┤µł¾ĖµŻ¼ų▄╦─╣½▓╝Ą─├└ć°12į┬Ę▌ā¶┘Y▒Š┴„╚ļł¾ĖµĪó«a(ch©Żn)─▄└¹ė├┬╩Ż¼ęį╝░ų▄╬Õ╣½▓╝Ą─1į┬╔·«a(ch©Żn)š▀╬’ārųĖöĄ(sh©┤)Īó2į┬Ž¹┘Mš▀ą┼ą─öĄ(sh©┤)ō■(j©┤)Ą╚Č╝Ģ■ī”├└į¬╩ął÷ą╬│╔├„’@ė░ĒæŻ¼³SĮ╩ął÷┐╔─▄ę▓Ģ■╩▄ĄĮę╗Č©Ą─ĻP(gu©Īn)┬ō(li©ón)ė░ĒæĪŻ ĪĪĪĪ╝╝ąg(sh©┤)├µ╔ŽŻ¼─┐Ū░Ą─├└į¬╩ął÷┐╔ų^ĘŪ│Ż┤Ó╚§Ż¼ę╗Ė∙ųąĻ¢╗ž╔²ų┴85³c╔ŽĘĮ║¾Ż¼╝╝ąg(sh©┤)├µĢ■│╩¼F(xi©żn)Č╠Ų┌└¹ČÓ▒ĒŽ¾Ż¼Č°ę╗Ė∙ųąĻÄ╗ž┬õ║¾ätĢ■ą╬│╔Č╠Ų┌└¹┐š▒ĒŽ¾ĪŻČ°Į³Ų┌├└į¬▓╗╣▄╗ž╔²▀Ć╩Ū╗ž┬õČ╝╚▒Ę”│ų└m(x©┤)ąįŻ¼╣╩─┐Ū░Ą─╩ął÷ą─└Ēį┌ąąŪķ─zų°ų°Ģ■╚šķg┤Ó╚§ĪŻ╣Pš▀ęį×ķ├└į¬į┌▒Šų▄╩ŻŽ┬Ą─╚²éĆĮ╗ęū╚šųąŻ¼┐╔═¹į┌öĄ(sh©┤)ō■(j©┤)Ž¹Žó├µųĖę²Ž┬┤“ŲŲČ╠Ų┌ŲĮ║ŌĪŻ─┐Ū░├└į¬Ą─░ļ─ĻŠ∙ŠĆęį╝░30╚šęįā╚(n©©i)Ą─ųąČ╠Ų┌Š∙ŠĆ─²Š█ė┌84.82Ī½84.97³c¬MąĪģ^(q©▒)ķgŻ¼│╔×ķČ╠Ų┌╩ął÷Ą─║╦ą─┴”╦∙į┌ĪŻų▄Č■├└į¬├└į¬ųąĻÄę╗┼eĢ║öÓ╔Ž╩÷Š∙ŠĆ─zų°╣Ø(ji©”)³cŻ¼ą╬│╔Ī░öÓŅ^ÕÄĄČĪ▒Ą─KŠĆą╬æB(t©żi)Ż¼▀@ī”├└į¬ū▀ä▌▓╗└¹Ż¼ę╗Ą®├└į¬ļS║¾į┘ęŖųąĻÄŻ¼ätą╬│╔ųąŲ┌ŲŲ╬╗Ą─┐╔─▄▌^┤¾ĪŻ ĪĪĪĪ░ūŃy ĪĪĪĪų▄Č■ć°ļH¼F(xi©żn)žøŃyāręį13.64├└į¬ķ_▒PŻ¼ūŅĖ▀╔Žįć13.95├└į¬Ż¼ūŅĄ═Ž┬╠Į13.58├└į¬Ż¼ł¾╩š13.86├└į¬Ż¼▌^╔ŽéĆĮ╗ęū╚š╔ŽØq0.16├└į¬Ż¼ØqĘ∙1.17%Ż¼╚šKŠĆ│╩¼F(xi©żn)ę╗Ė∙ųąĻ¢╗ž╩šų▄ę╗ųąĻÄĄ°Ę∙ĪŻ ĪĪĪĪ ĪĪĪĪŃyārĄ─╔ŽąąæB(t©żi)ä▌ę└╚╗═Ļ║├ĪŻ╚ńŃyārų▄KŠĆłD╩ŠŻ¼H1ŠĆ×ķŃyār06─Ļ6į┬š{(di©żo)š¹ų┴9.38├└į¬║¾ą╬│╔Ą─ųąŲ┌╔Žąą┌ģä▌ŠĆŻ¼ė╔06─Ļ6į┬Ą═³c9.38├└į¬┼c9į┬Ą═³c10.41├└į¬▀BŠĆśŗ(g©░u)│╔ĪŻį┘Įø(j©®ng)▀^9į┬Ė▀³c13.22├└į¬ū÷ŲĮąąė┌┌ģä▌ŠĆH1Ą─▄ēĄ└ŠĆH2Ż¼▄ēĄ└ŠĆH2į┌12į┬│§ėąą¦śŗ(g©░u)│╔Ńyār╔ŽąąĘ┤ē║Ż¼╩ŠęŌH1H2ą╬│╔Ą─ųąŲ┌╔Žąą▄ēĄ└▌^×ķėąą¦ĪŻ─┐Ū░Ńyār▀Mę╗▓Į╗ž╔²└Ēæ¬(y©®ng)į┌▄ēĄ└ŠĆH2╔Ž╚źīżšę╔ŽąąĘ┤ē║Ż¼─Ū├┤Ė▀³cĢ■į┌15├└į¬╔ŽĘĮĪŻĄ½╩ŪŻ¼ų▄ŠĆ▓╝┴ųųĖś╦’@╩ŠŻ¼Ńyārę╗Ą®╗ž╔²ų┴14.5├└į¬╔ŽĘĮ╝┤ķ_╩╝įŌė÷▓╝┴ų╔Ž▄ēĘ┤ē║ĪŻČ°ę╗Ą®ŃyārųąŲ┌┌ģ╔²┴Ķģ¢Ż¼ø_ō¶▄ēĄ└ŠĆH2║¾▀Mę╗▓Į╔ŽąąŻ¼ęųųŲŃyār╔ŽąąĄ─▄ēĄ└ŠĆH2īó▐D(zhu©Żn)╗»×ķų¦ō╬Ńyār╔ŽąąĄ─ą┬┌ģä▌ŠĆŻ¼─Ū├┤Ż¼ŃyārŃyārīóį┌ī”æ¬(y©®ng)ą┬▄ēĄ└ŠĆH3╔Ž╚źīżšę└Ēšō╔ŽąąĘ┤ē║Ż¼H3ŠĆĄ─Č©╬╗╩Ūį┌H2ŠĆ╔ŽĘĮĄ╚▒╚īÆČ╚ė┌H1H2▄ēĄ└Ą─ŲĮąąŠĆŻ¼H3ŠĆĄ─Ž“ū¾ÖMŽ“▌Ś╔õäé║├Įø(j©®ng)▀^06─ĻŃyārĖ▀³cīŹ×ķ×ķŪ╔║ŽŻ¼Ą½═¼Ģrę▓šf├„▄ēĄ└ŠĆH3┐╔─▄ī”ŃyārĄ─ųĖę²▌^×ķėąą¦Ż¼╬ęéā▓╗─▄ʱȩ▀@ĘN┐╔─▄Ż¼─┐Ū░š¹éĆ╩ął÷│╩¼F(xi©żn)Ą─└¹ČÓæB(t©żi)ä▌ĘŪ│Ż├„’@ĪŻ ĪĪĪĪ╬ęéāīóŃyār06─Ļ5į┬Ą─15.18├└į¬Ż¼ęį╝░ļS║¾š{(di©żo)š¹ų┴9.38├└į¬Ą─Ą═³cŻ¼ęĢū„ŃyārļAČ╬ąįĖ▀Ą═³cŻ¼─Ū├┤╬ęéāį┘└¹ė├╔╚ą╬ŠĆ└ĒšōüĒĘų╬÷Ż║īó╔Ž╩÷ā╔³c▀BŠĆū„×ķ╔╚ą╬ŠĆĄ─ķ_╩╝Ż¼«öŃyārļS║¾Ę┤ÅŚų┴9į┬Ė▀³c13.22├└į¬║¾Ż¼Ųõ╗ž┬õų┴10.41├└į¬Ą─Ą═³c▓ó╬┤Ž┬ŲŲ6į┬Ą─9.38├└į¬Ą═³cŻ¼─Ū├┤╔╚ą╬2ŠĆ╝┤Ą├ęį┤_┴óŻ¼▀BĮė06─Ļ5į┬Ą─15.18├└į¬Ė▀³c┼c9į┬13.22├└į¬Ė▀³c╝┤Ą├ĄĮ╔╚ą╬2ŠĆ(ūóŻ║╚ń╣¹Ńyārį┌9į┬ęŖĒö13.22├└į¬║¾Ą─Ž┬Ą°Ž┬ŲŲ┴╦6į┬Ą═³c9.38├└į¬Ż¼─Ū├┤Š═ąĶę¬ī”╔╚ą╬1ŠĆ▀Mąąą▐š²Ż¼╝┤╔╚ą╬1ŠĆ×ķ5į┬15.18├└į¬Ė▀³c║═ą┬Ą═³cĄ─▀BŠĆŻ¼Č°╔╚ą╬2ŠĆätø]ėą«a(ch©Żn)╔·)Ż╗Ńyār9į┬ęŖĄū10.41├└į¬║¾╔Žąąų┴12į┬Ė▀³c14.17├└į¬Ż¼ļS║¾Ą─╗ž┬õĄ═³c12├└į¬▓ó╬┤Ž┬ŲŲ9į┬Ą═³c10.41├└į¬Ż¼ė┌╩ŪĮø(j©®ng)▀^12į┬Ė▀³c14.17├└į¬┼c5į┬15.18├└į¬Ą─▀BŠĆĄ├ĄĮ┴╦╔╚ą╬3ŠĆĪŻ═¼└ĒŻ¼╚ń╣¹12į┬ŃyārĄ─╗ž┬õō¶┤®┴╦9į┬Ą─10.41├└į¬Ą═³cätĢ■ī”╔╚ą╬2ŠĆ▀Mąąą▐š²Ż¼╚ń╣¹▀B6į┬Ą─9.38├└į¬ę▓▒╗ō¶┤®Ż¼ät▀Mę╗▓ĮąĶę¬ī”╔╚ą╬1ŠĆėĶęįą▐š²ĪŻ«ö╔╚ą╬3ŠĆĄ├ęįą╬│╔║¾Ż¼═Č┘Yš▀æ¬(y©®ng)ųž³cĘų╬÷Ńyārī”╔╚ą╬3ŠĆ═╗ŲŲŪķørŻ¼ę“×ķę╗Ą®╔╚ą╬3ŠĆ▒╗═╗ŲŲŻ¼ät╩ŠęŌ╩ął÷īóėŁüĒą┬ę╗▌å╔²ä▌ĪŻ─┐Ū░äé║├į┌┐╝“×╔╚ą╬3ŠĆĘ┤ē║Ż¼ę╗Ą®Ńyār═╗ŲŲ╔╚ą╬3ŠĆĘ┤ē║Ż¼▓╗┼┼│²ėŁüĒ╝ė╦┘╔ŽąąĄ─┐╔─▄ĪŻ─Ū├┤Ńyārø_╔Ž15├└į¬Ż¼╔§ų┴į┌H3ŠĆ╔Ž╚źīżšęųąŲ┌└Ēšō╔Žąą─┐ś╦ėųėą╩▓├┤▓╗┐╔─▄─žŻ┐ ĪĪĪĪ³SĮ ĪĪĪĪų▄Č■ć°ļH¼F(xi©żn)žøĮāręį663.1├└į¬ķ_▒PŻ¼ūŅĖ▀╔Žįć669.3├└į¬Ż¼ūŅĄ═Ž┬╠Į660.5├└į¬Ż¼ł¾╩š664├└į¬Ż¼▌^╔ŽéĆĮ╗ęū╚š╔ŽØq0.55├└į¬Ż¼ØqĘ∙0.08%Ż¼╚šKŠĆ│╩¼F(xi©żn)ę╗Ė∙ø_Ė▀╗ž▄øĄ─ąĪĻ¢ŠĆĪŻ ĪĪĪĪų▄Č■Įār│╩¼F(xi©żn)╔Žė░▌^ķLĄ─ąĪĻ¢ŠĆŻ¼’@╩ŠČ╠Ų┌668├└į¬ĖĮĮ³┤µį┌ę╗Č©╝╝ąg(sh©┤)ąįÆüē║ĪŻų▄Č■Įārė┌üåų▐įń╩ąķ_▒P│ąĮėĖ¶ę╣╬▓▒PĄ─╚§ä▌┐ņ╦┘Ž┬╠Į661├└į¬ĖĮĮ³║¾╝┤╗žĘĆ(w©¦n)╔ŽąąĪŻį┌ÜWų▐ķ_▒PŪ░Ż¼Įār┐é¾w│╩¼F(xi©żn)šŁĘ∙å╬▀ģ╗ž╔²æB(t©żi)ä▌Ż¼ÜWų▐ķ_▒P║¾Ż¼Įār▀Mę╗▓Į╝ė╦┘╗ž╔²Ż¼▓óį┌├└ć°ķ_▒PŪ░╗ž╔²ų┴666├└į¬ĖĮĮ³ĪŻĄ½╩ŪŻ¼├└ć°ķ_▒P║¾Ż¼ĮārĒśä▌ø_Ė▀ų┴669├└į¬║¾╝┤│╩¼F(xi©żn)š±╩Ä╗ž▄øū▀ä▌Ż¼ļmų┴Ė¶ę╣╩š▒PĄ─├└į¬ŠS│ų╚§ä▌Ż¼ė═ārę▓į┌╗ž┬õ║¾┐ņ╦┘╗ž╔²Ż¼š¹éĆ╔╠ŲĘ╩ął÷Ą─▒Ē¼F(xi©żn)ĮįŠS│ųÅŖä▌Ż¼Ą½Įārģs│╩¼F(xi©żn)│÷┐ņ╦┘╗ž┬õū▀ä▌Ż¼ĮK▒P╗∙▒Š╗ž═┬┤╦Ū░╦∙ėąØqĘ∙ĪŻ¾w¼F(xi©żn)Č╠Ų┌╔ŽÖn╝╝ąg(sh©┤)ąįÆüē║├„’@ĪŻ ĪĪĪĪĄ½╣Pš▀ęį×ķš¹éĆ╔╠ŲĘ╩ął÷Ą─╗ž┼»┤¾│▒╚į└¹ė┌³SĮ╩ął÷ū▀ä▌ĪŻNYMEXĮ³į┬ć°ļHįŁė═Ų┌žøārĖ±├µī”60├└į¬Ą─╝╝ąg(sh©┤)ąįē║┴”Ż¼Į³Ų┌æ¬(y©®ng)įō╩Ūę╗ĘNąŅä▌╦┼ÖC═╗ŲŲæB(t©żi)ä▌Ż¼ć°ļH─▄į┤╩(IEA)š{(di©żo)╔²┴╦Ųõī”2007─Ļ╚½Ū“╩»ė═ąĶŪ¾į÷Ę∙Ą─ŅA(y©┤)£yŻ¼┤╦Ū░įōÖCśŗ(g©░u)ą▐š²┴╦ī”ųąć°ąĶŪ¾Ą─ŅA(y©┤)£yŻ¼IEA▀Ćī”╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)šfŻ¼╚╬║╬▀Mę╗▓Į£p«a(ch©Żn)Č╝┐╔ī¦(d©Żo)ų┬╩ął÷├„’@┌ģŠoŻ¼┤╠╝żė═ār│╩¼F(xi©żn)┐ņ╦┘╗ž╔²ū▀ä▌ĪŻ ĪĪĪĪ³SĮ╩ął÷ų„┴”╦Ų║§┤║īó╦«┼»°åŽ╚ų¬Ż¼ę²ŅI(l©½ng)³SĮ▀@ĘN╠ž╩ŌĄ─╔╠ŲĘ┬╩Ž╚╔ŽōPŻ¼─┐Ū░éÉŃ~Ą─Ų¾ĘĆ(w©¦n)▀Mę╗▓ĮūC├„š¹éĆ╔╠ŲĘ╩ął÷Ą─╗ž┼»æB(t©żi)ä▌Ż¼╚ńŽ┬łD╦∙╩ŠŻ║ ĪĪĪĪ ĪĪĪĪŠ═╔╠ŲĘĮī┘Ą─║Ļė^▀\ąąæB(t©żi)ä▌Ęų╬÷Ż¼Į³ÄūéĆį┬éÉŃ~Ą─ŲŻ▄ø│╔×ķŲõ╦³╔╠ŲĘĮī┘ū▀ÅŖ▓╗ģf(xi©”)║═ę¶Ę¹ĪŻĄ½╣Pš▀╚įī”éÉŃ~Ą─║¾Ų┌ū▀ä▌│õØMą┼ą─Ż¼╔§ų┴ęį×ķ«öŪ░╩ŪųąŲ┌┘I▀MŃ~Ą─Į^╝čĢrÖCĪŻ ĪĪĪĪłDųą╦∙╩ŠŻ¼Å─║Ļė^▓©Č╬▀\ąąĘų╬÷Ż¼éÉŃUÅ─2002─ĻĄ─402├└į¬ŲØqęįüĒŻ¼į┌2006─Ļ2į┬į°╔Žąąų┴1435├└į¬Ż¼ØqĘ∙Ė▀▀_257%Ż¼2006─Ļā╚(n©©i)į°╗ž┬õų┴925├└į¬Ż¼╗∙▒Š╗ž═┬┴╦402├└į¬ų┴1435├└į¬║Ļė^╔Žąą▓©Č╬Ą─50%ØqĘ∙Ż¼Ą½ļS║¾Ą─╩ął÷▒Ē¼F(xi©żn)ėą─┐╣▓Č├Ż¼éÉŃUÅ─925├└į¬╔Žąąų┴1785├└į¬ĪŻ ĪĪĪĪéÉÕaę▓ę╗śėŻ¼2002─Ļ3620├└į¬ŲØqęįüĒŻ¼ų┴04─Ļ5į┬╔Žąąų┴9612├└į¬Ż¼║Ļė^▓©Č╬ØqĘ∙195%Ż¼ļS║¾į┌1─Ļ░ļĢrķgā╚(n©©i)╗ž═┬╔Ž╩÷║Ļė^▓©Č╬╝s61.8%Ą─ØqĘ∙║¾Ż¼Å─5850╔ŽØqĄĮ┴╦─┐Ū░12800├└į¬ĪŻ ĪĪĪĪéɵćätĖ³×ķā┤║ĘŻ¼1999─Ļ3765├└į¬ŲØqęįüĒŻ¼ų┴04─Ļ1į┬╔Žąąų┴17720├└į¬Ż¼║Ļė^▓©Č╬ØqĘ∙371%Ż¼ļS║¾Įø(j©®ng)▀^1─Ļ░ļĄ─š{(di©żo)š¹Ż¼╗ž═┬╝s50%Ą─║Ļė^▓©Č╬ØqĘ∙Ż¼─┐Ū░ä┼╔²ų┴38900├└į¬Ż¼ŽÓ▌^ė┌99─ĻĄ─ŲØq└█Ęe╔ŽØq┴╦933%ĪŻ ĪĪĪĪ╣Pš▀ęį×ķ─┐Ū░Ą─éÉŃ~Ą─╔ŅĘ∙š{(di©żo)š¹┼cŲõ╦³╔╠ŲĘĮī┘į°Įø(j©®ng)Ą─╔ŅĘ∙š{(di©żo)š¹═Ļ╚½ę╗śėŻ¼╣Pš▀ī”╬┤üĒā╔─Ļā╚(n©©i)éÉŃ~ęŖĖ▀10000├└į¬Į^ī”│õØMą┼ą─ĪŻéÉŃ~Å─2001─Ļ1336├└į¬ŲØqęįüĒŻ¼ų┴06─ĻĄ─8825├└į¬Ż¼└█Ęe╔ŽØq560%Ż¼Ą½▓ó╬┤│÷¼F(xi©żn)▀^Ž¾Ųõ╦³╔╠ŲĘĮī┘ę╗śėĄ─╔ŅĘ∙╗žš{(di©żo)ĪŻéÉŃ~ę╗ų▒╩Ū╔╠ŲĘĮī┘Ą─ŅI(l©½ng)Ņ^č“Ż¼Į³9éĆį┬Ą─╔ŅĘ∙š{(di©żo)š¹Ż¼┐╔ęĢū„ī”▀@Äū─Ļ║Ļė^┤¾┼Ż╩ąØqä▌▀^Č╚Ą─ą▐š²ĪŻ─┐Ū░╔ą╬┤╗ž═┬įō║Ļė^╔Žąą▓©Č╬50%Ą─ØqĘ∙ĪŻĄ½╝┤▒ŃéÉŃ~▀Mę╗▓ĮŽ┬Ą°5000├└į¬ĖĮĮ³Ż¼ę▓▓╗Ģ■Ė─ūā╣Pš▀2ā╔─Ļā╚(n©©i)┐┤ØqéÉŃ~ų┴10000├└į¬╔ŽĘĮĄ─ė^³cĪŻ ĪĪĪĪ³SĮ╩ął÷ę▓═¼śėŻ¼¼F(xi©żn)žøĮār99─ĻÅ─251.7├└į¬ŲØqęįüĒų┴06─Ļ5į┬Ą─730├└į¬Ż¼└█ĘeūŅ┤¾ØqĘ∙190%Ż¼ŽÓ▌^ė┌Ųõ╦³╔╠ŲĘ╩ął÷Ą─└█ĘeØqĘ∙Č°čįŻ¼³SĮū„×ķę╗ĘN╠ž╩ŌĄ─╔╠ŲĘŻ¼Ųõ└█ĘeØqĘ∙╦Ų║§▀h▀h▓╗ē“Ż¼╣╩╝┤▒Ń╬┤üĒ─│éĆļAČ╬Įār│÷¼F(xi©żn)50%Ą─║Ļė^▓©Č╬š{(di©żo)š¹Ę∙Č╚Ż¼ę▓▓╗Ģ■Ė─ūā³SĮ│ų└m(x©┤)║Ļė^┼Ż╩ąĄ─ė^³cĪŻĮārÅ─99─Ļ251.7├└į¬╔ŽØqų┴06─Ļ730├└į¬║Ļė^╔Žąą▓©Č╬Ż¼06─ĻūŅ┤¾š{(di©żo)š¹Ę∙Č╚äé║├╬╗ė┌╔Ž╩÷║Ļė^▓©Č╬╗žš{(di©żo)Ą─38.2%³SĮĘųĖŅ╬╗Ę∙Č╚ĪŻČ°Ńyārį┌06─ĻĄ─š{(di©żo)š¹į°╗ž═┬┴╦║Ļė^▓©Č╬ØqĘ∙Ą─50%Ż¼Ą½šlėų─▄ʱȩŃyār▓╗Ģ■į┘äō(chu©żng)ą┬Ė▀─žĪŻ╣╩╬ęéāæ¬(y©®ng)łįą┼╔╠ŲĘ╩ął÷Ą─║Ļė^┼Ż╩ąĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||