|

|

零收益調查:銀行理財是餡餅還是陷阱http://www.sina.com.cn 2008年02月27日 00:09 金羊網-新快報

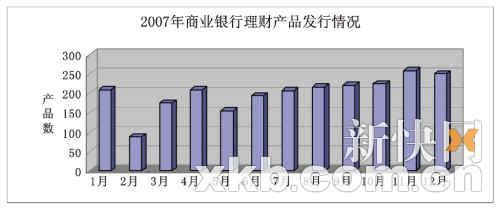

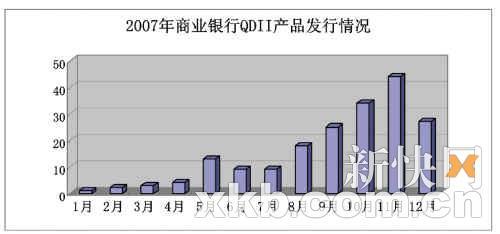

■新快報記者宋菁 耗盡全部積蓄投資,最后收益只是個鴨蛋——近期,銀行系理財產品遭遇滑鐵盧——繼國內某股份制銀行(下稱A銀行)兩期理財產品(下稱“a計劃”)出現“零收益”后,公開數據顯示,又有銀行(下稱B銀行)的一款類似產品(下稱“b計劃”)在投資一年后,也未能躲開“零收益”尷尬。 有銀行業人士向記者透露,“零收益”風波可能還會升溫。實際上,在2006年底,除了A、B兩家銀行外,還有興業、平安等另外四家銀行也在同期從某國際投資銀行處購進了同類產品。 近兩年,越來越多的人認識到理財的重要性,各種理財產品也是銷售火爆。不過,隨著股市的大幅振蕩,部分理財產品出現了“零收益”甚至“負收益”,不但令投資者深感失望且將相關銀行推至輿論的風口浪尖。 對此,中國銀監會業務創新監管合作部副主任尹龍稱:“任何投資產品都有風險,都存在風險,這是社會公眾必須牢牢記住的一個原則。” 不過尹龍也認為,銀行在銷售產品過程中,要充分考慮到投資者對金融產品的了解程度。“當你認為客戶對介紹容易產生誤解或者難以理解的時候,你要舉實際的例子加以說明,另外,我們也要求銀行對一些重要風險,要明確地明示出來,并要求客戶簽字確認。” “零收益”事件引發多方關注,西南財經大學信托與理財研究所研究員李要深表示,當前銀行遭遇的道德拷問就是在為其一年前的錯誤埋單。他認為,上述帶有“對賭”性質的結構性理財產品,并不適宜不加選擇地在國內面向所有投資者銷售。 禍起次貸風波? 2006年末,家在廣州的葉石(化名)替父母選擇了一筆失敗的投資。 她將父母的5萬元錢用于購買B銀行“b計劃”理財產品——這一承諾保本的產品其預期收益達到15%。葉石認為,銀行的理財產品投資穩健,適合風險承受能力較弱的老年人,而她自己的投資則全部指向國內股票型基金。 葉石說,上述產品提出的港股概念也是吸引因素之一。和當時大部分投資者一樣,葉也認同,“A股和H股存在價差呈現出一個誘人的套利機會”。從葉石提供的“b計劃”產品說明書上記者看到,該產品將大部分本金投于境內無風險投資,以保障到期時100%的本金支付。另一小部分則用于購匯,所得外幣購買期權,以期用小部分本金博取最高15%的預期收益。 這一產品的收益與三只香港股票表現掛鉤——中國建設銀行、中國工商銀行以及中國銀行。一年內,三只股票中,表現最好的股票和表現最糟的股票,只要其漲幅(或者跌幅)之差在15%以內,該款產品就能獲得收益;反之,若在15%或者15%以上,則為“零收益”。 通俗一些解釋就是,這一產品博的就是三只股票的同漲同跌。 令人遺憾的是,這一帶有強烈“對賭”色彩的“b計劃”到期時的表現并不如人意,葉石的5萬元投資,一年下來收益為“零”。 一未具名的銀行理財師上周四稱,與上述產品掛鉤的三家銀行,均為中資國有銀行,在沒有個別事件影響的情況下,三只股票的漲跌幅度應該相近。而此次漲跌幅度不同步,與美國次級貸款風波不無關系——雖然三家銀行都持有美國次級貸款,然而中行持有次貸的數量遠遠大于工行、建行,這導致三家銀行的股票表現未能同步。 據了解,市場上與葉石有相同遭遇的投資者還大有人在。其中,不少人將畢生的積蓄投資于類似“只賺不虧、收益可觀”的理財產品,并對其寄予莫大期望。 銀行面臨道德拷問 愈演愈烈的“零收益”事件加劇了投資者對銀行系理財產品的質疑。“即使把那些錢存銀行活期,都不至于出現這樣的損失!”葉石無奈地說,對所謂的理財產品徹底失望了。而當前,道德上的拷問卻是銀行面臨的問題。 實際上,年前A銀行的兩期“a計劃”已經被爆出現“零收益”。有投資者在網上稱,投資10萬元,一年時間僅僅獲得39元的“零收益”補償金;與此相對應的卻是,2007年一年,不少基金回報超過100%。上月,憤怒的投資者開始集體聲討銀行,認為銀行在銷售產品時未能完整揭示風險,預期收益等宣傳有誤導消費者的嫌疑,更有網友據此聯名上書銀監會,要求監管層進一步規范銀行理財市場。 記者從客戶端獲取的信息顯示,B銀行在銷售“b計劃”系列產品時,實際上也確有揭示風險。除了進行投資者風險偏好測試外,理財經理以及產品說明書中也都有聲明產品存在“零收益”的可能。 然而,銀行過分渲染預期收益的營銷手段卻廣受詬病。A銀行和B銀行的兩款產品都醒目地宣傳其最高可實現年回報16%、15%。 對此,B銀行負責新聞事務的相關人士回應稱,銀行方面也在反思“預期收益”等營銷手段,并表示以后理財產品收益的宣傳會更為謹慎。 有理財師則表示,銀行強調預期收益這一營銷手段,因為“預期”二字以及“非承諾收益”等表述,有效規避了法律風險,只不過,這一操作存在道德風險。 李要深認為,目前監管層對理財產品市場的監管仍然存有漏洞,比如,雖然監管層要求銀行理財產品必須揭示風險,但是銀行在宣傳單上卻可以通過字體的處理,強調最高收益,對風險揭示則弱化處理。 不少信息仍未公開 除了營銷手段,投資者的指責更多指向同漲同跌的產品設計。 不少投資者在網上發帖說,產品設計匪夷所思。廣州投資者葉石也表示,倘若在購買當時理解到這是帶有“對賭”性質的設計,就不會選擇這一產品,“產品要博得收益的概率實在太小!” 事實上,B銀行與A銀行的兩款“零收益”產品極為相似,A銀行惹出事端的產品也為結構性理財產品,用大部分本金購買固定收益的央行票據,不足3%的資金購買掛鉤港股的期權,掛鉤股票分別為建設銀行、中國人壽、中銀香港和招商銀行。經過測算可以發現,一年投資期限內,只有表現最好與最糟的股票其漲跌幅度之差在16%以內,該產品才能博得收益。 B銀行總行人士稱,“b計劃”系列產品實際上是在某國際投行處購得,其產品設計以及之后的管理都是投行在操作。不過該人士沒有提供整個“b計劃”系列截至目前的銷售規模,也沒有說明產品是在哪一家投資銀行處購得。只稱,目前全國面臨“零收益”的客戶有幾千戶。 有消息人士稱,實際上,B銀行在去年下半年對“b計劃”的監控中,已經有若干個觀察日計算出的收益為零。“當時內部已經在商量,產品到期若仍然沒有收益該怎么辦!”他提供的一個大致數據顯示,“b計劃”2006年底在廣州地區的銷售額大約4000萬,其后的幾期“b計劃”銷售趨熱,5月超過8000萬,7月達到1.6億。 他稱,銀行賺取的正是從投行買進產品以及在國內銷售,兩個價格之間的價差。也就是說,在產品銷售出去的時候,銀行已經拿到收益。“實際上無論最終產品收益如何,銀行在中間都是穩賺不賠的。”不過截至目前,兩家銀行都沒有公布其相關產品的獲利數據。 6家銀行跟風買進 有銀行業人士上周四透露,“零收益”風波可能還會升溫。該人士稱,在2006年底,除了A、B兩家銀行外,興業、平安等另外四家銀行同期也從某國際投資銀行處購進了同類產品。 李要深表示,數家銀行理財產品“零收益”尷尬就是在為一年前的錯誤埋單,“當初輕松拿到價差,現在卻需要面臨信譽風險,銀行苦心經營起來的理財市場也會受到一定打擊。” 實際上,2005年銀監會頒布《商業銀行個人理財業務管理暫行辦法》和《商業銀行個人理財業務風險管理指引》后,國內銀行理財產品才開始起步,2006年市場開始在摸索中前行,2007年理財市場呈現爆發性增長。 而此次“零收益”產品購進時恰是2006年——當時,國內投資者注意到A股、H股價差呈現的套利機會,港股概念的產品當時頗受追捧。這一背景下,為迎合投資者,當時產品尚不能直接投資港股的國內商業銀行陸續跟風,先后有6家銀行從國際投行處購買了掛鉤港股的結構性理財產品。 李要深說,國內銀行當時可能并未能詳細分析產品復雜的設計,也未能意識到這類“對賭”性質的產品存在高風險,并不適合在國內銀行銷售。“‘零收益’事件后,我認為中資銀行應該不會再去碰這類產品。” 李要深認為,這類結構性產品風險還在于,國際投行很可能存在反向操作以對沖風險或者獲取收益。以A、B兩家銀行上述產品為例,同漲同跌則產品獲益最大化,那么投行就可能再設計一款產品為所觀察股票漲跌幅度之差最大化,則獲益最大。而在某一個觀察日,抬高或壓低某一只股票對有大額資金進出的投行而言并非難事。 實際上,鑒于結構性理財產品的高風險,許多國家對其銷售都有嚴格限制。李要深說,國內銀行最大的責任就在于,在銷售這一產品時,對其投資者沒有什么限制,“畢竟這一產品不應該是誰都可以購買。” “a計劃” 投資期限:一年 宣傳收益:最高可實現年回報16%,最低零收益 實際收益:零,10萬元約有39元補償金 “b計劃” 投資期限:一年 宣傳收益:最高可實現年回報15%,最低零收益 實際收益:零 相關報道:

【 新浪財經吧 】

不支持Flash

|

||||||||||||||