|

不支持Flash

|

|

|

假按揭緣何成房產(chǎn)資金鏈怪胎http://www.sina.com.cn 2006年10月16日 03:03 北京商報

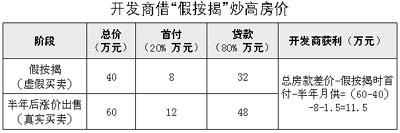

上周,北京豐臺法院,盛鑫嘉園“假按揭”案兩度開庭。這是繼森豪公寓騙貸——北京首個公開的“假按揭案”后,又一典型案例。隨著這些個案的和盤托出,房地產(chǎn)行業(yè)不成文的灰色融資通道逐漸清晰地展露開來。 程序揭秘 通常來說,“假按揭”是開發(fā)商、放貸銀行和律師事務所律師三方之間的合謀。 開發(fā)商假借他人個人信息,炮制虛假購房交易。 所用手段包括: 1、開發(fā)商威逼利誘公司員工,使其提供身份證、簽名等個人信息。據(jù)盛鑫嘉園案被告代理律師王瑞介紹,在與西城工行的貸款糾紛中,中盛鑫公司的前任高管曾以“不配合即刻辭退”的方式逼迫其員工; 2、利用開發(fā)商、銷售人員的親朋關系。據(jù)立恒名苑案涉及人員透露,2000年底立恒名苑開盤,受開發(fā)商邀請到現(xiàn)場捧場并在空白合同上簽字,當時開發(fā)商強調“肯定不會承擔任何責任,僅僅是現(xiàn)場造勢”; 3、有償購買“業(yè)主”信息。開發(fā)商給每張身份證持有人一定報酬,數(shù)千元左右,由持有人在貸款合同上簽字。開發(fā)商承諾對方無需交納首付,而且在辦房產(chǎn)證前的按揭款由開發(fā)商負責。 銀行、貸款律師暗中配合。 按照規(guī)定,銀行發(fā)放按揭貸款,要貸款人提供收入證明,考察其有無償還能力,還要實地察看貸款人購買的住房。事實上,銀行通常委托中間方——律師審查借款人的信用資格。這其中為少數(shù)徇私的銀行職員和律師留下暗箱操作的空間。 縱深分析 開發(fā)商資金“補短”的捷徑 1998年我國啟動住房體制改革,福利分房被終結。在此背景下,1998年到2000年,房地產(chǎn)市場進入快速市場化時期。期間,土地出讓尚處在協(xié)議出讓階段,很多有關系但無資金實力的中小開發(fā)企業(yè)、項目公司涌入房地產(chǎn)行業(yè),本來用于解決購房人買房資金困難的個人住房按揭,成了開發(fā)商解決“資金短缺”的捷徑。 2003年6月央行121文件出臺,房地產(chǎn)開發(fā)企業(yè)的自有資金比例被提高,貸款門檻抬高,采用假按揭手法從銀行騙貸有上升趨勢,開發(fā)商把假按揭作為一種融資渠道。據(jù)一些商業(yè)銀行的內(nèi)部調查,假按揭風險已逐漸成為個人住房貸款中危害最大、發(fā)生頻率最高的風險之一。 銀行“推著小車”放貸的沖動 2003年中央對房地產(chǎn)開發(fā)收緊銀根前,各大銀行為爭奪市場份額爭先恐后給開發(fā)商發(fā)放貸款,幾乎每家銀行的分行、支行都有“任務指標”。森豪公寓騙貸案主角之一、原中國銀行北京分行零售業(yè)務處副處長徐維聯(lián)曾在庭審中稱:“剛開始辦房貸時競爭激烈,要求并不嚴格,總行要求我們業(yè)務量成倍地漲,我們四處找放貸項目,競爭激烈的情況下銀行同意森豪不用辦房屋抵押登記。 副產(chǎn)品——炒高房價 開發(fā)商獲得的“假按揭”貸款,并非免費午餐。其主要成本包括:“買”身份證的費用、墊支的首付款、辦房產(chǎn)證之前的月供。以40萬元/套(100平方米)的住房為例,購房者首付20%(8萬元),銀行扣除10%抵押擔保金后,將總房價的7成(28萬元)——如果不包括其他打點費的話,轉到開發(fā)商名下。 開發(fā)商沖抵上述成本的惟一方式是炒高房價,在房屋產(chǎn)權證辦下來之前有人接盤。通過以下列表,演示開發(fā)商如何通過假按揭,炒高房價獲益。

【發(fā)表評論】

不支持Flash

|

不支持Flash

|

||||||||||||||||||||||||||||||