09年銀行理財產品盤點:平均年化收益率3.26%

開篇語

“送牛迎虎”,虎虎生財春季特刊給您拜年了!

去年牛年,股市迎來一波近80%的漲幅,不少機構資金和游資都狠狠賺了一筆,然而調查顯示,大部分股民和基民卻沒怎么賺錢,原因是沒踩準節奏,頻繁換股,結果眼睜睜看著股指上漲,自己的資金卻不斷縮水。

如果你還在后悔沒在牛年賺到錢的話,可以斷定的是,今年你賺錢的機會也不大了。高人有云:“與其后悔,不如積極進取。總結投資失敗的經驗,規劃來年的投資大計。”

虎虎生財春節特刊由此誕生。編輯部同仁為投資者精選投資產品,從年初二到年初八,為投資者奉送上銀行、保險、基金、黃金、外匯、國債和收藏的理財錦囊,敬請關注。

回顧2009年,銀行理財市場經歷了走出蕭條、重樹信心的階段。雖然去年上半年大多數銀行在推出理財產品的時候顯得謹慎和保守,但穩健的收益率很快給投資者帶來了信心,而信貸類產品也在2009年占據了最主要的理財產品市場。

去年收益比前年低近三成

來自普益財富的最新統計,2009年,共有6824款理財產品到期,平均年化收益率為3.26%,這比起2008年4.53%的平均年化收益率來講有明顯下降的趨勢,下降幅度接近三成。而在去年到期的產品中,有3548款產品年化收益率在2.26%-10%(含)之間,有24款年化收益率超過10%,有5款年化收益率超過20%。也就是說,有超過六成的到期產品的年化收益率超過了1年期存款利率。

值得注意的是,各大銀行在設計和推出產品的時候,指向的方針都是穩健為主。整體表現為設計產品時較為注重資金的風險控制,以確保投資者資金的安全和維護銀行自身品牌。這主要是因為經歷了2008年的銀行理財產品負收益的風波,大多數銀行都采用了較強的控制風險的手段來設計理財產品。比如中國農業銀行在大多數理財產品的設計上都采取了“保本”的方針,保證收益率大于0,只有極少數高風險產品才采用了有可能為負收益的設計。而在設計外幣理財產品的時候,銀行幾乎都采取了保證收益或保本浮動收益,觀察期也明顯增多,部分甚至采取逐日觀察。貨幣市場及銀行間拆借市場等銀行間市場工具類的產品利率風險較小,全年發行量相對比較穩定。這說明在市場風險較高的時候,投資者更愿意加大對低風險產品的資產配置比例,因此低風險穩健類的產品受到投資者的追捧。

與此同時,涉股類的理財產品則有較大幅度的下降。來自銀率網的數據顯示,2009年投資標的為股票的產品共發行了67款,占比1.1%,同比下降56.8%。同時,投資標的為大宗商品、基金、指數等市場風險較大的產品同比也有明顯下降。市場人士分析,這除了投資者的風險偏好發生了改變之外,銀監會于去年7月份下發的通知禁止理財產品投資A股二級市場,對于此類產品的發行量也有重要影響。

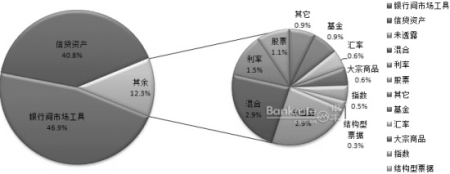

去年銀行理財結構圖

信貸資產 40.8%

其余 12.3%

銀行間市場工具 46.9%

股票 1.1%

利率 1.5%

混合 2.9%

未透露 2.9%

其他 0.9%

基金 0.9%

匯率 0.6%

大宗商品 0.6%

指數 0.5%

結構型

票據 0.3%

(來源:銀率網)

股票、商品、匯率類收益最差

據統計,在2009年到期的理財產品中,共有75款產品的收益為零,共有45款產品的收益為負。從這兩類產品的分布看,主要的投資領域分布在股票、商品、匯率三大領域。

銀行理財師認為,這些零收益的產品大部分都是屬于2007年下半年或者是2008年初發行的,當時由于股指點位仍高高在上,隨后市場一路向下,因此很多產品都早早觸發了保本條款,造成了理財產品的零收益。

此外,該類產品絕大部分不可提前贖回,流動性相對較差,尤其是結構性產品的自動贖回機制,在單邊下跌的市場情況下形同虛設,這也造成了該類產品在市場行情不好的時候幾乎沒有調整虧損的機會。

最后,產品的設計策略失誤也是這類產品虧損的主要原因。據統計,零負收益的產品中沒有一款在熊市中看空市場,由此導致產品在運作期內一敗涂地。分析師認為,進入2010年后,在牛市成立的高風險產品面臨的市場風險相比2008年明顯減小,零收益、負收益產品數量在今年有望減少。

但是,風險高的產品也意味著高收益,如結構型產品中投資于股票、基金設計的收益都比較高,例如2009年到期收益最高的結構型產品為荷蘭銀行一期結構性存款的第一期澳元款,到期收益率達到了46.5%。該款產品的收益起始日為2009年4月30日,委托期為6個月,掛鉤標的為復制恒生指數的盈富基金和日經255指數。但多數銀行理財分析師認為,由于這類產品的設計較為復雜,許多投資者很難清楚地理解所設計收益與虧損的原因,因此不能簡單地看收益率,而更要注意該類產品的高風險因素,做到理性投資。

2009年到期部分負收益產品表

產品名稱 銀行 實際年化收益率

創盈7號平安基金寶信托理財計劃 華夏銀行 -43.72%

民生非凡理財FOF———“基金精選”產品(T79) 民生銀行 -30.84%

盈豐0708基金優選人民幣理財計劃 平安銀行 -25.27%

得利寶天藍 精選基金1號 交通銀行 -17.25%

盈豐0712———基金優選人民幣理財計劃 平安銀行 -15.30%

2年期“盈豐0708基金優選人民幣理財計劃” 平安銀行 -15.09%

九越理財C計劃四期基金優選人民幣產品 徽商銀行 -10.32%

“得利寶。天藍3號———精選指數基金投資產品” 交通銀行 -8.98%

“同升十三號”人民幣“A+H”股票聯結投資產品 光大銀行 -8.00%

“匯得盈”2007第一期“投資大師PK”結構性產品 建設銀行 -7.86%

薪加薪B計劃(季結型)第十四期 廣東發展銀行 -7.49%

“金葵花”08中國系列之零售精英理財計劃 招商銀行 -5.00%

“金葵花”08中國系列之零售精英港幣理財計劃 招商銀行 -5.00%

“得利寶。濃青3號———五谷豐登”95%保本 交通銀行 -5.00%

“得利寶。濃青4號———五谷豐登”95%保本 交通銀行 -5.00%

“華夏理財———慧盈10號”農產品指數掛鉤型人民幣95%保本 華夏銀行 -5.00%

“華夏理財———慧盈10號”農產品指數掛鉤型美元95%保本 華夏銀行 -5.00%

“慧盈9號”———與商品掛鉤型理財產品(95%保本) 華夏銀行 -5.00%

“同升15號”股票聯結型理財產品 光大銀行 -5.00%

“同升16號”股票聯結型理財產品 光大銀行 -5.00%

中信理財之藍籌計劃1號 中信銀行 -4.43%

2008年第15期本利豐理財產品 農業銀行 -3.87%

“中信理財之‘智贏三號’優中選優股票聯系人民幣理財產品” 中信銀行 -3.55%

“華夏理財———慧盈8號”港股掛鉤可終止型產品(95%保本) 華夏銀行 -3.23%

中信理財之基金計劃6號 中信銀行 -2.52%

“中信理財之雙盈計劃3號”產品 中信銀行 -1.54%

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。