范志毅深陷財務糾紛 明星也要學會理財

(文前提要)被前妻訴至法庭,索要當初說好的“分手費”;因為幫人擔保,房子和其他財產被銀行凍結。從當年的足球大腕、國足隊長,到今天的離婚大戰中的主角、財產凍結和法院執行的對象,范志毅所走過的這條軌跡,讓人扼腕,同樣發人深思。

文 本刊記者 陳婷

“誰敢橫刀立馬,惟我范大將軍!”

“范大將軍”,這是不少球迷當年對前中國男足隊長、“中國足球先生”、“亞洲足球先生”范志毅的贊美之詞。因為無論球場上還是球場下,范志毅總是天生豪氣。

然而,時過境遷、英雄遲暮,即將進入不惑之年的范志毅目前卻被媒體再次曝光,深陷一樁與前妻李某的財產糾紛案困擾中。

尚欠前妻200多萬元“分手費”

上個世紀90年代,中國足球甲級聯賽(其中的甲A聯賽現已更名為超級聯賽)進入黃金年代,球迷對于足球運動員中的大腕,也致以明星般的崇敬,范志毅等足球明星的知名度很是了得。

當年,范志毅與前妻李某的婚姻曾被傳為足壇佳話,兩人1995年在上海龍柏飯店的婚宴現場被球迷圍了個水泄不通,更是引領了隨后中國足壇“球星娶空姐”的潮流。

然而,天下沒有不散的筵席。

結婚10年半之后,也就是2006年5月10日,范志毅與李某協議離婚,并就女兒撫養及財產分割達成如下協議:“雙方離婚后,范志毅應向李某支付300萬元人民幣,在辦理離婚手續后10天內向女方支付100萬元人民幣;在2007年4月30日前再支付100萬元人民幣;在2008年4月30日前支付剩余的100萬元 人民幣。如果逾期支付,則以銀行同期存款利率4倍計收逾期利息。”

由于遇到一些經濟困難,范志毅在2006年5月19日支付了首期100萬人民幣后,第二、三期的款項一直未付,所以被李某告到法院。

據了解,上海徐匯區人民法院在2008年9月16日一審審結該案,判決內容包括:一、被申請人范志毅于判決生效之日起10日內支付申請人200萬元;二、范志毅自2007年5月1日、2008年5月1日起各自以100萬元為本金按銀行同期存款利率4倍支付申請人至判決生效時止的利息;三、如范志毅未按判決指定的期間履行給付金錢義務,應加倍支付遲延履行期間的債務利息。按照判決,范志毅如今應該連本帶息支付2413949.72元人民幣。

范大將軍因錢入窘境

“我從來就沒有說過要賴掉這筆錢,但我也希望對方能夠考慮到我現在的情況。 ”范志毅解釋說,因為2006年他深陷一樁官司中,他的財產和賬戶都已經被銀行凍結了。在那起官司中,范志毅只不過是被告的擔保方,但法院依舊認定他必須承擔第三責任,最后凍結了他的所有資產和賬號,“到現在為止,這起因為朋友而起的官司還在審理中,所以我根本就拿不出這么多錢。”

范志毅所說的那場官司,是指2004~2006年的一起經濟糾紛,2004年范志毅的朋友向銀行貸款740多萬元購買商鋪,范志毅當時幫朋友在借貸合同上簽字做擔保,結果朋友未能如期還款,范作為簽字責任人,2006年財產被銀行凍結。

范志毅的錢去哪兒了?

就算700多萬元的資產已被凍結,但作為中國足壇曾經的大佬級球員,范志毅真的連200萬元現金都拿不出來?他之前踢球賺的錢都到哪里去了呢?不少人發出這樣的質疑。

的確,范志毅踢球時賺了很多錢,他自己對此也不諱言:“我當年在英國踢球的時候,周薪達1.2萬英鎊,扣稅之后能拿到8000多英鎊。”在國內效力時,范志毅也能拿到數百萬元的年薪,據傳當時阿迪達斯每年還會給范志毅12萬美元的代言費。此前有統計稱,范志毅職業生涯總共至少有兩三千萬元的收入。

兩三千萬元的收入,付不出200萬元給前妻?他的錢都去哪兒了?

“從2005賽季結束離開中邦后,我不再是職業教練、隊員,也就沒有高額的經濟收入。”范志毅自己這樣認為。2007年,范志毅的確到勞動部門狀告過蘇州趣普仕足球俱樂部拖欠自己以及教練組的工資、獎金。

但這只能說明現階段他的收入不高。那原來掙的那幾千萬元呢?

作為兒子、孫子,范志毅重視家庭情誼和責任。當年,他在國內和英國踢球賺到錢后,很快就把錢花出去了——給他自己的父母、爺爺奶奶、外公外婆,還有他媽媽的妹妹,各買了一套房。而且都是現金全款一次性付清。“他們從小把我帶大,我永遠記住他們的好。”他是這樣認為的。他還在上海給自己買了一套價值近300萬元的房子,現在升值不少,但那套房子目前也被凍結了。

作為“大哥”,作為一名“豪爽”、“仗義”的朋友,范志毅在各類朋友身上更是花了不少錢。“做球員時,我是大哥,出去玩的時候,肯定不可能讓小弟付錢,當時一次一兩萬元的開銷很正常。有其他俱樂部的球員到上海,作為東道主,我肯定要招待朋友,我一晚上不在他們身上用兩萬元,他們會罵我的。”范志毅在這方面的花銷大家其實都知道。

所以,范志毅說,自己從前賺的錢的大部分就這樣被用掉了。“我的積蓄的確很少,總有坐吃山空的一天,而且目前的資產都被凍結了。”范志毅說,雖然現在有做生意,但他主要還是在吃以前的老本。

這就難怪了,曾經擁有兩三千萬元身價的范大將軍,如今因為付不出分手費,只能被前妻“逼”上法庭。也難怪,遠在美國的姐姐愿意借150萬元給他用于支付前期的“分手費”余款。

性格和消費習慣是“硬傷”

事到如今,我們已經無法,也沒有意義再去評論范志毅和前妻之間的恩恩怨怨,到底孰對孰錯,孰是孰非。

但讓我們感到惋惜的是,范志毅這樣一個中國職業足球歷史上的“大腕”,這個在踢球帶來的收入上可以說在國內足壇數一數二的“大將軍”,在年屆40歲之際,還要被這么多的財產官司所困擾,真的不應該。

回看范志毅那些財產的“流向”,我們更加嘆息,怎么他辛辛苦苦賺來的錢全都以“消費”的形式“為拉動內需做貢獻”了呢?怎么他就從來沒想過要儲蓄和投資呢?怎么他就沒有為自己和心愛的女兒考慮考慮將來呢?

“今朝有酒今朝醉”的父親,算得上是一個“有責任感的男人”么?!

多年以來養成的大手大腳的習慣,怎么不會被朋友“背后插一刀”呢?!

范志毅的朋友很多,但事到如今,他也許不得不承認,他人生中遭遇的幾次重大損失,都是和朋友有關。

1997年,身為國家隊隊長的范志毅,曾以當時中國球員最高的廣告身價10萬美元成為一家體育品牌的代言人,而在當時那個年代,如此一大筆外匯匯到中國來手續相對麻煩,當時范志毅一“發小”住在泰國,范志毅委托他代收。結果,該君收到錢后立刻人間蒸發,兩年之后范志毅終于找到他,但10萬美元早揮霍一空。

范志毅之所以今天遭遇經濟危機,更和他之前給人做了一次貸款擔保有重要關系,那份擔保我們前面已經提到,這次官司的后果之一是范志毅目前的房產和其他財產全部被凍結,后果之二是他將很難再從任何銀行取得貸款。據知情人士透露,在這件事的過程中,給他挖了個大坑的朋友,也是和范志毅相識多年的一位“家族至交”,又一次,為朋友兩肋插刀的范志毅,卻被最信任的朋友背后狠狠插了一刀。

因為自己的性格脾氣,范志毅不知道吃了多少虧,但讓人感到匪夷所思的是,有句俗話叫做“吃一塹長一智”,吃了一次虧總應該長點記性,但范志毅偏偏就是一如既往地不改脾氣。這的確是他的“硬傷”。

豪爽和仗義的性格,是美德。可是,豪爽和仗義,也要有度。不是所有的朋友都值得你范大將軍花錢,花巨資甚至花上自己的信譽和家庭財產去做擔保。

而對于理財的一竅不通,甚至根本沒有任何理財意識,更是范志毅這樣的明星遭遇經濟危機的根本原因。看看他那些錢的去處,除了請朋友吃喝玩樂,就是給家人和親戚買房子,只給自己和家人買過一套房子,除此之外沒有任何投資,也沒有任何儲蓄。

明星收入具有不穩定特性

賺了錢之后,當然要消費,要提升生活質量。但是,賺錢不是全部要消費掉才開心,適當的儲蓄和投資也很需要。這是我們對范志毅這樣的明星的忠告。

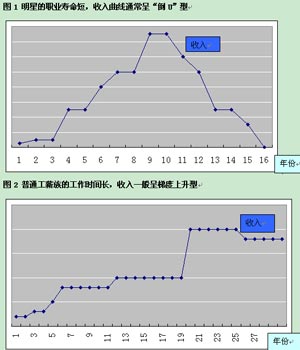

相對于普通工薪階層而言,明星的收入特點決定了他們更需要進行理財。

一般的工薪階層,每月都有收入,基本上也都會從大學畢業之后開始工作,直到達到退休年齡,最多稍微提前幾年退休而已。即便要換工作,兩份工作之間的間隙期最多也就幾個月,休息期基本不會超過半年、一年的。而且,大部分人在職唱上是走向一個梯度的上升曲線的。基于這些特性,工薪階層的收入比較穩定,而且收入也會慢慢提高,到40多歲、50歲左右職業發展和收入都達到人生的最高峰。

工薪階層的收入,沒法和明星比。看看范志毅,他已經獲得了兩三千萬元以上的收入。而工薪階層,可能一輩子的收入加起來,也不過幾百萬元。

但是明星的收入,很難有持續性。比如范志毅,1969年出生的他,不得不服歲月的殘酷,雖然他的足球職業生涯已經算比較長,踢到了35歲左右,但如今也只能做做教練吧。他的職業輝煌期早已退去,工作帶來的收入自然也直線下降。

不論是足球明星,還是其他體育明星、文藝明星和影視明星,基本上都是要靠“吃青春飯的”,最輝煌的那幾年收入來源最多最高,但很難有明星能永葆魅力,幾十年都享受高薪、高代言費。所以,明星的收入來源可以說極不穩定,而且收入曲線不是一直向上的,而會呈現比較明顯的“倒U”形態。

也正因如此,范志毅這樣的明星、大腕,千萬不能忽視理財。若能善于理財,即便退役了,即便今后不做明星了,即便沒有主動性的工作收入了,依然能夠讓“錢生錢”,讓自己的家庭財富不斷累積,不會讓自己和家人陷入財務上的被動狀況,更不會像范志毅那樣深陷窘境、四面楚歌。

可以學學其他明星的理財經

如果范志毅能真正認識到理財的重要性,特別是對他自己將來的生活、養老,還有心愛的女兒教育和成長,甚至今后更遠的人生規劃的重要性,那么現在還來得及。

即使一時找不到理財的方向,那么先有理財意識和觀念也是好的。如果不太明白,倒也不妨借鑒借鑒別個明星的理財經。

比如,劉若英對于花錢有個比較簡單的“5-3-2”法則,她說,如果有10元錢,她會把5元存銀行,3元錢拿來花,還有2元錢借給需要的朋友。她最大的花費是買書和CD,而這兩類物品不僅具有消費性質,更能提升她個人的涵養,幫助她的事業往更深層發展。范志毅也喜歡消費,但他總是花費在吃喝玩樂和消費性質的購房上,很少用心邊消費邊投資。

而信奉“人脈是金”的劉若英,雖然是把自己的錢借給了他人,但卻可以令她結交的那些朋友總是想到幫助她,比如給她留意和介紹合適的工作機會等。范志毅結交的朋友更多,但似乎多是“酒肉朋友”,很少有朋友能在關鍵時刻幫他“兩肋插刀”,卻時常有人在背后坑害他,這一點也值得范志毅反思。

范志毅還可以學學我國臺灣藝人胡瓜。比起其他藝人“今朝有酒今朝醉”的理財誤區,胡瓜的聰明之處在于他想得最多的是未來。他曾說:“我覺得很多人常犯的一個毛病是,我一個月薪水多少錢?年薪多少錢?今年總共花費多少錢?卻從未想過我未來的人生一共需要花多少錢,我現在還欠多少錢?例如你現在20歲,能夠活到70歲,計劃若想在50歲順利退休的話,那么50歲到70歲這20年沒有收入,又要維持開銷的退休金,你準備好了沒有?”

胡瓜不僅思考了自己和家人理財需求,而且也做好了提前準備。他幫自己的兒女存一筆銀行專屬資金。他還幫孩子們投保了金額較高的教育保險,當孩子們20歲時就可以將它領出來當大學教育費。胡瓜自己也投了非常高額的儲蓄險,每隔幾年就可以領回50萬元、100萬元的生存金,這種儲蓄險繳費時可抵稅,領回時可不課稅。胡瓜還說,因為人到老了還是會生病,他不要老了沒人照顧,所以他還保了高額的醫療險。

再看看范志毅本人,他和前妻離婚后,一個人承擔了女兒的全部撫養和教育費用。女兒已經10歲了,今后所需要的投入還要很多。范志毅沒有再婚,不論今后仍然單身還是重組家庭,也需要不少的資金。特別是他作為一名球員,社會保險金方面一直都不太連貫,甚至可能沒有享受過社保,今后他個人的養老金需求缺口很大,很需要自己用心儲備。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。