布局三金抵御風險:教育金宜分輕重緩急

文 陳婷

“去年奧運期間,我們的寶寶誕生了。2007年剛結婚的時候,我就想好了如果以后有了孩子,一定要為他做一份基金定投計劃,幫助積累教育金。”

劉薔是一位家住上海的新媽媽,她感嘆說:“可是,誰也沒想到2008年金融風暴會刮到中國,先生的小公司運轉一下子艱難起來,我自己也因為休產假、帶孩子耽誤了工作收入明顯降低了,現在孩子在吃奶粉一個月還要花1000多塊錢,還請了阿姨照看又是2000元沒了,每個月都覺得緊巴巴的,都沒有心思給寶寶做長期投資了,所以這一拖再拖,到現在還沒有去開基金定投的戶頭。”

是啊,以前就常常聽到身邊的爸爸媽媽們抱怨,孩子的學費貴、吃喝玩樂穿更貴,孩子幾乎成了不少家庭最大的“消費品”,基本上都要占到家庭日常生活支出(不包括房貸)的三分之一!

這下好了,金融風暴又席卷了每個中產家庭,刮走了高收入、高獎金,也刮走了家長朋友們為子女堅持教育基金投資的信心。

子女的教育金,這項家庭的重大投資計劃和理財目標,到底下定決心進行投資還是順其自然不去做規劃?是堅持專項積累下去還是富貴全由子女將來自己去闖蕩和爭取?

看教育金需求緊迫度:決定是否延遲計劃

雖然孩子的教育金費用總值看起來很龐大,但只要有計劃地儲蓄,并科學地投資,您就比較能夠在預定的時段內,完成總體理財目標。對這個道理,家長朋友們大概都心知肚明。;

但理財也是理性的。雖然每個孩子都需要家長為其準備一份教育金,但不同階段的孩子對于教育金的需求量是不同的,需求的緊迫程度是不同的。

比如,小學和初中兩個階段,都屬于國家9年制義務教育范圍,學費不需要家長支出,只要準備少許的雜費而已,因此這九年時間內,如果家長不把孩子送去練藝術類技能,就不需要太多的教育金。這九年期間的教育費用,也許并不需要從寶寶0歲起就開始規劃,哪怕從上幼兒園中班開始規劃都來得及。

而如果你的孩子已經高三了,打算國內本科畢業后就去海外留學,比如德國,總的留學費用大概需要提供80萬元(德國的課程比較難學習期會比較長,且消費高),且你現在手頭上并沒有多少錢可以為今后留學之用,那么,你只有三四年的資金準備時間了,這個留學計劃想要順利實現,就必須匹配一個中短期投資計劃了,沒有時間可以拖延了!

另一方面,教育金的積累目標也不是一成不變的,家長有撫養未成年孩子并提供其受教育機會的義務,但也沒有任何法律和道德規范說,家長必須讓孩子讀貴族學校。比如,幼兒園階段的學費和雜費,不同的幼兒園差別就比較大。有些幼兒園一個月只需要五六百元,有些幼兒園則要兩三千元一個月。如果幼兒園想上最精貴的,高中階段還需要高額“贊助費”,還要準備大學里生活得像個闊少爺,還要送到國外去留學,那么這些教育金缺口可見到了,可能需要30萬元、50萬元、100萬元甚至更高。如果是這樣的情況,孩子的教育金也必須趁早不能拖延。

但如果家長覺得學校好壞并非孩子成材的最重要原因,能夠根據自己家庭的實際條件,特別是孩子的性格脾氣和追求,選擇合適的學校而非最貴的,那么教育金積累的緊迫程度也就可以降低些了。

所以說,處于不同人生階段的家庭,或者是家庭經濟狀況不一樣的家庭,對于教育金籌劃的緊迫程度也有所不同,完全可以根據自己的實際情況來調整。

再者,家長朋友們,特別是年輕的父母,或者已經邁步“準退休族群”的父母,千萬別患上“教育金綜合癥”,給自己多一點時間,多一點信心,也許能換來孩子更積極向上的追求空間。

分清剛性需求和彈性需求

“要不是遇上了這百年才來一次的全球金融危機,爸爸的公司破產,我們肯定會讓你繼續上國際學校的。”2008年9月正是開學的日子,張女士向自己的16歲的孩子解釋轉學的原因說。

的確,誰也無法保證你的父母永遠賺很多錢,也沒法要求父母不經歷人生的低谷。在全家都勒緊褲腰帶生活的時候,如果你家的教育金積累計劃也無法按照以往正常的標準運轉,那么,孩子,請降低自己的一些需求,和父母一起共渡難關。

事實也的確如此。就像前文所提到的那樣,每個孩子都有讀書的權利,但教育費用的高低也可以完全不同。

作為家長,對子女教育金也可以進行仔細分辨,到底是剛性需求,還只是享受型、奢侈型的彈性需求?

如果家長的經濟條件有限,就不要“打腫臉充胖子”,不能只為滿足子女的愿望而使得整個家庭的財務狀況處于不健康的狀態,還是應該通盤考慮進行合理的配置。比如說,同樣是上學,未必要讀貴族學校;同樣是買鋼琴,未必要買頂級的名牌產品。

別讓孩子“搶”了自己的養老金

不知從哪年開始,國門大開后,中國的家長也紛紛熱衷于讓孩子出國留學深造“鍍鍍金”,希望許給孩子一個更好的未來。

如果家境比較優越,或者家長早已未孩子準備好了一筆出國留學之用的資金,那么這一計劃無可厚非。

但如果只是很一般的工薪家庭,家庭資產不是很富裕,父母又比較接近退休的年齡了,那么,就要謹慎考慮孩子的留學計劃了。

子女出國留學的費用,作為可能是孩子成長過程中最大的一筆教育金開支,需求額度是比較高的。如果這個時候,中年家長自己的養老金籌備還沒怎么成形,最好不要讓子女“搶走”了自己的養老金。因為人到中年之后,留給自己積累養老金的時間也不是很多了,如果被孩子的教育金擠占了,家庭資金就會出現矛盾,家長們只能是量力而行、留有余地,而不能為了孩子傾囊而出。否則,最終可能會得不償失。

當然,也還要善意提醒自己的孩子,讓他們在上大學或者出國留學后,盡可能做一小部分的兼職,一方面可以培養孩子的獨立生活的能力,另一方面也可以緩解父母的部分壓力。

此外,在當前全球金融形勢不穩定的情況下,中國經濟形勢相對較好,人民幣走勢相對堅挺,因此不必急于將留學費用全部換成外幣,反而可以分期、分批地兌換,以免遭受匯率風險。

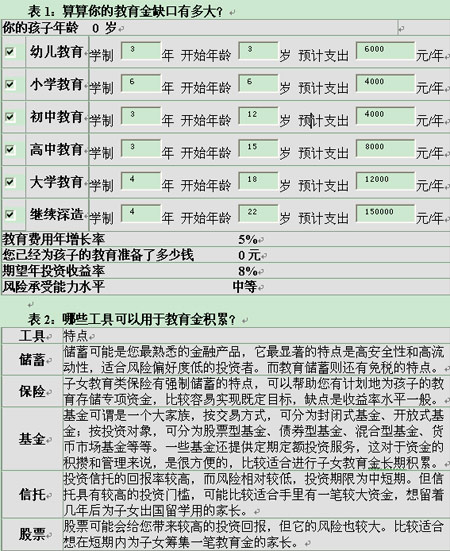

相關鏈接:孩子的教育金要準備多少?可以采用哪些工具?

如果你想要通過定期(每月或每年)堅持投資的方式,來進行子女教育金的積累。那么,可以通過對各個教育階段每年的費用預估、教育費年增長率估計、投資年收益率、已經準備好的資金等因子,來進行估算,看看每月到底需要堅持投資多少錢,才能比較順利實現預定目標。

比如,你的孩子今年剛剛出生,各種數據參看表1。計算結果是,您的孩子要完成各階段教育,教育費用按目前價格水平計算,缺口為395978元。從現在起到孩子上幼兒園,您需要每月為孩子的教育存3079元;從幼兒園起到孩子上小學,您需要每月存2683元;從小學起到孩子上中學,您需要每月存2577元;從中學起到孩子上高中,您需要每月存2482元;從高中起到孩子上大學,您需要每月存2291元;從大學起到孩子繼續深造階段,您需要每月存1093元。

其他條件全部相同,但如果不選擇繼續深造,要完成各階段教育,教育費用按目前價格水平計算,缺口為86339元。從現在起到孩子上幼兒園,您需要每月為孩子的教育存893元;從幼兒園起到孩子上小學,您需要每月存497元;從小學起到孩子上中學,您需要每月存391 元;從中學起到孩子上高中,您需要每月存296元;從高中起到孩子上大學,您需要每月存105元。那么,這筆長期的投資又如何進行管理?適合以何種方式進行資產組合呢?表2可供您進行參考。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論