|

|

ŔI≤Ľ∆ū∑ŅĺÕ◊‚∑Ņhttp://www.sina.com.cn 2008ńÍ01‘¬04»’ 04:00 īů—ůĺW-ŹV÷›»’ąů

°°°°

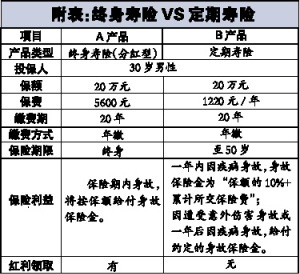

°°°°įł ņż °°°°ľ“◊°ļ£÷ťÖ^ĶńÍźŲőļÕ∆ř◊”∂ľ «“Ľľ“ňņI∆ůėIĶńÜTĻ§£¨≤Ľĺ√«į–°ĆöĆö≥Ų…ķŃň£¨”…”ŕ“Ľēr’“≤ĽĶĹļŌŖmĶń’’Óô»ň£¨∆ř◊”ł…īŗřo¬öĽōľ“Ć£–ńéßļĘ◊”°£”…”ŕ…ŔŃň∆ř◊”Ķń ’»Ž£¨ÍźŲőďķ–ń“ĽĶ©įl…ķ ≤√ī“‚Õ‚£¨ľ“Õ•ĹõĚķĆĘŌ›»Žņßĺ≥£¨ňŻŌ£ÕŻń‹ĹŤ÷ķĪ£ŽUĀŪĽĮĹ‚ÔLŽU£¨Ķę“ĽńÍĒĶ«ß‘™ĶńĪ£ŔM”÷◊ĆňŻ”XĶ√ōďďķĪ»›^÷ō°£ °°°°Ī£ŽUĆ£ľ“Ĺ®◊h£¨Ć¶”ŕĹõĚķĺoŹąĶńľ“Õ•£¨Õ∂Ī£»ň…ŪŽU≤Ľ∑ŃŅľĎ]°į◊‚°Ī£¨ľīŖxďŮŌŻŔM–ÕĪ£ŽU°£ °°°°őń/ĪŪ ”õ’Ŗ ∑Żź∆ľ °°°°»ÁĻŻį—Õ∂Ī£Ī»◊ųŖxďŮ◊°∑Ņ£¨Õ∂Ī£É¶–Ó–ÕĪ£ŽUŌŗģĒ”ŕ°įŔI°Ī£¨∂ÝŖxďŮŌŻŔM–ÕĪ£ŽUĄtļ√Ī»°į◊‚°Ī°£»ÁĻŻĹõĚķĆćѶ◊„ČÚēr£¨ŔI∑ŅģĒ»Ľļ√Ŗ^◊‚∑Ņ£¨ĶęģĒĹõĚķĺoŹąēr£¨◊‚∑Ņ≤Ľ ßěť“Ľ∑Nļ√ĶńŖxďŮ°£Õ∂Ī£“≤“Ľė”£¨‘ŕĹõĚķĆćѶ≤Ľ◊„Ķń«ťõrŌ¬£¨ŖxďŮéß”–ɶ–ÓĻ¶ń‹ĶńĪ£ŽUģa∆∑◊‘»ĽōďďķēĢĪ»›^÷ō£¨∂ÝŖxďŮ°į◊‚°ĪĶń∑Ĺ Ĺ£¨ľīŖxďŮŌŻŔM–ÕĪ£ŽU£¨ĄtŅ…“‘Ŗ_ĶĹ“‘›^…ŔĶńĪ£ŔMę@Ķ√›^łŖĶńĪ£’Ō°£ °°°° ÷Ó^≤ĽĆí‘£Ņ…°į◊‚°ĪĪ£ŽU °°°°Ī£ŽUĆ£ľ“Ĺ®◊h£¨Ć¶”ŕĹõĚķĪ»›^ĺoŹąĶń –√ŮĺÕŅ…“‘ŅľĎ]°į◊‚°ĪĪ£ŽU°£‘ŕ…Ō Ųįłņż÷–£¨ÍźŲő «ľ“ņÔĶńĹõĚķ÷ß÷ý£¨ľ”÷ģľ“Õ•’żŐé”ŕ–ő≥…∆ŕ£¨ľÁ…ŌĶńōü»ő’ż‘ŕľ”īů£¨“ĽĶ©įl…ķ ≤√ī≤Ľúy£¨∆řÉļĆĘ ß»•…ķĽÓĶń“ņŅŅ£¨“Úīň£¨ÍźŲőŅ…“‘ŅľĎ]ŖxďŮ∂®∆ŕČŘŽU°£ °°°°ľŔ‘OÍźŲőŖxďŮłĹĪŪ÷–ĶńBģa∆∑∂®∆ŕČŘŽU£¨√ŅńÍ÷Ľ“™÷ßł∂1220‘™ĶńĪ£ŔMľīŅ…ę@Ķ√łŖŖ_20»f‘™ĶńĪ£’Ō°£Ķę»ÁĻŻÍźŲőŖxďŮAģa∆∑ĹK…ŪČŘŽU£¨Õ¨ė”ĶńĪ£’ŌĄt–Ť“™÷ßł∂Ī£ŔM5600‘™°£Ķę≤ĽÕ¨Ķń «£¨Aģa∆∑ĶńĪ£ŔMŽm»ĽŔF£¨ĶęĪ£ŽU∆ŕĄt «ĹK…ŪĶń£¨∂ÝBģa∆∑ĶńĪ£ŽU∆ŕ÷Ľ÷Ń50öq°£50öq“‘ļů£¨ÍźŲőĄt“™ŅľĎ]÷ō–¬Õ∂Ī£°£ °°°°÷ōľ≤ŽU“‚Õ‚ŽUĺýŅ…°į◊‚°Ī °°°° ¬Ćć…Ō£¨≥żŃňČŘŽUÕ‚£¨‘ŕĪ£’ŌÓźĪ£ŽU÷–£¨ŖÄ”–÷ōīůľ≤≤°Ī£ŽU°Ę“‚Õ‚Ī£ŽUĶ»“≤∂ľŅ…“‘ŅľĎ]°į◊‚°ĪĶń–ő Ĺ°£ °°°°Ć¶”ŕŌŻŔM–ÕļÕɶ–Ó–ÕĶń÷ōľ≤Ī£ŽU£¨◊ÓīůĶńÖ^Ąe»‘»Ľ «ÉrłŮĶńłŖĶÕ°£“Ľį„∂Ý—‘£¨”…”ŕŌŻŔM–Õ÷ōľ≤ŽU≤…»°Ķń «◊‘»ĽĪ£ŔM£¨ľī‘ĹńÍ›pĪ£ŔM‘ĹĪ„“ň£¨∂Ýɶ–Ó–Õ÷ōľ≤ŽU≤…»°Ķń «ĺýļ‚Ī£ŔM£¨“Úīň£¨Ć¶”ŕ20öqĶĹ30öqĶńÕ∂Ī£»ň∂Ý—‘£¨ŌŻŔM–Õ÷ōľ≤ŽUļÕɶ–Ó÷ōľ≤ŽUĶńÉrłŮŌŗ≤Ó∑«≥£īů£¨Õ∂Ī£«į’ŖĶńĪ£ŔMĶÕļ‹∂ŗ°£ °°°°Ķęƶ”ŕ45öq“‘…ŌĶń»ň»ļ£¨”…”ŕ…ŪůwňōŔ|ť_ ľŌ¬ĹĶ£¨ŌŻŔM–Õ÷ōľ≤ŽUĶńĪ£ŔMĄtť_ ľīů∑ýĽō…ż£¨∂Ýɶ–Ó–Õ÷ōľ≤ŽUĶńĪ£ŔMĄtŐŠ…ż∑ý∂»≤Ľīů°£“Úīň£¨ńÍ›pērĹõĚķólľĢ”–Ōř£¨ŖxďŮ÷ōľ≤ŽU£¨Ņ…“‘ŅľĎ]°į◊‚°Ī£¨∂ÝŽS÷ÝńÍľoĶń‘ŲťLĹõĚķĆćѶ‘ŲŹäļů‘Ŕłńěť°įŔI°Ī°£ °°°°ŃŪÕ‚£¨“‚Õ‚ŽUĄtĽýĪĺ «ŌŻŔM–Õ°£—ŘŌ¬£¨ –ąŲ…Ō“‚Õ‚ŽUģa∆∑ĶńÉrłŮŌŗ≤Ó «≤ĽīůĶń£¨“Ľį„∂Ý—‘£¨ĶÕÔLŽU¬öėIĶńėňú Ĺ°ŅĶ’Ŗ£¨√Ņ“Ľ»f‘™“‚Õ‚Ī£ŽUĶńÖĘŅľĪ£ŔM «20‘™◊ů”“°£“Úīň£¨ŖxďŮīňÓźĪ£ŽU÷ų“™ «Ņī «∑Ů100%ł≤…w“‚Õ‚ÔLŽU£¨“‘ľįĪ£ŽUĻęňĺĶńĆćѶľįņŪŔr∑ĢĄ’ňģ∆Ĺ°£ °°°°Õ∂Ī£ °°°°ľľ«… °°°°Ŗmēr’{’Ż°į◊‚°Ī°įŔI°ĪĪ»ņż °°°°Ī£ŽUĆ£ľ“’Jěť£¨Ī£ŽUģa∆∑ĺŖůw «°į◊‚°Īļ√ŖÄ «°įŔI°Īļ√£¨Ď™łýďĢ√ŅāÄ»ňĶńĆćŽH†Óõr∂Ý—‘£¨Ď™‘ŕ≤ĽÕ¨Ķń»ň…ķŽA∂őłýďĢľ“Õ•ĆćŽH†ÓõrŖmēr’{’Ż°į◊‚°Ī°įŔI°ĪĪ»ņż°£ °°°°»Áƶ”ŕ35öq“‘Ō¬ńÍľo…–›p°Ę ¬ėIŐé”ŕ≥…ťL∆ŕ£¨ŌŻŔMť_÷ß›^īůĶń»ň»ļ£¨ĄtŅ…÷ōŁcŅľĎ]°į◊‚°Ī£¨ŖxďŮŌŻŔM–Õ∂®∆ŕČŘŽU°ĘŌŻŔM–Õ÷ōľ≤ŽU£¨Ī»ņżŅ…Ŗ_ĶĹ80%“‘…Ō°£ °°°°35öq“‘…Ō£¨ģĒĹõĚķĆćѶ‘ŲŹäļů£¨ĄtŅ…ŌŗĎ™‘Ųľ”ɶ–Ó–ÕČŘŽUļÕɶ–Ó–Õ÷ōľ≤ŽU£®ľīÉ…»ęŽUłĹľ”÷ōľ≤ŽUĶń–ő Ĺ£©ĶńĪ»ņż°£»ÁÍźŲő‘ŕļĘ◊”ĚuĚuťLīůļů£¨∆ř◊”“≤Ņ…“‘‘Ŕ’““Ľ∑›Ļ§◊ų£¨ľ“Õ•ĹõĚķ ’»Ž‘Ųľ”ļů£¨ĄtŅ…ŖmģĒŅľĎ]‘Ųľ”ɶ–Ó–ÕĶńĪ£ŽUģa∆∑°£ °°°°Ŗ^Ńň45öq÷ģļů£¨÷ų“™Ķńľ“Õ•ōü»ő∂ľ“—ĹõĆć¨F£¨É¶–Ó–ÕČŘŽUļÕɶ–Ó–Õ÷ōľ≤ŽUŅ…÷ū≤ĹŐŠłŖĶĹ95%…ű÷Ń «100%°£ °°°°∂Ý“‚Õ‚ŽUĄtĎ™ōěī©”ŕ»ň…ķĶńłųāÄŽA∂ő£¨Õ∂Ī£»ňŅ…“‘łýďĢ◊‘ľļłųāÄŽA∂őĶń¬öėIÔLŽUļÕĆćŽH«ťõrī_∂®ŌŗĎ™ĶńĪ£Ó~°£ ŌŗÍPąůĶņ£ļ ņŪōĒéü£ļņŻ”√ŐŠ«įŖÄŔJŔYĹūÕ∂ŔY„y––∂Ő∆ŕģa∆∑

°ĺ –¬ņňōĒĹõį… °Ņ

≤Ľ÷ß≥÷Flash

|

||||||||||||