|

|

|

þÄ∑øŸJ£∫∞À∑N»ÀµƒDIYhttp://www.sina.com.cn 2007ƒÍ11‘¬22»’ 19:30 ◊ø‘Ω¿Ìÿî

°°°°¨F‘⁄£¨„y––ƒÐâÚΩoøÕëÙ÷π©îµ Æ∑N∑øŸJþÄøÓ∑Ω Ω£¨‘⁄þ@ºäºäî_î_µƒþÄøÓ∑Ω∞∏÷–ƒ˙µƒþxìÒ « ≤√¥£ø °°°°Œƒ/¿Ó¨ì °°°°þxìÒþÄøÓ∑Ω Ω£¨õ]”–◊Ó∫√µƒ£¨÷ª”–◊Óþm∫œµƒ°£√øÇÄ»À‘⁄þxìÒþÄøÓ∑Ω Ωïr∂ºë™èƒ∂ý∑Ω√ÊæC∫œøºë]÷Æ∫Û‘Ÿ◊ˆ≥ˆ≈–îý£¨∂¯þ@–©æC∫œ“ÚÀÿµƒ≈≈¡–ΩM∫œ”÷ ««ß◊É»fªØµƒ£¨“Ú¥ÀþxìÒþÄŸJ∑Ω∞∏“ª∂®“™“Ú»À∂¯Æê°¢“Ú ¬∂¯Æê°£œ¬√Ê£¨≈eÉ…ÇÄ¿˝◊”ÅÌ’f√˜þÄŸJ∑Ω ΩµƒÇÄ–‘ªØþxìÒ≤ÓÆê°£

°°°°Õ®þ^É…ÇÄ∞∏¿˝ø…“‘ø¥≥ˆ£¨Õ¨ò”“ªπP100»f∆⁄œÞûÈ20ƒÍµƒŸJøÓ£¨å¶”⁄ ’»ÎÃé”⁄≥…ÈL∆⁄µƒóÓ–°Ω„£¨‘⁄µ⁄“ªÇÄ ÆƒÍ∆⁄ø…“‘þxìÒµÕ‘¬π©£¨úpðpþÄøÓâ∫¡¶£¨ƒÐâÚ‘⁄ ’»Î”–œÞµƒ«Èõrœ¬±£◊C“ªÇı»ð^∫√µƒ…˙ªÓŸ|¡ø°£å¶”⁄ ’»ÎÃé”⁄≥… Ï∆⁄µƒèàœ»…˙£¨À˚‘⁄ ’»ÎµƒÌî∑ÂÎA∂Œº”øÏþÄøÓþM∂»£¨∂¯‘⁄ÕÀ–ð“‘∫ÛƒÐ∑«≥£ðpÀ…µƒœÌ Ð…˙ªÓ£¨≤ª ПJøÓÀ˘¿ß°£ °°°°≈c¥ÀÕ¨ïr£¨”…”⁄þÄøÓþM∂»µƒ≤ªÕ¨£¨‘⁄’˚ÇÄŸJøÓ∆⁄Èg£¨óÓ–°Ω„±»èàœ»…˙∂ý÷ß∏∂“ª±∂µƒ¿˚œ¢°£µ´óÓ–°Ω„”Xµ√◊‘º∫Îm»ª∂ý÷ß∏∂¡À¿˚œ¢£¨µ´ìQÅÌ¡À±»ð^ Êþm°¢◊‘‘⁄µƒ…˙ªÓ£¨þÄ «÷µµ√µƒ°£ °°°°∑øŸJþÄøÓ£∫æ´ÃÙºöþx£¨æ´≤ ºä≥ °°°°ƒø«∞„y––Ã·π©µƒ∑øŸJÆa∆∑√˚ƒø∑±∂ý£¨÷ªø¥√˚∑Q∂º∫ÐÎy∑÷±Ê≥ˆ∆‰É»‘⁄∫¨¡x£¨µ´Ωõþ^’J’Ê—–æøæÕï˛∞l¨Füo∑« «“‘œ¬é◊ÓêÆa∆∑µƒ≤ªîý◊ÉÆê£∫ °°°°µ⁄“ªÓê ∆Ωæ˘þÄøÓ∑® °°°°¥ÀÓêÆa∆∑∂ý «∞¥’’ŸJøÓ∆⁄œÞ∆Ωæ˘ªÚ∞¥πÃ∂®“鬅∑÷≈‰ŸJøÓ±æΩ∫Õ¿˚œ¢£¨ πΩËøÓ»À‘¬π©µƒâ∫¡¶‘⁄ŸJøÓ∆⁄Èg±»ð^Ωy“ª°£þ@“≤ «◊ÓǘΩyµƒþÄøÓ∑Ω Ω£¨þm∫œ”⁄“ª∞„¿œ∞Ÿ–’£¨≤Ÿ◊˜∫ܱ„°£ °°°°1°¢∞¥‘¬µ»Ó~ °°°°”÷∑Qµ»Ó~±æœ¢þÄøÓ∑®£¨÷∏ΩËøÓ»À√ø‘¬“‘œýµ»µƒΩÓ~(∑÷∆⁄þÄøÓÓ~)ÉîþÄŸJøÓ£¨∆‰÷–√ø‘¬öwþĵƒΩÓ~∞¸¿®√ø‘¬ë™þÄ¿˚œ¢°¢±æΩ°£”ãÀ„π´ ΩûÈ£∫ PL(1+L)n*12 (1+L)n*12-L ◊¢£∫PûÈ £”ý±æΩ£¨LûÈŸJøÓ‘¬¿˚¬ £¨nûÈŸJøÓƒÍîµ °°°°þm”√»À»∫£∫¥À∑N∑Ω ΩµƒÃÿ¸c «,√ø‘¬öwþÄΩÓ~œýµ»£¨µ´∆‰÷–¿˚œ¢÷‘¬þfúp°¢±æΩ÷‘¬‘ˆº”°£þm”√”⁄¥Û±ä°£ °°°°2°¢∞¥‘¬µ»±æ °°°°”÷∑Qµ»Ó~±æΩþÄøÓ∑®£¨÷∏ΩËøÓ»À√ø‘¬ÌöÉîþĵ»Ó~±æΩ£¨Õ¨ïr∏∂«Â±æ‘¬ë™∏∂µƒŸJøÓ¿˚œ¢£¨∂¯√ø‘¬öwþĵƒ±æΩµ»”⁄ŸJøÓøÇÓ~≥˝“‘ŸJøÓ∆⁄îµ°£”ãÀ„π´ ΩûÈ£∫ ŸJøÓ±æΩ ŸJøÓ∆⁄îµ

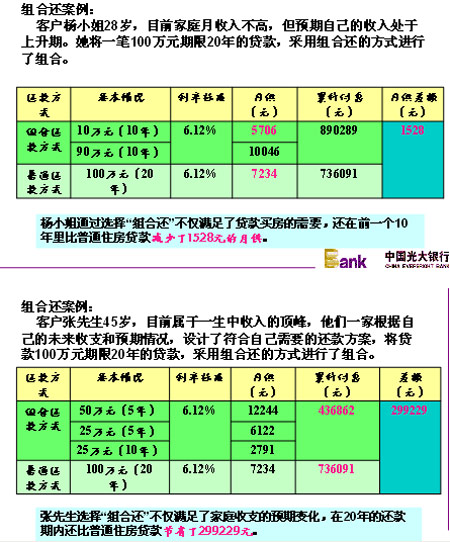

°°°°þm”√»À»∫£∫¥À∑N∑Ω ΩµƒÃÿ¸c «,√ø‘¬öwþÄΩÓ~þfúp£¨∆‰÷–±æΩ÷‘¬œýµ»°¢¿˚œ¢÷‘¬úp…Ÿ°£þm”√”⁄¥Û±ä°£ °°°°µ⁄∂˛Óê ±æΩ◊‘”…∞≤≈≈∑® °°°°¥ÀÓêÆa∆∑∂ý∏˘ì˛ΩËøÓ»À‘⁄ŸJøÓ∆⁄œÞÉ»∏˘ì˛…͒ൃŸJøÓ∑NÓê∫ÕþÄøӃС¶µƒÓ~◊ɪØ◊‘÷˙∞≤≈≈þÄøÓþM∂»°£þ@–©–¬≈dþÄøÓ∑Ω Ω£¨þm∫œ”⁄ð^ûÈ Ïœ§Ωõù˙ªÚΩ»⁄Æa∆∑°¢æþ”–ð^è䵃Õ∂ŸY¿Ìÿî“‚◊R∫Õ≈–îý∑÷ŒˆƒÐ¡¶µƒå£òIøÕëÙ£¨”––©≤Ÿ◊˜ï˛œýå¶èÕÎs£¨µ´ø…“‘∆µΩ◊åΩËøÓ»À∫œ¿Ì’{≈‰ŸYΩ°¢Ñì‘Ï∏¸∏þÉr÷µµƒ◊˜”√°£ °°°°1°¢µΩ∆⁄“ª¥Œþıæ∏∂œ¢(¿˚ÎS±æ«Â) °°°°”÷∑Q∆⁄ƒ©«ÂÉî∑®£¨÷∏ΩËøÓ»À–Ë‘⁄ŸJøÓµΩ∆⁄»’þīŸJøӱ朢£¨¿˚ÎS±æ«Â°£ °°°°þm”√»À»∫£∫¥À∑N∑Ω Ω“ª∞„þm”√”⁄∆⁄œÞ‘⁄“ªƒÍ“‘É»µƒŸJøÓøÕëÙ£¨Õ®≥£ «”–ÉrÜŒ◊C(»Á£∫„y––¥ÊÜŒ°¢á¯Ç˘µ»)Ÿ|—∫ŸJøÓ°£ °°°°2°¢∞¥‘¬þÄœ¢°¢µΩ∆⁄þÄ±æ °°°°÷∏ΩËøÓ»À√ø‘¬÷ªÉîþÄ¿˚œ¢£¨‘⁄ŸJøÓµΩ∆⁄»’“ª¥ŒþīŸJøÓ±æΩ°£ °°°°þm”√»À»∫£∫¥À∑N∑Ω Ω“ª∞„“≤÷ªþm”√”⁄∆⁄œÞ‘⁄“ªƒÍ“‘É»µƒŸJøÓ£¨≈c«∞“ª∑NÀ˘≤ªÕ¨µƒ «ƒÐâÚþmÆîæèΩ‚µΩ∆⁄þÄøÓµƒâ∫¡¶£¨Õ®≥£ «≥ˆá¯¡ÙåWŸJøÓ°£ °°°°3°¢µ»±»¿€þMþÄøÓ∑® °°°°ΩËøÓ»À√ø‘¬“‘“ª∂®±»¿˝¿€þMµƒΩÓ~(∑÷∆⁄þÄøÓÓ~)ÉîþÄŸJøÓ£¨∆‰÷–√ø‘¬öwþĵƒΩÓ~∞¸¿®√ø‘¬ë™þÄ¿˚œ¢°¢±æΩ£¨∞¥þÄøÓÈg∏Ù÷∆⁄öwþÄ£¨‘⁄ŸJøÓΩÿ÷π»’∆⁄«∞»´≤øþī±朢°£¥À∑N∑Ω∑®þÄï˛∑÷ûȵ»±»þf‘ˆþÄøÓ∑®∫Õµ»±»þfúpþÄøÓ∑®£¨Õ®≥£±»¿˝øÿ÷∆‘⁄0--(+/-100)%÷ÆÈg£¨«“Ωõ”ãÀ„∫Ûµƒ»Œ“‚“ª∆⁄þÄøÓ”ãÑù÷–µƒ±æΩªÚ¿˚œ¢≤ªµ√–°”⁄¡„°£ °°°°þm”√»À»∫£∫¥À∑N∑Ω∑®Õ®≥£≈cΩËøÓ»À嶔⁄◊‘…Ì ’»ÎÝÓõrµƒÓA∆⁄œýÍP£¨»Áπ˚ÓA∆⁄Œ¥ÅÌ ’»Î≥ þf‘ˆ⁄ÖÑð£¨Ñtø…þxìÒµ»±»þf‘ˆ∑®£¨úp…ŸÃ·«∞þÄøÓµƒ¬Èü©£ª»Áπ˚ÓA∆⁄Œ¥ÅÌ ’»Î≥ þfúp⁄ÖÑð£¨Ñtø…þxìÒµ»±»þfúp∑®£¨úp…Ÿ¿˚œ¢÷ß≥ˆ°£ °°°°4°¢ΩM∫œþÄøÓ∑® °°°°ΩM∫œþÄøÓ∑® «“ª∑N墟JøÓ±æΩ∑÷∂ŒÉîþÄ£¨∏˘ì˛ŸYΩµƒåçÎH’º”√ïrÈg”ãÀ„¿˚œ¢µƒþÄøÓ∑Ω Ω°£º¥∏˘ì˛ΩËøÓ»ÀŒ¥Å̵ƒ ’÷ß«Èõr£¨ ◊œ»å¢’˚ÇÄŸJøÓ±æΩ∞¥±»¿˝∑÷≥…»Ù∏…ÉîþÄÎA∂Œ(t)£¨»ª∫Û¥_∂®√øÇÄÎA∂ŒµƒþÄøӃ͜ް£þÄøÓ∆⁄Èg£¨√øÇÄÎA∂Œºs∂®Éîþĵƒ±æΩ‘⁄“é∂®µƒƒÍœÞ÷–∞¥µ»Ó~±æœ¢µƒ∑Ω Ω”ãÀ„√ø‘¬ÉîþÄÓ~£¨Œ¥öwþĵƒ±æΩ≤ø∑÷∞¥‘¬”㜢£¨É…≤ø∑÷œýº”º¥–Œ≥…√ø‘¬µƒπ©øÓΩÓ~°£ °°°°þm”√»À»∫£∫ƒø«∞£¨ –àˆ…œÕ∆èV±»ð^∫√µƒÎS–ƒþÄ°¢ö‚«ÚŸJæÕ «þ@∑N∑Ω Ωµƒ—ð¿[°£þ@∑N∑Ω∑®ø…“‘±»ð^Ï`ªÓµƒ∞¥’’ΩËøÓ»Àµƒ“‚‘∏“éÑùþÄøÓþM∂»£¨’Ê’˝ùM◊„ÇÄ–‘ªØ–Ë«Û°£å¶”⁄◊‘…ÌÿîÑ’“éÑùƒÐ¡¶è䵃øÕëÙø…áL‘á¥À∑N∑Ω∑®°£ °°°°µ⁄»˝Óê æC∫œ¥Ó≈‰∑® °°°°¥ÀÓêÆa∆∑≤¢üo√˜¥_µƒ‘O”ã‘≠Ñt£¨Õ®≥£ «„y––∏˘ì˛∆‰◊‘…̵ƒÆa∆∑ÛwœµøںУ¨ΩY∫œøÕëÙµƒæþÛw–Ë«Û£¨‘⁄∑øŸJþÄøÓµƒƒ≥“ªºöŒ¢≠hπù…œ◊ˆŒƒ’¬£¨Ã·π©∏¸ûÈæ´ºöªØµƒÆa∆∑¥Ó≈‰‰N €µƒÉûªðÌóƒøªÚ±„Ωð∑Ω Ω°£ °°°°1°¢åíœÞ∆⁄∑® °°°°º¥‘⁄ŸJøÓ∫œÕ¨ºs∂®µƒþÄøÓ÷Ð∆⁄(∞¥‘¬/ºæ/ƒÍ)É»(◊Ó∫Û“ª∆⁄≥˝Õ‚)‘ˆº”þÄøÓåíœÞ∆⁄£¨ΩËøÓ»À‘⁄åíœÞ∆⁄É»öwþÄ√ø∆⁄þÄøÓÓ~µƒ£¨“ïÕ¨’˝≥£þÄøÓ£¨≤ª”ã ’åíœÞ∆⁄¡Pœ¢£ª≥¨þ^åíœÞ∆⁄þÄøÓµƒ£¨å¢∞¥åçÎHþ`ºsÃÏîµ(∫¨åíœÞ∆⁄ÃÏîµ)”ã ’¡Pœ¢°£ °°°°þm”√»À»∫£∫¥À∑N∑Ω∑®÷˜“™ «Ω‚õQ“ª–©øÕëÙ≈Rïr≥ˆ≤ÓªÚ”ˆÃÿ ‚«Èõr∂¯≥ˆ¨Fµƒ∑«ê∫“‚≈Rïr«∑øÓÜñÓ}£¨Õ®≥£„y––ï˛å¶À˚ÇɵƒÉûŸ|øÕëÙΩo”Ë¥À∑N≈‰Ã◊Éûªð∑Ω∞∏°£ °°°°2°¢°∞Îp÷Ðπ©°±∑® °°°° «¥Ú∆∆ǘΩyµƒ∞¥‘¬þÄŸJ÷Ð∆⁄£¨ûÈŸJøÓøÕëÙ÷∆∂®µƒ√øÉ…÷ÐöwþÄ“ª¥ŒŸJøÓµƒ”ãÑù£¨√ø¥ŒþÄøÓÓ~ºsûÈ‘≠‘¬π©µƒ“ª∞Î◊Û”“°£þxìÒ°∞Îp÷Ðπ©°±∫Û£¨”…”⁄„y––√øÉ…÷Ðø€øÓ“ª¥Œ£¨øÕëÙþÄøÓ¬ œýå¶Ã·∏þ¡À£¨ø…þmÆîéÕøÕëÙπùºsŸJøÓ±æΩµƒ π”√£¨“Ú¥ÀøÕëÙÿìì˙µƒ¿˚œ¢ï˛úp…Ÿ°£ °°°°þm”√»À»∫£∫¥À∑N∑Ω∑® «ÇÄÕÍ»´µƒ°∞≤∞ÅÌ∆∑°±£¨÷˜“™þmë™á¯ÎHëT¿˝(ÃÿÑe «öW√¿á¯º“)µƒ÷ЖΩ÷∆øÕëÙ£¨“Ú¥À£¨å¶Õ‚ºÆ»À øªÚÕ‚∆ÛπÕÜT«“»‘≈f≤…”√÷ЖΩ÷∆µƒ¬öÜT±»ð^þm∫œ°£ °°°°3°¢°∞¥Êµ÷ŸJ°±∑® °°°°°∞¥Êµ÷ŸJ°± «ûÈùM◊„ƒ«–©Ωõ≥£”–”ýÂX“‘lj≤ªïr÷Ɩ˵ƒøÕëÙ∂¯‘O”㵃°£“ª∞„ƒ£ ΩûÈ£∫øÕëÙ÷ª–Ëå¢Èe…¢ŸYΩ¥Ê∑≈‘⁄ÇÄ»À∞¥Ω“ŸJøÓø€øÓŸ~ëÙ…œ£¨≥¨þ^X»f‘™(∏˜„y––òÀú ≤ªÕ¨)∫Û„y––ï˛∞¥±»¿˝å¢∆‰“ï◊˜Ã·«∞þÄŸJ£¨πù °µƒ¿˚œ¢◊˜ûÈ¿Ìÿî ’“Ê∑µþÄΩoøÕëÙ£¨º»æèΩ‚¡À∆‰þÄŸJâ∫¡¶£¨”÷±£◊C¡ÀŸYΩµƒ¡˜Ñ”–‘°£ °°°°þm”√»À»∫£∫¥À∑NÆa∆∑ «∑øŸJÆa∆∑≈c¿Ìÿî∏≈ƒÓ’Ê’˝“‚¡x…œµƒ”–ôCΩY∫œ£¨ πµ√øÕëÙµƒŸYÆa∫ÕÿìǢƒÐâÚœýª•»⁄Õ®£¨åç¨FøÕëÙŸYΩ∞≤≈≈…œµƒ◊Ó¥Û±„¿˚°£÷˜“™þm”√”⁄ŸYΩ÷ÐÞD¡ø¥Û«“Ól∑±µƒøÕëÙ°£ °°°°(◊˜’þœµ÷–á¯π‚¥Û„y––±±æ©∑÷––¡„ €òIÑ’≤ø∏±øÇΩõ¿Ì)

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||