作者:史麗萍

編者按:最近基金走牛,基金大熱,一時(shí)間關(guān)心股市的人越來越多,全國上下遍地“基民”。在一片狂熱之中,我們不得不提醒投資者:理財(cái)?shù)幕A(chǔ)是為為自己及家人提供有保障的生活。

案 例:意外事故擊垮一個(gè)家庭

近日,梁先生在一次意外事故中不幸罹難,留下了年輕的妻子和只有3歲的女兒。

雖然梁先生生前有5萬元的儲(chǔ)蓄存款、市值8萬元的基金、一套市值70萬元的房產(chǎn),但由于該房產(chǎn)是按揭購買的,因此,梁先生也留下了30萬元的債務(wù)。

由于梁先生生前的收入不菲,在有了寶寶后,梁妻便辭職回家做起了家庭主婦。眼下,梁先生突然離去,梁妻不得不面對重新找工作的問題。

理財(cái)專家認(rèn)為,梁先生將大部分資金都投入了股票和基金,雖然可能獲得較高收益,但卻沒有保障風(fēng)險(xiǎn)的功能。如果梁先生當(dāng)初為自己投保一份10萬元的定期或終身壽險(xiǎn)、20萬元意外險(xiǎn),意外發(fā)生后,梁先生的家人還可以獲得30萬元的保險(xiǎn)賠償,既可以用于提前還貸,也可以用于家庭開支的儲(chǔ)備金,減輕經(jīng)濟(jì)壓力。

提 醒:家庭支柱投保壽險(xiǎn)健康險(xiǎn)

在投保原則上,應(yīng)首先考慮家庭經(jīng)濟(jì)支柱,即家庭里誰賺錢最多,優(yōu)先為誰投保,特別是在家庭的形成期和成長期內(nèi),此時(shí)家庭經(jīng)濟(jì)支柱正處于一生中最辛苦的“上有老下有小”的“夾心”時(shí)代。

據(jù)了解,目前重大疾病保險(xiǎn)的理賠案中,50%以上的發(fā)病率在40歲~45歲之間。因此,保險(xiǎn)專家建議,家庭經(jīng)濟(jì)支柱應(yīng)優(yōu)先考慮購買保障型壽險(xiǎn)和大病險(xiǎn),并附加較高比例的意外險(xiǎn)和醫(yī)療險(xiǎn)。接下來可以考慮給配偶購買保障型壽險(xiǎn)和大病險(xiǎn);給孩子購買醫(yī)療和意外險(xiǎn),其次還可以為孩子將來的教育基金進(jìn)行提前規(guī)劃。

中年夫婦的投保案例

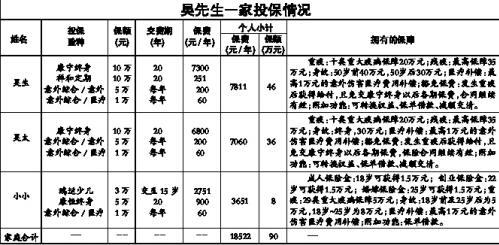

在一家民營企業(yè)擔(dān)任中層職務(wù)的吳先生今年30歲,年收入10萬元左右;吳太太30歲,年收入6萬元左右,兩人都有基本的社保。女兒小小剛滿1周歲。兩年前吳先生按揭購買了一套130多平方米的房產(chǎn),貸款額為40萬元,貸款期10年。

保險(xiǎn)專家建議,吳先生應(yīng)首先考慮投保10萬元包括重大疾病保障的終身壽險(xiǎn)(年繳保費(fèi)7300元),但考慮到前十年要還房貸,風(fēng)險(xiǎn)比較大,最好附加10萬元的定期壽險(xiǎn)(年繳保費(fèi)251元),這樣的話,負(fù)擔(dān)會(huì)比直接投保20萬元終身壽險(xiǎn)(保費(fèi)支出14600元)輕些。然后再附加50萬元的綜合意外險(xiǎn),1萬元的綜合意外醫(yī)療。

接下來可考慮為妻子投保,因?yàn)閰翘彩羌彝ソ?jīng)濟(jì)支柱之一,投保險(xiǎn)種仍以保障型為主,條件允許還可以為女兒投保一份少兒險(xiǎn),以醫(yī)療和意外為主,也可以及早進(jìn)行女兒的教育金規(guī)劃(見表)。

這樣一家三口年繳保費(fèi)18522元,就可以擁有高達(dá)90萬元的保障,保費(fèi)支出占家庭收入(16萬元)的11.58%,保額正好相當(dāng)于其家庭年收入(16萬元)的5.6倍,保費(fèi)支出和保障額度基本適度。一旦發(fā)生風(fēng)險(xiǎn),豁免保費(fèi)功能還可以讓夫婦兩人在免交剩余保費(fèi)的同時(shí)照樣獲得保障。

眼下,由于看好股市和基金市場,不少投資者都將積蓄投入了股市和基市中,而對于保險(xiǎn)產(chǎn)品則開始“冷眼”相看,有的甚至動(dòng)了“退保”的心思。

對此,保險(xiǎn)專家表示,在理財(cái)金字塔中,保險(xiǎn)是處于塔基的部分,是構(gòu)筑家庭風(fēng)險(xiǎn)保障的最后防線,因此,家庭理財(cái)不可只顧投資收益而忽視了風(fēng)險(xiǎn)防范,特別是在家庭形成期和成長期;而最應(yīng)投保的人首先是家庭經(jīng)濟(jì)支柱,然后是次經(jīng)濟(jì)支柱和孩子。

吳先生一家投保情況

擁有的保障

重疾:十類重大疾病保障20萬元;殘疾:最高保障35萬元;身故:50歲前40萬元,50歲后30萬元;醫(yī)療補(bǔ)償:最高1萬元的意外傷害醫(yī)療費(fèi)用補(bǔ)償;豁免保費(fèi):發(fā)生重疾后獲得給付,且免交康寧終身以后各期保費(fèi),合同繼續(xù)有效;附加功能:可轉(zhuǎn)換權(quán)益、保單借款、減額交清。

重疾:十類重大疾病保障20萬元;殘疾:最高保障35萬元;身故:終身,30萬元;醫(yī)療補(bǔ)償:最高1萬元的意外傷害醫(yī)療費(fèi)用補(bǔ)償;豁免保費(fèi):發(fā)生重疾后獲得給付,且免交康寧終身以后各期保費(fèi),保險(xiǎn)合同繼續(xù)有效;附加功能:可轉(zhuǎn)換權(quán)益、保單借款、減額交清。

成人保險(xiǎn)金:18歲可獲得1.5萬元;創(chuàng)業(yè)保險(xiǎn)金:22歲可獲得1.5萬元;婚嫁保險(xiǎn)金:25歲可獲得1.5萬元;重疾:29類重大疾病保障5萬元;身故:18歲前及25歲后為5萬元,18歲~25歲為8萬元;醫(yī)療補(bǔ)償:最高1萬元的意外傷害醫(yī)療費(fèi)用補(bǔ)償;附加功能:保單借款。

◆現(xiàn)代家庭理財(cái)應(yīng)推行三三制原則,即1/3的流動(dòng)資金(現(xiàn)金和流動(dòng)資金),有事急用;1/3的投資,獲取投資收益;1/3的保險(xiǎn),獲得保障。

◆在投資類型上,股票、期貨解決收益性,屬于理財(cái)金字塔頂端;基金、儲(chǔ)蓄解決流動(dòng)性,屬于金字塔中間;各類保險(xiǎn)解決安全性,屬于金字塔基座,在家庭理財(cái)規(guī)劃中是必不可少的。

◆各部分的理財(cái)配比建議為3:6:1,即如果有10萬元的投資資金,起碼應(yīng)拿出10%來購買保險(xiǎn)。

看看其他人如何實(shí)踐理財(cái)三三制原則:雞蛋不放在一個(gè)籃子里 即使身處牛市我仍理智

花多少錢買保險(xiǎn)合適

◆保費(fèi)支出占投保人年收入總額的5%~15%;

◆總的保險(xiǎn)金額應(yīng)是年收入的5到10倍。