高薪富裕家庭妻子多金先生創業

http://www.sina.com.cn 2006年08月16日 09:22

新京報

■個案資料

劉先生今年37歲,在某國有企業任部門經理,月入7000元。但他35歲的妻子丁女士更“多金”,某知名投資銀行的部門經理一職每個月可以帶來20000元的收入。

盡管家庭收入不錯,但劉先生近來卻有些頭痛。妻子的收入比自己高出不少,劉先生希望通過投資增加財富,同時也有利于家庭經濟平衡。但精力所限,劉先生始終感覺家庭投資渠道比較簡單,難以實現家庭資產的有效增值。

夫妻倆成家多年,還沒有要小孩的計劃。他們在未來的生活目標主要有兩個,一是希望能在三年內積累一些資本供劉先生創業;二是給自己準備充足的養老金。

漫畫/趙斌

■財務狀況分析

資產組合略顯保守,保障不足

劉先生與丁女士的家庭屬于典型的“中產階級”,在工薪族中居于較高水平。

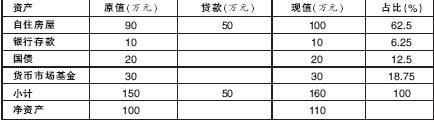

夫妻倆前兩年按揭購買了現在的住房,購買價90萬元,首付四成36萬元,月供4000元,現在房屋的市場價格在100萬元左右。

從資產組成來看,他們的家庭資產合計160萬元,自用房產占家庭總資產的62.5%,資產負債率31%,對于大部分中國家庭來說都屬正常比例。但除去房產以外,其家庭資產主要剩下銀行存款、國債和貨幣市場基金三類低風險的資產,顯得家庭資產投資風格比較保守,這樣的組合難以抵御通貨膨脹的風險,資產難以實現保值增值。

此外,劉先生與丁女士家庭財務狀況最大的不足之處在于缺乏足夠的保障。盡管夫妻二人的工作單位都提供了比較全面的福利保障,但集體福利不能提供全面足額的風險保障,應適當購買商業保險作為家庭防范風險的必要補充。

劉先生一家資產負債簡表

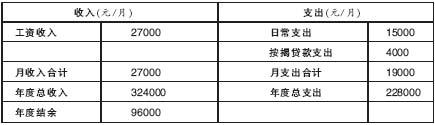

從收支情況來看,夫妻二人月入27000元,年收入達到32萬元,無疑頗為可觀。

但由于兩人開銷也比較大,每個月要花掉19000元,收支結余比例為29.6%,尚處于合理水平。而房屋抵押貸款月供僅占家庭月收入14.8%,表明貸款沒有對家庭造成較大經濟壓力。

丁女士喜歡購買化妝品和服裝,每個月的服裝、化妝品、美容和健身等開支差不多在5000元左右,家庭合計每月花銷在15000元左右。

劉先生一家收支狀況表

■理財目標分析

劉先生與丁女士在未來的生活目標主要有兩個,一是希望能在三年內積累一些資本供劉先生創業;二是給自己準備充足的養老金。

一、創業資金

在不同的行業創業,需要的資金量會有很大差別。

因此,對于劉先生這樣的工薪族初次創業,建議選擇資本要求低的行業(如知識密集型行業或者中介服務類行業)。然后,再充分結合劉先生在各方面的優勢(包括專業優勢、人脈優勢、客戶優勢等),來決定具體的創業方向,從而最大程度地降低創業風險。

此外,即便選擇非資本密集型的行業進行創業,準備50萬元至100萬元左右的創業資金,也會對事業的順利開展更加有利。

二、養老資金

如果劉先生和丁女士在劉先生60歲的時候退休,那么還有23年的工作時間。退休后購買服裝等交際費用會大幅降低,他們的生活費用維持在目前水平的60%左右,基本上就可以保持生活水平不變,假設退休后預期壽命還有25年的話,假設物價上漲率為3%,則到退休時劉先生和丁女士需要準備532萬元的養老金。由于他們收入遠高于社會平均水平,社會養老保險能提供的部分大約僅占20%左右,也就是說他們在退休時,必須自己準備400萬元左右的資金作為養老金,以維持生活水平不變。

■理財建議

合理消費,逐步降低生活費用

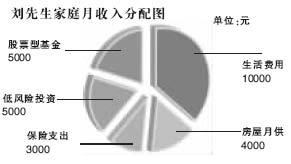

劉先生和丁女士每個月花掉15000元的生活費有些偏高。盡管有的開支是工作需要,但也仍然有減少的余地。建議夫妻二人合理消費,逐步降低生活費用。無論是劉先生還是丁女士家庭生活的一些采購計劃,都可以選擇在商場打折的時機進行或者托朋友從國外代購。

此外,還可以對現有的服裝重新搭配,提高其利用率,從而削減一定的服裝支出。建議第一步將生活費用控制在每月12000元左右,然后第二步盡量將生活費用控制在10000元左右,這樣每月就可增加3000元到5000元的結余,每年積累下來就有4萬元到6萬元可以用于投資。

購買適合的保險,防范人生風險

劉先生和丁女士正處于人生的黃金年代,在收入較高的同時工作壓力也如影隨形,這對未來的健康狀況是一個潛在的威脅,何況隨著年齡的增長人體的生理健康自然會有所下降。另一方面,劉先生和丁女士目前生活品質較高,但主要依靠工薪收入來支撐,一旦發生意外事件,工薪收入將受到直接影響,進而影響到生活的品質。

鑒于上述兩點考慮,建議劉先生和丁女士購買一定數量的商業保險,其中重點購買健康保障和失能保障。具體額度方面,建議每人購買20萬元至30萬元的重大疾病保險,以及不低于50萬元的意外傷害保險。此外,每年還可以投入2萬元左右購買分紅型養老保險,用這種低風險的長期投資工具,來作為社會基本養老金的必要補充。

以上兩項合計,每年的保險費支出約在3萬元至4萬元左右。

構建投資組合,提高資產保值增值能力

劉先生和丁女士目前的資產組合對于這個高薪中產階層家庭來說顯得趨于保守。

考慮到三年后創業的目標,不妨將金融資產的一半即30萬元投資資本市場。因工作之余精力有限,建議以購買股票型基金為主,可以參考基金評級機構的報告,選擇兩三只排名比較靠前的股票型基金分階段介入。

在經過合理安排消費后,預計劉先生一家每年能結余12萬元左右的資金。這部分新增資金也可用一半投資股票型基金,另一半則用來購買債券或者債券型基金等低風險投資產品。為了降低操作難度,可以采取每月定額投資5000元的方式。

這種投資組合的年收益率約為6%,三年后他們的低風險投資資產總額和股票型基金分別都能達到50萬元左右。前者可隨時變現,滿足劉先生創業的資金需要。而企業開張后,就應該把原有的股票型基金拿出一半,轉為債券或債券型基金。

經過20年的投資后,劉先生和丁女士的這些金融資產預計可以達到300萬元左右。到時,這筆資產再加上社會基本養老保險和購買的商業養老保險,足可以讓夫妻二人享受高品質的退休生活。同時,隨著劉先生創業成果的逐漸增加,家庭的財務計劃也可以再隨時調整。

著手創業準備

盡管劉先生打算三年后才開始創業,但準備工作從現在就要開始著手。一方面,劉先生需要積累創業所需的各種資源,包括行業知識、企業管理知識、合作伙伴以及客戶資源等等。

另一方面,還要對有意進軍的行業領域做全方位考察,留意合適的創業機會,才能增大創業成功的幾率。在創業之前做好充分的準備,將有利于創業的成功。如果對成功沒有較大的把握,不如不創業。

劉先生家庭月收入分配圖

本期理財顧問:陳林,首批國家理財規劃師,金融學碩士,注冊會計師,多年金融機構從業經驗,現任長城人壽北京分公司業務主管。

如果您有理財方面的問題,或者有興趣成為我們的理財顧問,可以將“委托人資料”或者“顧問求職”發至:xjb_b15@sina.com