收入較高儲(chǔ)蓄不強(qiáng) 丁克夫婦理財(cái)養(yǎng)老金計(jì)劃先行

http://www.sina.com.cn 2006年08月02日 09:08

新京報(bào)

★本期理財(cái)顧問(wèn)

劉曉捷,建行北京前門支行個(gè)人經(jīng)營(yíng)管理中心副主任,金融理財(cái)師

★個(gè)案資料

小陳、小王夫婦今年28歲,兩人沒(méi)有要孩子的準(zhǔn)備,屬典型的丁克一族。夫妻倆均在國(guó)有企業(yè)上班,小陳每月收入6000元,小王每月收入4000元。家庭每月基本生活支出為2500元,娛樂(lè)支出1200元,交通支出1000元。剛剛購(gòu)買了一套80平米的住房,價(jià)值人民幣60萬(wàn)元,其中貸款40萬(wàn)元,分20年還清。交付房屋首付款后,小陳夫婦還有10萬(wàn)元的存款。兩人想知道,如果想在退休后依然保持現(xiàn)有的生活水平,現(xiàn)在每月最少需要攢多少錢?以目前的情況看,是否可以購(gòu)買一輛10萬(wàn)元左右的汽車?

漫畫/趙斌

★家庭財(cái)務(wù)分析

收入較高,但儲(chǔ)蓄能力不強(qiáng)

支出較高,儲(chǔ)蓄率較低

小陳夫婦雖然收入較高,但開(kāi)支也很大。如果加上供房貸,每月只有2000元的儲(chǔ)蓄。儲(chǔ)蓄能力不強(qiáng)會(huì)導(dǎo)致小陳夫婦的資產(chǎn)不會(huì)迅速積累起來(lái)。夫妻倆沒(méi)有要孩子的打算,那么再過(guò)20年,步入中老年而沒(méi)有兒女的照看與幫助,收入來(lái)源單一會(huì)使小陳夫婦的生活保障降低。從目前的情況看,該家庭的月消費(fèi)能力較高,但將來(lái)通貨膨脹的因素也會(huì)使兩人的財(cái)產(chǎn)迅速縮水。

與資產(chǎn)負(fù)債情況相比,小陳夫妻倆的收支比相對(duì)較差。

主要體現(xiàn)為:支出較高,儲(chǔ)蓄率較低。如果財(cái)富積累到一定程度,能夠在投資中獲得較多的收益的話,支出則可以維持在現(xiàn)有水平。但從目前的情況看,小陳夫婦正處于剛剛有一些存款,身上還背著較多債務(wù)的時(shí)期,如果今后支出繼續(xù)如此的話將會(huì)影響到以后的生活水平。

該家庭每月需償還貸款2800多元。如果不算存款利息,每年儲(chǔ)蓄不足3萬(wàn)元。而小陳夫婦一年的支出為6萬(wàn)元左右(不計(jì)算貸款本息)。

按照兩人再工作32年計(jì)算,如果不計(jì)算通貨膨脹和投資收入,每?jī)赡甑膬?chǔ)蓄收入只能供小陳夫婦使用一年,那么退休16年后,小陳夫婦將身無(wú)分文!

通過(guò)家庭理財(cái)“打敗”通貨膨脹

假設(shè)現(xiàn)在有10000元存款,那么這些存款在未來(lái)的購(gòu)買力情況如下圖所示。如果按照最為溫和的通脹率2%計(jì)算,那么10年后就打了8折,30年后只有原來(lái)的一半。如果通脹率達(dá)到10%,可以看到,30年后只相當(dāng)于現(xiàn)在424元的購(gòu)買力。因此理財(cái)對(duì)于人們來(lái)說(shuō)是勢(shì)在必行的,通過(guò)理財(cái)行為增加投資收益,“打敗”通貨膨脹帶來(lái)的資產(chǎn)貶值;通過(guò)理財(cái)控制不必要的支出行為;通過(guò)理財(cái)了解日后將如何掌控自己的“財(cái)務(wù)人生”。

養(yǎng)老金缺口為241萬(wàn)元

按照我國(guó)現(xiàn)行的養(yǎng)老金給付制度計(jì)算,小陳夫婦年收入為12萬(wàn)元,每年個(gè)人賬戶的積累為120000×8% =9600元。再工作32年,退休時(shí)個(gè)人賬戶的余額為307200元,每年能從個(gè)人賬戶中拿到307200/10=30720元。

另外,退休后每年可享受平均工資20%的補(bǔ)助。假設(shè)通貨膨脹率與工資增長(zhǎng)率一直維持在2.5%,退休時(shí)北京市的平均工資為74090元,退休前10年每年小陳夫婦能領(lǐng)取的退休金總計(jì)為74090×20%+30720=47538元。按照現(xiàn)在的生活水平,退休當(dāng)年需要支出56400×(1+ 0.025)32=124292元,小陳夫婦退休當(dāng)年的收入只占支出的36.64%,支出缺口為76754元。如果小陳夫婦退休后生活25年,每年通貨膨脹率和存款利息都按2.5%計(jì)算,則退休當(dāng)年需攢下的資金為241萬(wàn)元。

★投資規(guī)劃

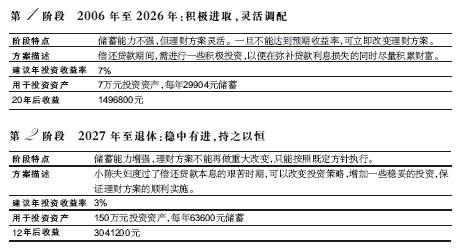

按兩個(gè)不同階段實(shí)施理財(cái)規(guī)劃

★理財(cái)建議

購(gòu)車計(jì)劃緩行,適當(dāng)購(gòu)買保險(xiǎn)

建議購(gòu)買汽車的計(jì)劃推后5至10年執(zhí)行。因?yàn)榍皫啄昕捎糜谕顿Y的資產(chǎn)相對(duì)較少,而且貸款壓力較大,如果提前購(gòu)買車輛會(huì)加大理財(cái)方案的順利執(zhí)行,等手中資金相對(duì)充裕的時(shí)候再購(gòu)買車輛就不會(huì)影響整個(gè)理財(cái)方案的執(zhí)行了。

建議在整個(gè)理財(cái)方案的執(zhí)行過(guò)程中加入對(duì)個(gè)人保險(xiǎn)的投入。可購(gòu)買分紅型保險(xiǎn),這樣在自身獲得保障的同時(shí)還可以積攢一筆可觀的養(yǎng)老金。

如果上述投資收益率沒(méi)有達(dá)到,建議考慮利用降低日常支出或適當(dāng)降低生活水平等方法彌補(bǔ)。

★概述

四大原因致使人們忽略理財(cái)

有些時(shí)候看似很容易的生活,其實(shí)在經(jīng)過(guò)計(jì)算之后并不容易,甚至還暗藏風(fēng)險(xiǎn)。為什么很多人常常對(duì)理財(cái)視而不見(jiàn)呢?主要原因有以下幾點(diǎn):

1.原有的退休金政策還存在于人們的腦中。很多人總覺(jué)得退休后,單位的退休金會(huì)跟著社會(huì)工資一起漲。殊不知在我們這一代人退休后,能夠拿到的退休金已經(jīng)完全不能滿足人們的基本生活需要了。

2.從沒(méi)有對(duì)自己的“財(cái)務(wù)人生”進(jìn)行系統(tǒng)規(guī)劃,總是抱著走一步算一步的態(tài)度,沒(méi)有對(duì)資金的運(yùn)用進(jìn)行全盤考慮。

3.大多數(shù)人都是有子女的,他們總認(rèn)為以后自己的子女會(huì)負(fù)起贍養(yǎng)老人的義務(wù)。但20年后,中國(guó)逐漸步入老齡化社會(huì),一個(gè)年輕的家庭需要面對(duì)四個(gè)老人,將所有的期望都寄予剛剛開(kāi)始立業(yè)的子女并不現(xiàn)實(shí)。

4.人們總認(rèn)為這是隱私,不好向外人透露。但如果不為自己設(shè)計(jì)好“財(cái)務(wù)藍(lán)圖”,則很容易陷入“到最后還是一無(wú)所有”的怪圈。