|

|

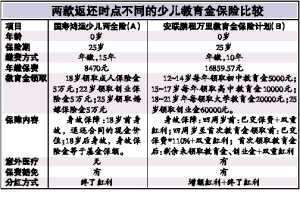

少兒教育險宜專款專用http://www.sina.com.cn 2008年02月29日 03:59 大洋網-廣州日報

胡適先生在提到保險時,曾經形象的比喻過:“保險就像父母作兒女的準備,兒女幼小時作兒女長大時的準備。”如今,教育費用持續上漲,據相關數據統計,自1998年至2006年,我國教育費用漲幅達160.5%,8年間以年均30%的速度猛增。 由于用途特別,為孩子設立的專項教育金在保證具有一定抵御通貨膨脹的成長性外,還必須保證資金的安全性。據此特點,教育金保險是較好的選擇之一。它既有強制儲蓄的特點,又有保障功能。 專款專用不必考慮終身險 目前,市場上大多數少兒教育金保險都是以兩全保險的形式呈現,也就是說生存到約定給付時期可以領取一定金額;如果在保險期間內死亡或嚴重傷殘也可以領取一筆賠付金。教育金產品可以作為主險單獨銷售,有些保險公司也會將其設計成附加險,必須搭配兩全保險銷售。 從產品保障期限來看,主要分為終身型和非終身型。非終身型教育金保險一般屬于真正的“專款專用”型的教育金產品,也就是說,在保險金的返還上,完全是針對兒童的教育階段而定,通常會在孩子進入高中、進入大學兩個重要時間節點開始每年返還資金,到孩子大學畢業或創業階段再一次性返還一筆費用以及賬戶價值,以幫助孩子在每一個教育的重要階段都能獲得一筆穩定的資金支持。但終身型兒童險會考慮到一個人一生的變化,教育金僅是其中考慮問題之一。 教育金領取應匹配需求 專家認為,父母在為子女選擇教育金保險時,應結合孩子未來的教育費用需求。目前,少兒教育金保險現金返還方式一般可分三種:第一種是從繳費之日起,每隔幾年返還一定數額;第二種是從特定時間點開始每年返還,如從孩子進入高中開始或者進入大學開始;第三種是在約定時間點一次性返還,如進入大學或大學畢業。 保險專家建議,對于大多數家庭而言,教育金返還應集中在高中、大學等教育費用高昂階段,如表中的A產品,返還時間選擇在18歲以后;如果有讀研或其他深造計劃,則可以選擇大學之后領取教育金的保險;至于初中、小學的教育金費用,則完全可以根據自身條件來確定,家庭條件越是寬裕,教育金的跨度就可以越大、返還時間點可以越早,如B產品的返還期覆蓋了12歲至25歲。 投保 建議 適當附加保障險 從保障內容上看,教育金保險通常僅僅能夠提供身故保障,意外傷害、疾病等都不在保險的范圍內。所以,家長還應考慮針對孩子的具體情況,選擇附加保障高的意外險、重大疾病險、住院醫療保險等。這樣就不至于出現買了保險卻沒有保障的尷尬。 另外,教育險應選具有投資功能的險種,如分紅型產品、投連型產品等。分紅型教育險收益并不高,但以穩定見長,保障功能非常明確。投連型教育險,增值賬戶預期收益較為可觀,但風險也相對比較大。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||