|

|

|

買保險隔年享返還 快繳快返更合消費心態http://www.sina.com.cn 2007年03月05日 13:29 新聞晚報

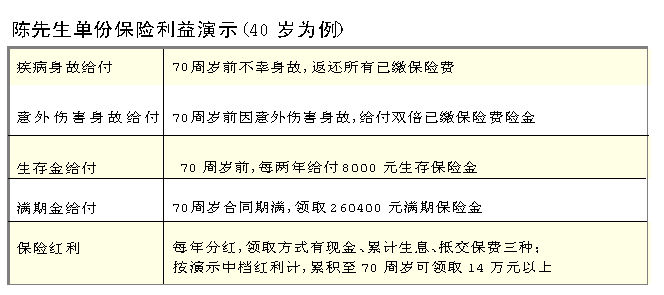

主持人:在傳統的兩全險模式下,往往要等投保人繳費了十年二十年或者退休以后,才能享受到保險的紅利返還。但從今春太平洋安泰、泰康、中德安聯等各大保險公司推出的新型兩全分紅計劃上來看,紛紛打破了傳統的形態,快速繳費享快速返還成為新特色。以太平洋安泰“金喜人生” 保障理財計劃為例,客戶投保成功以后,70周歲之前每兩年可得到保險金額8%的現金返還,也就是說從投保第二年開始就可以領取生存金返還。 ■保險聚焦 快繳快返更合消費心態 兩全險是一種既保身故責任,又能在被保險人生存期間給予一定生存金返還利益的險種,也就是說無論生或死都有保障,所以又被稱為“生死兩全險”。在傳統的兩全險產品中,往往設有十年甚至二十年的繳費期,然后在客戶約定的時間(通常為退休以后)領取保險金。然而現在,隨著人們支付能力的提升以及消費安全感的需求,快速繳費然后快速享受保險金返還成為新熱點。 很多消費者愿意趁著自己現在“賺得動”,先把保費交掉,然后慢慢享受一份兩全險所帶來的福利,當然在保險返還上,客戶也希望返還得越快越好。 看出了這一需求,各大保險公司也更新了自己的產品。太平洋安泰的“金喜人生”保障理財計劃(分紅型)、泰康金利兩全保險(分紅型)、中德安聯“鎏金歲月”兩全分紅計劃等均呈現了繳費期短,但返還卻非常迅速的特點。 以太平洋安泰人壽為例,與一般壽險產品10年、20年甚至更長時間的繳費期限相比,“金喜人生”的繳費期限僅為3年或5年。客戶投保成功以后,70周歲之前每兩年可得到保險金額8%的現金返還;70周歲時,保險公司一次性返還所有已繳保費,以作為養老金使用。在保障方面,若客戶在70周歲前因疾病身故,則保險公司返還所有已繳保費;若因意外傷害身故,可獲得等值于雙倍已繳保費的保險金。 紅利領取形式多樣 今春各大保險公司推出的新型兩全險除了在返還時間上有了很大的突破,在返還紅利的領取上則依然保留了靈活的特色。還是以“金喜人生”為例,分紅利益的領取方式有現金、累積生息、抵交保險費三種。 一般來說,現金分紅方式最受歡迎,因為這種方式最直觀。但業內人士認為,由于紅利是按保單現金價值來分配的,而在投保前幾年,保單現金價值一般都比較少,因此在絕大多數情況下,每年的分紅金額并不大,為了較小的金額辦理每張保單的支付、領取手續,其實并不經濟,也不方便。 累積生息是在現金分紅的基礎上,將紅利保留在保險公司,進行年復利累積生息,到保險合同效力終止時,連本帶利支付給投保人。保險公司每年會宣告一次利率,因為是以復利形式進行累積生息,所以如果紅利積累到保險期滿時一次性領取,將是一筆很可觀的金額。 抵繳保費就是用紅利抵充到期的保險費。如小王每年需支付1000元保費,而第1年紅利有25元,采用抵繳保費的紅利領取方式,第2年只需交975元即可,這種方式比現金分紅更方便,還可省去支付、領取現金分紅的手續。 ■保險故事 雙份保障年年享返還 今年40歲的陳先生是事業單位的領導,年富力強,也有了一定的積蓄,近來開始為自己的養老做規劃。陳先生希望自己能在五六年內把保費全部交完,因為估計這段期間自己的工作還是比較穩定,支付能力也強:“我不想繳費期拖個二十年三十年的,年齡越大,支付能力肯定也越弱,何不趁著現在把保費繳完也省心。” 經過比較,陳先生選擇了太平洋安泰的“金喜人生”中年養老規劃。按照這份保險合同,陳先生繳費3年,年繳保費86800元,保額10萬元,就能于每第二個保單周年日領取保額的8%即8000元。 陳先生比較滿意這份保險,不過覺得隔年領取8000元保險金還不夠,就自己設定了這樣一個計劃,今年買一份,到了明年再同樣買一份,這樣等于連續支付保費4年后,陳先生就能每年安享8000元的生存金,以及紅利直至70歲。而且到合同期滿,陳先生還能夠領回所有已繳的兩份保險的保費。 陳先生選擇分紅保險還有一個理由,保險金不列入所得稅應納稅額之內。現在年收入超過12萬元的居民必須自行向稅務機關報稅,股息、基金分紅等也在應報稅的范圍之內,而保險金所得則不在此列。(見表)

■保險茶座 速返型兩全險更適合誰 易曉華(37歲,外企職員):更適合高薪家庭我覺得速返型兩全險適合有一定儲蓄或拿高薪的家庭,我和太太年薪加起來約20萬元,另有50萬元的存款,這樣通過集中3~5年來繳款還能夠承受。但是我向一位單位同事推薦時,他卻覺得自己已經有了放貸,每年還要有數萬元的支出負擔太重。 所以這類保險當然很好,但問題是需要的資金多,資金被占用的時間長,對于那些沒什么積蓄的人來說可以說是望塵莫及。 蕭蕭(31歲,教師):未必越早投保越劃算人人都喜歡“速返”保險,而且覺得這類保險是越早買越劃算,但我覺得購買時還要衡量一下成本。 比如我看到的一款產品,在孩子1歲時為其投保,分10年繳費,年繳保費20100元,相對30歲投保者保費要便宜,也能提早獲得生存給付。但需要注意的是,由于此類兩全保險的保障非常之高,保費也相對昂貴,10年下來,10萬的基本保額共要繳20多萬元的保費。 而通常孩子較小時父母的事業還處于初期,經濟能力有限,投保這類險種,經濟壓力會相當大。而少兒死亡率相對較小,與身故保障相比,更需要意外傷害或者醫療方面的保障。 水君(28歲,記者):用它平衡家庭投資風險我覺得這類保險到非常適合那些家庭資產配置風險很大,把很多錢用來買股票或者高風險基金的家庭。因為這類保險其實相當于家庭財富的最后一桶安全金,雖然買它的收益肯定不如股票,但是卻穩定可靠,而且有避稅的功能。這點上一些外籍人士的意識就很強,往往樂于斥巨資為自己買好未來的保障,然后再去進行其它高風險投資。或許這也將成為內地中等收入人群的未來趨勢。 ■保險導航 保險支出仍要慎重 以前市場上銷售的兩全保險產品多為在被保險人生存至保險期滿時才給付生存保險金,但新上市的定期返還現金的兩全保險不僅可以在滿期時給付生存保險金,并且在保單生效一段時間后就開始有定期的現金返回,返還的現金通常為保單的6%、8%等。 由于這類保險迎合了很多消費者重返還的心態,不少客戶認為,此類險種,越早投保享有的保險利益越多,但壽險專家提醒投保人,購買保險時仍要綜合考慮。 采用短期繳費的好處是能夠解決長期繳費的壓力和顧慮,一次投入,一生自在,而且相對長期繳費來說總費用會少一些。但是問題是需要的資金多,資金被占用的時間長,對于那些沒什么積蓄的人來說可以說是望塵莫及,因此這種短期繳費方式比較適合有一定儲蓄但未來不穩定、或是額外獲得一筆資金(如遺產、拆遷款)、或是每年拿高年薪的人群購買。 本刊理財俱樂部今起接受報名,有理財需求的市民可撥打52729636(工作日10:00-16:00)或E-mail至fundweekly@163.com進行預約。一旦成為本刊理財俱樂部會員,將能免費獲得保險、基金、中外資銀行理財產品的信息,以及免費參加不定期的理財講座。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||