ý£øÏ°øFlash

|

|

|

|

àfáÉëÑÔBŠU10åôòˋÅôØ(gu´ˋ) ÝÈíüý£çëÆÖì~¶røç5%http://www.sina.com.cn 2007áõ04åô05àí 05:56 Åôƒˋµ

ÀÀÀÀëÑìY°¾ò¥°è݃üô§çȘÿLŠUÝÈíüý£çëÆÖì~¶røç5ÈË ÀÀÀÀ

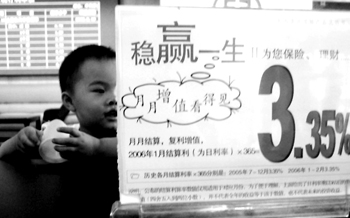

ÀÀÀÀá°ÝÈŠU¿¨ùƒàfáÉŠUV¡ÌéóÀÈüÁÝà2003áõ¯Ì݃çშùÐØ(gu´ˋ)ѴȘÝÈÝO(ji´Àn)±ÅôØ(gu´ˋ)ÎëÑÔBÀÂàfáÉŠUçá°¾ò¥ìMÆûÀÂì~¶¿ÉâÚìM¤ëìIìuýŸrÑ¥ÔMÅÅêùí{í«ÀÈD/CFP ÀÀÀÀ݃µÆÈ´ÆíÔصÈˋ10åô1àí¤µÈ˜ü«ìMíÔììIëÑÔBŠU¤ëàfáÉŠUçá°¾ò¥°è݃±§ççëÀÈæ·àíȘÝÈÝO(ji´Àn)±¯l(f´À)ý¥êùÅôçáÀÑàfáÉÝÈŠUƒ¨ùÐØ(gu´ˋ)Ñ´Àñ¤ëÀÑëÑìYÔB§YÝÈŠUƒ¨ùÐØ(gu´ˋ)Ñ´ÀñȘí{í«çáøÄ■c¥₤øÅÆÖü«ìMíÔììIàfáÉŠUùªØˆ£´ìMçá°¾ò¥°è݃ÀÈ ÀÀÀÀ°¾óÖëÑìY°è݃§ççë ÀÀÀÀüÁÝà2003áõ¯Ì݃çშùÐØ(gu´ˋ)ѴȘÅôØ(gu´ˋ)ÎëÑÔBÀÂàfáÉŠUçá°¾ò¥ìMÆûÀÂì~¶¿ÉâÚìM¤ëìIìuýŸrÑ¥ÔMÅÅêùí{í«È˜òíìMùòØý¡■¥Æû¼¥ÀÈá¢ú¯È˜ü«ìMíÔëÑÝÈëÑÔBÀÂàfáÉŠUâU¥{ÝÈìM¤µÈ˜ÝÈŠU¿¨ùƒØ£¯Ð±¢Ü°»Ø£¿PìMÆûæ¼ÕÔ\ IìMÆûȘòÈÆÁý¢ñøýéÆûÆÖÎÅŸëÑìYÀÈ ÀÀÀÀÝààÓȘÐyÝÈú±çâçáÉOâUÛaóñÈ´Ø£ÇöÅåâU¡ÑÈˋ°¾ò¥ìMÆû5àfåˆØåüôèüüß10ÈËȘ5àfåˆØåèü5ÈËÀÈÀ¯á¢ú¯òÅ—èüüÁõPÛaóñçáòíìMÝàâ»Ô_7ÈËøê10ÈËȘ˜F(xi´Ên)åÖÆŤÉÑÁÝÈŠU¿¨ùƒQÑ´ÅôØ(gu´ˋ)øÛ¤µ§y(t´₤ng)Ø£òíàÀ5ÈËçá°¾ò¥ìMÆûÀÈÀÝàAäˋàùÜüÁõPàùò¢ø¡°—ÀÈ ÀÀÀÀØåëªÈ˜ü«ìMíÔ°øÆÅëÑìYÅëÛaóñÔ_ç§Ø£Ñ´áõüߤµÈ˜ÝÈŠU¿¨ùƒ±ýèàÀˆ§ÞÅöò§ñçÔü«ìMíÔâU¥{çá°¾ò¥ìMÆûÀÈÀ¯ùªØåÝM¿Éü«ìMíÔìŠUçá°¾ò¥°è݃§ççëȘç¨ÝÈŠU¿¨ùƒŠS¤µØý±åÖˆ§ÞñçÔèüæ¼°—í{í«ÀÈÀÝèüò—àùò¢ÝÚòƒÈ˜¢µwѽîåȘòíìMùòçáû¼¥¤ë°¾óÖëÑìY°è݃çá§ççëÎü«ìMíÔÑ¥òú⫤ûÀÈ ÀÀÀÀÝÈíüý¢ñøý£çëÆÖ5ÈË ÀÀÀÀÅôØ(gu´ˋ)øÅÝÚòƒÈ˜ëÑÔBÀÂàfáÉŠUçáÿLŠUÝÈíüý£çûçëÆÖì~¶røççá5ÈËÀÈѽòÅ—èüçáëÑÔBÀÂàfáÉŠUÝÈíüý¢ñøý£ÝMüÁë˜È˜2003áõçშùÐØ(gu´ˋ)Ñ´øÅØýø£òúüßÑ´ÿLŠUÝÈíüý£çûçëÆÖêÐÀÈ ÀÀÀÀÀ¯òÅ—èüȘÆÅÅˋÛaóñó˜ûÌí{ëÑìY¿ÎáÉȘÿLŠUÝÈíüè¾øêåÖ1ÈËØåüôÀÈÀÝòæ(chu´Êng)¯ýäˋƒ¨ùÐý¢íôø¡°—Șç¨ÝÈŠUçáØ£øÄ؈¿ÎáÉàåà£òúÝÈíüÀȤÉÑÁü«ìMíÔØåëÑìYÅáB(t´Êi)ììIàfáÉÀÂëÑÔBŠUȘÎÝÈíüý¢ñøý£¤ÉõPæÂȘأçˋ¯l(f´À)èºÿLŠUƒë±ÏøôÝÈíüý£æÐÀÈ ÀÀÀÀѽÅôØ(gu´ˋ)Ñ´ÂÆůŠáõçáÔ^ÑèóÖÀÈÝÈÝO(ji´Àn)±ñ§ûÌÝÚòƒÈ˜åÖ10åô1àíøÛú¯È˜åÙØ(gu´ˋ)Ñ´µðçáëÑÔBŠU¤ëàfáÉŠU¢èØåâ^âm(x´Ç)ðNòÜȘýÂàå¯ÇåÙØ(gu´ˋ)Ñ´òíìMÀÈåÖ10åôøÛ¤µÈ˜ùªÆÅòÅ—ðNòÜçáüÁõPÛaóñÑ¥ÝÄÚæþííÅôØ(gu´ˋ)Ñ´ÀÈ ÀÀÀÀàAäˋàù܃¨ùÐý¢àùò¢¡ÌåVÆíÔȘòíìMÝàâ»çáí{í«Â±Æ¯Úç§í«Ûaóñçáì~¶røçȘá¢ú¯¡¼¥Ø¿¨ùƒÑ¥åÖîŃ¢ÅôØ(gu´ˋ)Ñ´ÀÈѽÝÈŠU¿¨ùƒçáòíìM¢íÕgæÅÀȘ¡¼¥Ø¿¨ùƒÂ±õâm(x´Ç)ëó°—ÅôÛaóñȘÚÔmˆòÅ—¡■Õ¥ÊêØçá¡ ÀÈ üÁõPÅôô àfáÉŠUëÑÔBŠU10åôæá ÝÈíü¿Îáɥưè݃§ççë àfáÉŠUëÑÔBŠUÅôØ(gu´ˋ)Ȥòøâm(x´Ç)ìM§ççë

Àƒ¯l(f´À)ÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||||||||||||||