選好商業醫療保險醫保外費用有著落

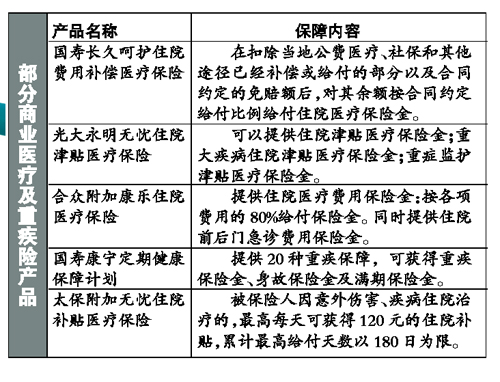

|

|

|

醫保在實際生活中面臨不少限制。比如對報銷標準范圍的限制,個人住院醫療費用的起付線和封頂線,如果個人希望享受到較高水平的醫療保障,就要購買商業保險對醫療保障體系進行補充。

文/記者紀晨璐、黃琮

醫保卡釋疑

部分專科急診不受選點限制

記者最近接到不少單位職工來電,詢問剛剛拿到的城鎮職工醫保卡應該怎么用?記者就此采訪了廣州市醫保中心,相關負責人對此進行了詳細解答。

門診報銷須到選定醫院?

參保人可選擇兩家定點醫療機構作為其門診就醫選定醫院,但因為惡性腫瘤、精神分裂癥、口腔疾病、傳染性疾病和眼科疾病等專科疾病,到指定專科醫療機構的普通門急診,不受選點限制。

住院能享受門診待遇嗎?

參保人若已在患病住院治療期,則不可同時享受門診待遇;門特、門慢待遇的自付部分,普通門診統籌基金不再支付。

醫保個人賬戶有多少錢?

假設參保繳費基數為3000元,則在職職工個人按其繳費基數的2%即60元繳納基本醫療保險費,用人單位按其繳費基數的7%即210元繳納基本醫療保險費。

門診所有費用都能報嗎?

醫保卡內個人賬戶的錢由參保人自由支配,除了可在就醫時支付外,參保人還可以在醫保定點的藥店購買藥品。參保人在選定醫院看病,使用非“普通門診目錄”范圍內的項目由參保人自負。

普通門診統籌金按社區衛生機構及指定基層醫療機構65%、其他醫療機構50%的比例支付。如李先生去社區醫院看感冒,共花了68元,其中列入門診目錄范圍的費用為50元,那么50元×65%=32.5元為統籌基金支付,自己只需要支付17.5元。

特別提醒:拿到醫保卡首先應核對卡上的相關信息,無誤后才可在就醫時使用。目前廣州已實行普通門診統籌,所以參保人在看病前應先選點。

報銷型醫療險:承擔醫保外費用

在選擇商業險時,首先要考慮基本醫保不能覆蓋的起付線以下部分的費用,封頂線以上部分的費用,以及共付段需要自己承擔部分的費用,還有按照醫保規定需要自己承擔一定比例或者完全需要自己承擔部分的費用。國家注冊高級理財規劃師梁倩告訴記者,這可通過報銷型商業醫療險來覆蓋。

注意事項:

首先是產品規定的可報銷范圍。有些產品可報銷一部分或全部自費項目。其次,不同的產品有不同的報銷比例,從50%到100%不等。第三,保險涵蓋的范圍也有所不同。有的產品只能報銷基本費用,但有些產品包括請護理的費用,膳食費用。

津貼型醫療險:彌補收入損失

這類保險規定在被保險人住院后,根據每日給付的住院津貼額和累計可給付的天數給付保險金。

注意事項:

消費者在購買這類保險時需要關注有無免賠天數的規定。

健康險:覆蓋重疾醫療開銷

一旦發生重大疾病,這部分費用可以通過商業健康保險來覆蓋。投保人在考慮重疾花費的同時也要兼顧自身的保費承擔能力。有經濟基礎的人群可選帶儲蓄或者投資性質的長期或者終身重大疾病保險。

投保提醒

商業醫療保險作為一種補償型保險,一般采用補償方式給付醫療保險金,即保險金的賠償不能超過被保險人實際支出的醫療費用,因此商業醫療保險重復投保并不能得到重復理賠,商業醫療保險重復投保不劃算。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。