三大壽險公司退保金增五成 壽險業放棄年末休耕

三大壽險公司退保金大增五成

三大壽險公司退保金大增五成

本報記者 鄧雄鷹 上海報道

保費增長乏力,帶給壽險業的下行沖擊可能比預期更嚴重。

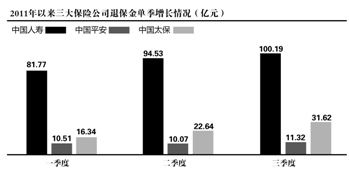

剛發布完畢的保險公司三季報顯示,中國人壽(601628.SH,2628.HK)、中國平安(微博)(601318.SH,2318.HK)、中國太保(微博)(601601.SH,2601.HK)三大上市保險公司雖然保費收入實現增長,但退保額增長更快。三公司前三季度退保金合計379億元,較上年同期猛增50.79%。

除了數量猛增的退保申請,銀行渠道遲遲難以突破帶來的保費下滑之大也令一些公司難以退避,有中小型保險公司不得不振奮精神進行“年底沖刺”,人力、物力的過度提前釋放將極可能影響來年的開門紅業績。

銀保僵局

今年以來,保費增長放緩和退保增長已成行業性難題。

以三大上市公司為例,國壽、太保、平安前三季度退保金分別為276.49億元、70.6億元和31.9億元,分別較2010年增加了43.9%、117%和19.97%。中國太保分析,這是由于升息影響。

受升息影響最大的是偏理財的投資型保險產品,在銀保渠道發售的多數是這一類型。

“投資性保險產品投資意義大于保障功能,但現在的產品投資利率太低了。”在萬能險利率高達5.6%時買了一份萬能險的一位投保人如此說。他沒有退保,但辦理了暫停繳費。

造成退保猛增的原因繁多,除了銀保新政禁止保險公司駐點銷售外,最直接的莫過于資本市場變動導致投資收益不佳,使投資性保險產品分紅收益下降,部分非常關注投資收益的客戶選擇退保。

以國壽為例,該公司在實現保費收入正增長的同時,2011年前三季度保單紅利支出為64.28億元,較2010年同期減少27.24億元,降幅達29.85%。

今年以來,全行業銀保產品結算利率大約是4%左右,一度主打萬能險、領銜高利率的平安人壽已將該險種收縮至50%以下,今年平安萬能險產品年化利率維持在3.875%至4%間。

但今年三次加息后,三年期銀行存款利率已達5%,不少短期銀行理財產品的年利率也達6%,信托產品甚至達9%。

“開門紅”提前釋放?

年終盤點將至,幾家歡樂幾家愁。

按往年慣例,大部分壽險公司11月份已完成一年的銷售計劃,雖然每年也會有年底保費沖刺任務,但整個工作重心已不在此,壽險公司更愿意在次年一季度“開門紅”,而不是當年四季度投入較多資源沖保費。

今年情況有些變化,對一些非常依賴銀保渠道的中小型公司來說,不太好看的業績表迫使其不能再忽視年底沖刺。

一家全國性壽險公司內部人士說,9月以來公司上下一片緊張氣氛,今年保費任務較往年增加了30%以上,但由于一貫依賴的銀保渠道增長乏力,保費任務至今完成了不到七成,該公司已緊急調派人手分赴京、廣等地增援,以抓住最后幾個月沖刺實現業績逆轉。

另一家壽險公司高管亦表示,今年保費任務壓力很大,年終沖刺和開門紅都要籌備,“不到最后一刻不罷休”。

目前尚無法統計全國保險公司的任務完成情況。相比中小型保險公司,大型保險公司日子相對好過,三大上市保險公司都實現了一定幅度的保費增長。即便如此,為提振銀保渠道,平安人壽在9月份推出了首款躉交終身返還型銀保產品。

此外,保險公司相繼發力開拓其他渠道。上半年,太保壽險重整內部組織架構,增設新渠道事業部,以加快推動網銷和交叉銷售對保險業務的貢獻。

高華證券分析,四季度壽險公司的經營環境將依然比較艱難,當通脹和同業利率開始顯著放松時這種狀況應會改善。

|

|

|

|