前9月壽險退保率攀升 提前退保一萬元變一千元

退保潮出現(xiàn) 市民在退保時發(fā)現(xiàn) 提前退保損失慘重

數(shù)據(jù)顯示,今年以來退保潮出現(xiàn),退保率上升,上市險企公布的財報暴露出今年退保金額呈30%、50%等大幅度的增長。

分析人士認(rèn)為,退保率攀升主要源于分紅險和投資型保險退保數(shù)量增加,這跟央行連續(xù)加息、保險產(chǎn)品收益跑輸銀行定期存款有關(guān)。另外,加息之后,壽險產(chǎn)品相對銀行理財產(chǎn)品吸引力下降,很多投保人不滿低收益紛紛選擇退保。不過,退保很不劃算,有市民就發(fā)生了2年交了1萬多的保費(fèi)退保時卻只拿到1000元的例子。

文/表 記者 周慧

提醒:中途退保僅得“現(xiàn)金價值”

市民孫先生告訴記者,當(dāng)初在做保險的朋友推薦下,買了款兩全保險,每年繳納5967元保費(fèi),“但是現(xiàn)在自己急需用錢加上經(jīng)濟(jì)吃緊,覺得每年繳納保費(fèi)過高就不想繼續(xù)買了。”結(jié)果咨詢了保險公司才發(fā)現(xiàn),交了2年共計(jì)1萬多元的保費(fèi),若要提前退保僅能拿到保單現(xiàn)金價值上顯示的1457元。

要細(xì)看現(xiàn)金價值表

像孫先生這樣的投保人不在少數(shù),面對市場上很多一買就得定期繳費(fèi)幾十年的壽險保單,不少市民往往認(rèn)為“大不了可以中途退掉,反正就損失點(diǎn)手續(xù)費(fèi)”。但是,事實(shí)上,當(dāng)真去退保的時候,市民或?qū)⒚媾R像孫先生一樣的遭遇。保險專家表示,投保人在簽訂保險合同時應(yīng)當(dāng)明確合同內(nèi)容,向銷售人員咨詢清楚保單“現(xiàn)金價值”的具體含義。對于傳統(tǒng)的人壽保險來說,保險公司一般會在保險合同上附加上一份現(xiàn)金價值表,投保人應(yīng)仔細(xì)查看。

所謂保單現(xiàn)金價值,即保單在指定時刻所具有的價值,換句話說,就是客戶如果在這一時刻選擇退保,他所能取回的錢。在孫先生的保險合同中保險價值表一頁,記者看到,該險種第一年度末現(xiàn)金價值為850元,第二年度末為2000元。

專業(yè)人士解釋,退保后僅能獲得少量現(xiàn)金價值的原因在于退保總是發(fā)生在保單生效后的短時間內(nèi),比如一年、兩年,而在這段時間內(nèi),投保人繳納部分保費(fèi),保險公司為其承擔(dān)保險責(zé)任會支出一定管理費(fèi)用,所以通常會在前幾年出現(xiàn)沒有現(xiàn)金價值或者現(xiàn)金價值相當(dāng)?shù)偷那闆r。反之,如果是在保單生效較長時間后退保,年繳的保費(fèi)已經(jīng)累計(jì)了不少,保單的現(xiàn)金價值會逐漸升高,甚至超出已繳保費(fèi)總額的情況。

保險專家表示,除了退保時間的因素,保險本身的性質(zhì)對于現(xiàn)金價值的高低也會有很重要的影響。相對于儲蓄性質(zhì)較強(qiáng)的分紅型保險來說,保障意味更濃的保障型保險現(xiàn)金價值更低。因?yàn)楸U闲捅kU,保險公司在每一年為承擔(dān)保障責(zé)任所花費(fèi)的成本更多,投保人所繳納的保費(fèi)實(shí)際上在當(dāng)年就用去很大一部分。而像純保障型的定期壽險之類的險種,基本上就沒有現(xiàn)金價值。

保險產(chǎn)品虧損原因:市場低迷 保費(fèi)絕對值在增加

據(jù)保監(jiān)會副主席陳文輝介紹,今年前9個月壽險業(yè)退保率為3.14%,較去年同期上升了0.96個百分點(diǎn)。退保金額增長較快,特別是在銀行渠道銷售的與儲蓄和理財產(chǎn)品直接對比的三年期、五年期躉交產(chǎn)品退保較多。客戶退保的主要原因是保險產(chǎn)品的投資收益未能達(dá)到期望值。

記者查閱保險上市公司的報告也發(fā)現(xiàn),今年以來退保金呈現(xiàn)高幅度增長。

保障型產(chǎn)品不必退保

從中國平安(微博)半年報看到,退保金由2010年上半年的17.28億元增加19.1%至2011年同期的人民幣20.58億元,中國人壽的半年報亦顯示,其今年上半年退保金同比增長37.6%,達(dá)176億元,而太保前三季度退保金額產(chǎn)生利潤為70億元,比去年同期足足上升一倍多。

國壽相關(guān)負(fù)責(zé)人表示,退保金額同比增長過快的問題主要有兩個原因:一是市場環(huán)境變化,近兩年,股市低迷,投資環(huán)境不佳,保險公司投資收益相比之前有所下降,加上通貨膨脹厲害,導(dǎo)致部分非常關(guān)注投資收益的客戶選擇退保;二是公司整體業(yè)務(wù)規(guī)模增長,保費(fèi)絕對值在增加,所以相比退保金總額也會增加。

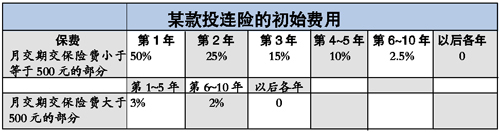

股市的低迷讓投資者信心大減,被譽(yù)為“基金中的基金”的投連險成為很多人的選擇。記者了解到,投資者都以買賣基金的方式來購買投連險,買賣手續(xù)費(fèi)都較低,而當(dāng)他們想退投連險的時候卻意外發(fā)現(xiàn),早期退保投連險,光初始費(fèi)用就會損失50%。

市民黃小姐向記者倒苦水,從去年4月起,她每月定投500元買投連險,到目前總計(jì)投入為9000元。據(jù)黃小姐自己介紹,當(dāng)時她共開設(shè)了兩個賬戶,成長型賬戶當(dāng)時的單位價值為0.9542元,平衡型賬戶價值為1.0665元,由于是每月定投,所以每期份數(shù)各有差異,目前各賬戶的單位價值分別為0.8350元和0.9435元,在扣除一系列初始費(fèi)用、風(fēng)險保費(fèi)和管理費(fèi)用后,大概計(jì)算得出其現(xiàn)時賬戶價值僅4443.39元,如果退保,損失高達(dá)50%以上。保險專家表示,出現(xiàn)虧損的原因在于受目前市場整體低迷的影響。

國壽保險專家提醒投保人,如果選擇購買保障型產(chǎn)品,產(chǎn)品側(cè)重保障為主,與資本市場的變化關(guān)系不大,這些客戶是無需考慮退保的;如果是投資型產(chǎn)品,則要兩面看,保險投資是一個長期投資,暫時受市場影響投資收益減少屬于正常波動,客戶不必急著退保,退保損失更大。

由于投資者購買投連險后,交付的保費(fèi)分為保險賬戶和投資賬戶,投資賬戶當(dāng)中又分有穩(wěn)健型和激進(jìn)型賬戶。

為了最大限度實(shí)現(xiàn)投資收益,規(guī)避投資風(fēng)險,投資者可以將資金在投連險的穩(wěn)健賬戶和激進(jìn)賬戶之間進(jìn)行轉(zhuǎn)移。

分享到: 歡迎發(fā)表評論 我要評論

|

|

|

|