不支持Flash

|

|

|

|

買投連險10月1日后更省錢http://www.sina.com.cn 2007年08月31日 07:41 大洋網-廣州日報

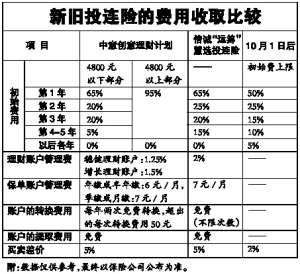

眼下,伴隨著股市的火爆,保險公司投連險的收益也水漲船高,吸引了越來越多的投資者成為保戶。許多投連險的投資者對保險公司要收取哪些費用“蒙查查”,保險專家提醒,投連險在投保的前幾年保險公司收取的費用是比較高的。但根據中國保監會新的精算規定,10月1日后投連險的投保成本將降低。 本專欄 文/表 記者 史麗萍 舊規定 保費1萬多投資賬戶才3千 俞小姐是投連險的保戶之一,看著投資賬戶上的單位價格一天天往上躥,俞小姐卻高興不起來。原來,今年初,俞小姐投保了某公司的投連險,年繳保費10260元,眼看著單位價格已從原來的1元上升到1.8元,想著應有了80%的收益,但查詢賬戶后發現投資賬戶中的資金才5000多元。“怎么投入一萬多元本金還縮水了呢?”后來,保險公司答復:“其余的錢被保險公司作為各類費用扣除了。” 事實上,和傳統保險相比,投連險的最大特點是具有投資功能,但并非投資者所繳納的保費將全部作為本金進行投資。投連險的保費會分成兩塊,一塊保障費用,用于提供壽險保障;另一塊就會進入個人投資賬戶,進行各種投資運作。 除了保費費用外,和炒股、買基金一樣,投保投連險也要有一定的費用要繳納,主要有初始費用、保單管理費、賬戶管理費等。如俞小姐繳納保費10260元,實際上進入投資賬戶的錢才3000多元,所有的投資收益率都是以這3000多元本金來計算的。 初始費用降低10%~15%左右 從10月1日起,投連險的費用扣除將進一步清晰,降低了投保人的投保成本。投連險最大一筆費用就是初始費用,主要是用于保險公司提供保單銷售和其他服務的費用,各家保險公司的收取方式不同,有的是投保期間一直都要收取的,而有的是在投保的前幾年收取,一般第一年收取比例最高,以后各年逐漸降低直至為零。 另外,扣除比例各公司也不同,如期交型產品首年初始費用大多在60% ~70%之間。 如投保了中意人壽“創意理財計劃”,每年繳費5000元。那么,首年保費在扣除65%即3250元的初始費用后,只有35%即1750元進入個人賬戶。但如果在10月1日以后再投保新的投連產品,初始費用則大為降低。 根據保監會的《投資連接保險精算規定》要求,投連險保單第一年初始費用上限為50%,這比目前市場上大部分的初始費用降低了10%~15%左右。這意味著,首年5000元的保費最多只能扣除2500元的初始費用,進入投資賬戶的本金將增加。另外,根據規定,初始費用第二年降低到25%,第三年為15%,第四、第五年為10%,以后各年不得高于5%。 新規定 買賣差價從5%降到2%左右 投連險產品還設有一個買賣差價,一般在網上查詢投連險的賬戶價值,每天都會有一個買入價和一個賣出價,差價一般為5%左右。今天如果購買這個投連險產品,投入的錢要按照今天的買入價折算成份數,而如果今天想拋出,則要按照賣出價計算。但在10月1日后,新一代的投連險產品的賬戶買賣差價不得超過2%,這意味著投保人的買賣成本也將降低3個百分點。 除了初始費用、賬戶買賣差價外,投連險還要扣除一定的管理費,一般分為投資賬戶管理費和保單賬戶管理費兩種,前者是按照賬戶金額的1%~2%來收取,后者是按照每個月5元左右來收取,各公司略有不同。 此外還有風險保費,作為購買壽險的費用,這部分費用是不進入投資賬戶的。還有賬戶轉換費,也就是要進行投資賬戶之間的轉換時所需支付的手續費以及部分領取費用、退保費用等費用。 相關報道:

【發表評論】

不支持Flash

|

||||||||||||||