╣╔ųĖŲ┌žø╦─┤¾╠▌ĻĀšlĄ──śį┌ūā Ž▐ųŲū÷┐š▓╗┐╔╚Ī

ĪĪĪĪ╣╔╩ąÅŖä┼Ę┤ÅŚ╬┤─▄Ħū▀═Č┘Yš▀Ą─ę╔╗¾Ż¼Ū░Ų┌šlį┌ū÷┐š╣╔ųĖŲ┌žøŻ┐ųąūCŲ┌žøĪóć°╠®Š²░▓Ų┌žø▀Ć╩Ū║Ż═©Ų┌žøŻ┐╚»╔╠Īó╗∙ĮĪóą┼═ą▀Ć╩Ū▒ŻļUÖCśŗŻ┐ć°ļH┘Y▒Š┤¾„{Īó╚┌┘Y╚┌╚»Īó╦Į─╝┤¾æ¶▀Ć╩ŪĮŁšŃė╬┘YŻ┐į┌╣╔╩ąė|ĄūĘ┤ÅŚų«ļHŻ¼šlĦŅ^Ą╣ĖĻ╝ė╚ļČÓŅ^ĻćĀIŻ┐

ĪĪĪĪę╗ĘNė^³cšJ×ķŻ¼ų╗ėąųąĮ╦∙─▄ē“šŲ╬š─│ą®┤_Ūąą┼ŽóĪŻĄ½ę▓ėą╚╦▒Ē╩ŠŻ¼Ūę▓╗šfųąĮ╦∙▓╗Ģ■╣½ķ_öĄō■Ż¼╝┤▒Ń─▄ē“▓ķĄĮū÷┐šš▀Ą─ę╗ą®ą┼ŽóŻ¼ę▓╬┤▒žų¬Ą└ŲõŠ▀¾wŪķørŻ¼Ė³▓╗┐╔─▄ŪÕ│■Ųõū÷┐š─┐Ą─ĪŻę“┤╦Ż¼ū÷┐šš▀┐é╩ŪĮo╚╦ę╗ĘN╔±├žĄ─ĖąėXĪŻ

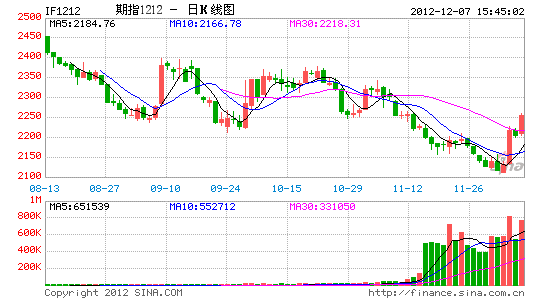

ĪĪĪĪĖ∙ō■Ė„ĘNųļĮz±R█E┐╔ęį═ŲöÓŻ¼ū÷┐šš▀┤¾ų┬┐╔µiČ©×ķ╠ūŲ┌▒ŻųĄš▀Īó░óĀ¢Ę©▓▀┬įš▀ĪóŲ┌¼F╠ū└¹š▀║═ę╗░Ń╔óæ¶╝░═ČÖC┐═ĪŻ┴Ēō■ųąĮ╦∙öĄō■Ż¼╠ū▒Ż┐é│ųé}š╝╣╔ųĖŲ┌žø┐é│ųé}Ė▀▀_30%ęį╔ŽĪŻŲõųąŻ¼▀\ė├ą¦╣¹ūŅ║├Ą─«öī┘╚»╔╠ūįĀIśIäšĪŻ18╝ę╔Ž╩ąūC╚»╣½╦Š2011─Ļ─Ļł¾ĮyėŗöĄō■’@╩ŠŻ¼Ųõųą16╝ę└¹ė├╣╔ųĖŲ┌žø▒▄ļU╩šęµ▀_42.5ā|į¬ŻĪ

ĪĪĪĪ╣╔╩ąę“ČÓĘNįŁę“│ų└mŽ┬Ą°Ż¼Ą½ę▓▓╗─▄╚½▓┐Üwū’ė┌╣╔ųĖŲ┌žøĪŻųąĮ╦∙▀Mąą╔ŅČ╚š{čą║¾šJ×ķŻ¼Ų┌žø╩ął÷Ą─▀\ąąÖCųŲ┼c╣╔Ų▒╩ął÷▓╗═¼Ż¼ėą┐š▒žėąČÓĪŻŽ▐ųŲŲ┌žøū÷┐š╩Ūī”╩ął÷ārĖ±ÖCųŲĄ─╚╦×ķ┼żŪ·Ż¼¤oęµė┌╣╔╩ąĮĪ┐ĄĘĆČ©░lš╣ĪŻę╗éĆĮĪ┐ĄĄ─╩ął÷Ż¼ąĶę¬ę╗éĆĪ░ĘĆČ©Ų„Ī▒Ż¼ę╗éĆĪ░£pšķyĪ▒Ż¼š²╚ń╚╦Ą─ā╔Śl═╚Īó▄ćĄ─▀M═╦ō§ĪŻ

ĪĪĪĪĄ┌ę╗╠▌ĻĀŻ║╚»╔╠╠ū▒Ż┤¾▄Ŗ

ĪĪĪĪĪ░Į±─Ļ11į┬8╚š║═11į┬13╚šŻ¼╔ŽūCŠCųĖā╔╠ņ┤¾Ą°3.14%Ż¼╬ęéā«öĢrŠ═ęŌūRĄĮ┴╦’LļUŻ¼Ą½ę¬£pé}╣╔Ų▒ęč▓╗ŪąīŹļHĪŻĪ▒╔Ž║Ż─│ūC╚»╣½╦Šę╗Ė▀╣▄ĖµįVėøš▀Ż¼ę“×ķ«öĢr£pé}Ī░Ė∙▒Š┘u▓╗│÷╚źĪ▒Ż¼▓╗Ą½ø_ō¶│╔▒Š▌^┤¾Ż¼▀Ć▒žĒÜęįĖ³Ą═ār│÷╩█Ż¼┐╔─▄šT░lĖ³ČÓÆü╩█ē║┴”Ż¼ą╬│╔Ī░č“╚║ą¦æ¬Ī▒Ż¼╝ėäĪ╩ął÷Ž┬Ą°ĪŻė┌╩Ū╦¹éā▀xō±┴╦═©▀^╣╔ųĖŲ┌žø▒▄ļU▀@ę╗ĘĮ╩ĮŻ¼╝░Ģr┘u│÷1100╩ų╣╔ųĖŲ┌žø1211║Ž╝s▀Mąą╠ūŲ┌▒ŻųĄŻ¼ŽÓ«öė┌╣╔Ų▒£pé}10ā|ČÓį¬Ż¼Ą½īŹļH╔Žø]ėą┘u│÷ę╗╩ų╣╔Ų▒ĪŻĪ░▀@śė╝╚ī”ø_┴╦╩ął÷’LļUŻ¼ėųø]ėą╝ėäĪ╣╔╩ąÆüē║║═▓©äėĪŻĪ▒╦¹šfĪŻ

ĪĪĪĪō■ųąĮ╦∙ėąĻP╚╦╩┐ĮķĮBŻ¼─┐Ū░Ż¼ļm╚╗╠ūŲ┌▒ŻųĄĮ╗ęū┴┐š╝╚½╩ął÷▒╚ųž▀Ć▓╗╠½Ė▀Ż¼Ą½╩ŪÅ─│ųé}┴┐┐┤Ż¼╠ū▒Ż┐é│ųé}ęčš╝╣╔ųĖŲ┌žø┐é│ųé}Ą─30%ęį╔ŽĪŻŲõųąŻ¼▀\ė├╣╔ųĖŲ┌žø╠ū▒Żą¦╣¹ūŅ║├Ą─«öī┘╚»╔╠ūįĀIśIäšĪŻ

ĪĪĪĪ┴Ēō■18╝ę╔Ž╩ąūC╚»╣½╦Š2011─Ļ─Ļł¾ĮyėŗöĄō■Ż¼ėą16╝ę▀\ė├╣╔ųĖŲ┌žø╠ū▒Ż▒▄ļUĪŻ▀@ą®ūC╚»╣½╦Š╚ź─Ļ╣▓īŹ¼F═Č┘Y╩šęµ20.6ā|į¬Ż¼Ųõųą└¹ė├╣╔ųĖŲ┌žø▒▄ļU╩šęµ42.5ā|į¬Ż¼┤¾┤¾Åøča┴╦▀@ą®ūC╚»╣½╦Šį┌╣╔Ų▒¼Fžø╩ął÷Ą─╠ØōpĪŻ

ĪĪĪĪō■ŽÓĻP╚╦╩┐═Ė┬ČŻ¼─┐Ū░╝sėą58╝ęūC╚»╣½╦Šį┌╣╔ųĖŲ┌žø╩ął÷ķ_æ¶Ż¼ŲõųąŻ¼48╝ęūįĀIśIäšģó┼c┴╦╠ūŲ┌▒ŻųĄĮ╗ęūĪŻ╚»╔╠ūįĀI╠ū▒ŻŅ^┤ń│ųé}š╝╚½╩ął÷│ųé}Ą─Į³60%ĪŻ░┤šš─┐Ū░╩ął÷┐é│ųé}9╚f╩ųėŗ╦ŃŻ¼╚»╔╠ūįĀI╠ū▒Ż│ųé}Į³5.4╚f╩ųŻ¼├µųĄ╝s380ā|į¬ĪŻ╚ń╣¹ø]ėą╣╔ųĖŲ┌žøŻ¼└Ēšō╔ŽŻ¼ūC╚»╣½╦Šīóį┌╣╔Ų▒╩ął÷Æü┐š380ā|į¬Ą─╣╔Ų▒Ż¼ī”╩ął÷įņ│╔Ė³┤¾ø_ō¶ĪŻ

ĪĪĪĪĄ┌Č■╠▌ĻĀŻ║Ų┌¼F╠ū└¹š▀

ĪĪĪĪ12į┬Ą─▒▒Š®Ż¼╬╗ė┌║ŻĄĒģ^ėčšx┘e^ę╗¬ÜŚØąĪśŪę└╚╗ŠGśõŁh└@Ż¼’@Ą├╔Ņė─Ų¦ņoĪŻĄ½śŪā╚┤¾ÅdöĄ╩«┼_ļŖ─X▓╗═ŻķWĀqŻ¼╚½ł÷│²┴╦Ū├ō¶µI▒PĄ─┬Ģ궯¼ņoųkĄ─ÜŌĘšÄū║§ūī╚╦ųŽŽóĪŻ

ĪĪĪĪĪ░╬ęéā╩Ūę╗╝ę╚»╔╠Ą─┘Y«a╣▄└Ē▓┐ķTŻ¼ŲĮĢrĻPūó╦∙ėą╗Ņ▄SŲĘĘNŻ¼Ųõųą╣╔ųĖŲ┌žø╩Ūų„ę¬ģó┼cī”Ž¾ĪŻĪ▒įō▓┐ķTžōž¤╚╦ģŪŽ╚╔·ĮķĮBŻ¼╦¹éāų„ę¬Å─╩┬╣╔ųĖŲ┌žø┼c¼FžøĄ─╠ū└¹Į╗ęūŻ¼ČÓöĄ╩Ū┘I╚ļ¼FžøųĖöĄŻ¼ū÷┐š╣╔ųĖŲ┌žøĪŻĪ░╬ęéāėąĢrų▒Įė┘Å┘IETF«aŲĘŻ¼ī”æ¬Æü┐š╣╔ųĖŲ┌žøĪŻėąĢrę▓░┤šš£¹╔Ņ300╣╔ųĖŲ┌žøĄ─ÖÓųž╚½▓┐┘I╚ļ300ų¦¼Fžø╣╔Ų▒Ż¼ęįīŹ¼F║═╣╔ųĖŲ┌žøĄ─Š½£╩╠ū└¹ĪŻĪ▒

ĪĪĪĪō■ųąć°ūC╚»ł¾ėøš▀┴╦ĮŌŻ¼Į±─Ļ2į┬3╚šŻ¼ųąĮ╦∙═Ų│÷╠ū└¹Į╗ęūųŲČ╚Ż¼▒Ń└¹┴╦═Č┘Yš▀ģó┼c╣╔ųĖŲ┌žøĄ─Į╗ęūĘĮ╩ĮĪŻÅ─╠ū└¹ģó┼cš▀ĮYśŗ┐┤Ż¼Ų┌¼F╠ū└¹Ą─ģó┼cš▀ų„ę¬×ķūC╚»╣½╦Š┘Y«a╣▄└ĒśIäšĪó╗∙Į╣½╦Š╗∙ĮīŻæ¶Ż¼┐ńŲ┌╠ū└¹Ą─ģó┼cš▀ų„ę¬×ķūį╚╗╚╦┐═æ¶ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼╚½╩ął÷ūC╚»┘Y«a╣▄└Ē║═╗∙ĮīŻæ¶╝s240éĆ«aŲĘģó┼c╠ū└¹Į╗ęūĪŻ

ĪĪĪĪüĒūįÖÓ═■ÖCśŗĄ─Ž¹Žó’@╩ŠŻ¼╣╔ųĖŲ┌žø═Ų│÷ā╔─ĻČÓüĒŻ¼Į╗ęū▓▀┬įĖ³╝ėžSĖ╗ČÓį¬ĪŻŲ┌¼F╠ū└¹Īó┐ńŲ┌╠ū└¹ĪóĮyėŗ╠ū└¹║═╩ął÷ųąąį▓▀┬į│╔×ķūC╚»Īó╗∙Į╣½╦Š┘Y«a╣▄└ĒųąĄ─ųžę¬Į╗ęū▓▀┬įĪŻĪ░2011─ĻŻ¼ūC╚»╣½╦Š┘Y«a╣▄└Ē«aŲĘš¹¾w╦«ŲĮ╗žł¾┬╩×ķ-12%Ż¼Č°śIā╚20ų╗├„┤_īó╣╔ųĖŲ┌žøū„×ķ═Č┘Yś╦Ą─Ą─«aŲĘųąŻ¼ėą18ų╗▀Mąą╠ū▒Ż╠ū└¹▓┘ū„Ż¼½@Ą├┴╦1.03%Ą─š²╗žł¾ĪŻĪ▒ėąśIā╚╚╦╩┐ĘQĪŻ

ĪĪĪĪį┌▓┘ū„╩ųĘ©╔ŽŻ¼ģŪŽ╚╔·ĮķĮBŻ¼╦¹éāų„ę¬═©▀^│╠ą“╗»Į╗ęūüĒ▀MąąŻ¼▒M┴┐£p╔┘ų„ė^┼ąöÓĪŻĪ░┘I┘uČ╝╩Ū═©▀^ļŖ─XŽĄĮy░l│÷Ą─ą┼╠¢üĒł╠ąąŻ¼Ė·ļS┌ģä▌Č°▓╗╚ź┼ąöÓ┌ģä▌╩Ū╬ęéāĄ─═Č┘Y└Ē─ŅĪŻĪ▒

ĪĪĪĪĄ┌╚²╠▌ĻĀŻ║░óĀ¢Ę©▓▀┬įš▀

ĪĪĪĪ═¼ė┌╝ā┤ŌĄ─╠ū▒Żš▀║═Ų┌¼F╠ū└¹š▀Ż¼└ŅÅŖ(╗»├¹)ĦŅIĄ─łFĻĀų„ę¬Å─╩┬╦∙ų^░óĀ¢Ę©▓▀┬įĮ╗ęūĪŻ╦¹éā═©│ŻĢ■Š½ą─╠¶▀x│÷Äūų¦─▄ē“┼▄┌A┤¾▒PĄ─╣╔Ų▒Ż¼Įø▀^ėŗ╦ŃŻ¼į┌╣╔ųĖŲ┌žø╔ŽĮ©┴óŽÓæ¬Ą─┐šé}Ż¼Å─Č°½@╚Ī│¼įĮ┤¾▒P▒Ē¼FĄ─╩šęµĪŻ

ĪĪĪĪĪ░╬ęéā▓╗╣▄┤¾▒P³c╬╗Ė▀³cŻ¼ų╗ę¬▀x║├╣╔Ų▒Ż¼£╩┤_ėŗ╦Ń│÷ū÷┐šĄ─╣╔ųĖŲ┌žøöĄ┴┐ĪŻŠ═─▄┘Ź╚Ī╩šęµĪŻĪ▒╦¹šfŻ¼╝┤▒Ń┤¾▒P╔ŽØqŻ¼┘I╚ļĄ─Äūų╗╣╔Ų▒╚įĢ■ŅIŽ╚Ż¼ę└╚╗┐╔ęį┘ŹÕXĪŻ

ĪĪĪĪ└ŅÅŖ┤“ķ_ļŖ─XŻ¼Įoėøš▀ĮķĮB┴╦Į±─Ļ6į┬Ę▌Ą─ę╗┤╬═Č┘Y░Ė└²ĪŻ6į┬18╚šŻ¼╦¹éāĮø▀^Ęų╬÷šJ×ķŻ¼į┌ĮėŽ┬üĒĄ─ę╗Č╬Ģrķgā╚Ż¼ŅAėŗA╣╔Ąž«aĪóĮ©▓─░ÕēKę¬ÅŖė┌┤¾▒P▒Ē╩ŠŻ¼ė┌╩Ūė├1080╚fį¬Į©┴ó┴╦ė╔4ų╗╣╔Ų▒ĮM│╔Ą─═Č┘YĮM║ŽĪŻ×ķ┴╦Ę└ų╣╩ął÷š¹¾wŽ┬Ą°Ä¦üĒĄ─’LļUŻ¼╦¹éā═¼Ģrį┌╣╔ųĖŲ┌žø╩ął÷╔ŽĮ©┴ó┴╦┼c¼FžøŽÓæ¬ārųĄĄ─815.4╚fį¬╠ūŲ┌▒ŻųĄŅ^┤ńŻ¼äėė├┘YĮ163.1╚fį¬ĪŻį┌ĮėŽ┬╚źĄ─╬Õų▄ā╚Ż¼ė╔ė┌┼ąöÓš²┤_Ż¼Ž¹┘M░ÕēKš¹¾wÅŖė┌┤¾▒PŻ¼Ą½╚į╚╗į┌ą▄╩ąĘšć·ųąŽ┬Ą°Ż¼ų╗╩ŪĄ°Ę∙ąĪė┌┤¾▒PĪŻ╬Õų▄ęį║¾Ż¼╦¹éāĘųäeŪÕ┐š¼Fžø┼cŲ┌žøĄ─Ņ^┤ńŻ¼Įøėŗ╦ŃŻ¼į┌¼Fžø╩ął÷ōp╩¦12.86╚fį¬Ż¼į┌Ų┌žø╩ął÷ė»└¹61.46╚fį¬Ż¼┐éėŗė»└¹48.6╚fį¬ĪŻ

ĪĪĪĪĪ░═©▀^ī”╣╔Ų▒ĮM║Žū÷╠ūŲ┌▒ŻųĄŻ¼╬ęéā│╔╣”└¹ė├Ų┌žø╩ął÷Ą─ė»└¹Åøča┴╦¼FžøĮM║ŽĄ─╩ąųĄŽ┬Ą°ĪŻ▓╗āH╚ń┤╦Ż¼ė╔ė┌▀xō±Ą─ÅŖä▌░ÕēKĄ°Ę∙▀hąĪė┌┤¾▒PŻ¼▀Ć½@Ą├┴╦│¼Ņ~╩šęµĪŻĪ▒└ŅÅŖšfŻ¼į┌╣╔Ų▒═Č┘YĮM║Žųą└¹ė├╣╔ųĖŲ┌žøŻ¼─▄ē“▀_ĄĮĪ░┐╣Ą°ļSØqĪ▒Ą─ą¦╣¹ĪŻ

ĪĪĪĪĄ┌╦─╠▌ĻĀŻ║ę╗░Ń╔óæ¶║══ČÖC┐═

ĪĪĪĪĪ░╚ń╣¹Å─ķ_æ¶öĄĮyėŗŻ¼ę╗░Ń╔óæ¶║══ČÖC┐═«öī┘ų„┴„ĪŻĪ▒ĘĮ╩└╩źĮķĮBŻ¼▀@▓┐Ęų╚╦Ą─’LŽ“ūŅ╚▌ęūūāĪŻ

ĪĪĪĪę╗╬╗ĮėĮ³ųąĮ╦∙Ą─Ž¹Žó╚╦╩┐Ž“ėøš▀▒Ē╩ŠŻ¼─┐Ū░╣╔ųĖŲ┌žøĄ─ķ_æ¶┐éöĄ×ķ12╚fæ¶Ż¼ŲõųąÖCśŗķ_æ¶öĄāH2000ČÓæ¶Ż¼š╝▒╚╝s2%Ż¼ŲõėÓĄ─98%Š∙×ķ╔óæ¶ĪŻ

ĪĪĪĪĮ∙iŲ┌žø┐éĮø└Ēė„├═ć°ätšJ×ķŻ¼Å─ųąĮ╦∙╣½▓╝Ą─▒P║¾│ųé}┼┼├¹üĒ┐┤Ż¼├┐╚šŪ░20╬╗┐╔ęį╦Ńū„ÖCśŗæ¶Ż¼Č°┼┼├¹20╬╗ų«═ŌĄ─Č╝┐╔ęį└ĒĮŌ×ķųąąĪ╔óæ¶ĪŻ

ĪĪĪĪ└Ž╣╔├±┼ŻŽ╚╔·Š═╩Ū▀@Ųõųąę╗åTĪŻė╔ę╗ĮķŲ┌╩ą▓╦°B│╔ķL×ķŲ┌žø╩ął÷Ą─╩ņ╩ųŻ¼╦¹ą╬╚▌ūį╝║╩Ū─∙śäųž╔·ĪŻ

ĪĪĪĪ┼ŻŽ╚╔·ęįŪ░╩Ū─│ūC╚»ĀIśI▓┐Į╗ęū╣╔Ų▒ĪóÖÓūCĄ─┤¾┐═æ¶ĪŻį┌įć╦«╣╔ųĖŲ┌žø│§Ų┌Ż¼ė╔ė┌╦╝ŠS╔Ž╩╝ĮKŽ▐ė┌ĘĻĄ═ū÷ČÓŻ¼ūįų„Č╠ŠĆ▓┘ū„Į╗ęū▒╚▌^ŅlĘ▒Ūę─µä▌Īóųžé}ĪóĖ¶ę╣Īóų╣ōpĘ∙Č╚▀^┤¾Ż¼Ū░╚²éĆĮ╗ęū╚š┘YĮ╠ØōpŠ═▀_ĄĮ30%ĪŻ▓╗▀^Ż¼Įø▀^ę╗ŽĄ┴ą┤ņš█║═Į╠ė¢Ż¼┼ŻŽ╚╔·│õĘų├„░ū┴╦Ų┌žøĮ╗ęūųą’LļU┐žųŲ║═┘YĮ╣▄└ĒĄ─ųžę¬ąįŻ¼▓╗į┘ąUĖ╔Īóųžé}┘ĆŻ¼ę▓ų¬Ą└Ēśä▌ņ`╗Ņ▓┘ū„ĪŻ

ĪĪĪĪĮ±─Ļ10į┬ęįüĒŻ¼╦¹ųŲČ©┴╦ā╔┤╬ĘĻĖ▀╣┴┐šĄ─▓©Č╬Į╗ęū▓▀┬įŻ¼├┐┤╬Č╝╠ßŪ░Äū╠ņŠ═īóš¹éĆķ_é}Īó╝ėé}Īó│ųé}Īó£pé}Īó│÷ł÷Ą─ėŗäØęį╝░Ęų╬÷▀^│╠╩ņŽżéĆē“Ż¼▓ó┤¾½@│╔╣”ĪŻŲõųąę╗┤╬Å─7į┬─®ĄĮ8į┬ųąĄ─│ųé}Ż¼├┐╩ų╣╔ųĖ½@└¹Ę∙Č╚▀_250³cŻ¼┴Ņ┼ŻŽ╚╔·┘ŹĄ─┼ĶØM└ÅØMĪŻ

ĪĪĪĪĄ½▓óĘŪ╦∙ėąĄ─╔óæ¶Č╝Ž±┼ŻŽ╚╔·▀@░Ńąę▀\ĪŻō■śIā╚╚╦╩┐ŅAėŗŻ¼╔╠ŲĘŲ┌žø╩ął÷╔Žė»╠Ø▒╚└²×ķ3:7Ż¼╣╔ųĖŲ┌žø╩ął÷┐╔─▄ų╗ėą1:9ĪŻ

ĪĪĪĪŽ▐ųŲū÷┐š▓╗┐╔╚Ī

ĪĪĪĪį┌Ū░Ų┌╣╔╩ąĄ─│ų└mš{š¹ųąŻ¼ę╗ą®═Č┘Yš▀šJ×ķŻ¼ū÷┐šš▀ų╗ĻPūóļAČ╬▓ŅārŻ¼▓╗ūóųž╣└ųĄŻ¼ę“┤╦Į©ūhį┌╣╔ųĖŲ┌žø╩ął÷Ī░Ž▐ųŲū÷┐šĪ▒Ż¼ė╚Ųõ╩ŪŽ▐ųŲÖCśŗ═Č┘Yš▀ū÷┐šŻ¼ęį£p╔┘ī”╣╔╩ąĄ─ė░ĒæĪŻ

ĪĪĪĪ▀@ą®═Č┘Yš▀šJ×ķŻ¼╣╔╩ąŽ┬Ą°ųąųąąĪ═Č┘Yš▀ōp╩¦æKųžŻ¼Ą½╚įėą╚╦┘ŹĄ├└ÅØM┼ĶØMŻ¼ūŅĄõą═Ą─Š═╩ŪųąūCŲ┌žøĪóć°╠®Š²░▓Ų┌žø[╬ó▓®]║═║Ż═©Ų┌žø[╬ó▓®]▀@ą®┐šŅ^╦Š┴ŅĪŻ

ĪĪĪĪĄ½ųąĮ╦∙ŽÓĻP╚╦╩┐ųĖ│÷Ż¼Ų┌žø╩ął÷Ą─▀\ąąÖCųŲ┼c╣╔Ų▒╩ął÷▓╗═¼Ż¼ėąČÓ╔┘┐šŅ^│ųé}Ż¼Š═ėąČÓ╔┘ČÓŅ^│ųé}ĪŻī”ÖCśŗ═Č┘Yš▀╠ūŲ┌▒ŻųĄČ°čįŻ¼▓ó▓╗╩Ūå╬Ž“Īó¬Ü┴óĄ─ū÷┐šąą×ķŻ¼ÖCśŗ┘u┐šŲ┌žø▀Mąą╠ū▒Ż▓ó▓╗┤·▒ĒŲõ┐┤┐šĪóū÷┐š╣╔╩ąŻ¼ų╗╩ŪŲõ┘Y«a▒ŻųĄĪóĘĆČ©╩ąųĄĄ─▒Żūo┤ļ╩®ĪŻÅ─«öŪ░īŹļHŪķør┐┤Ż¼ÖCśŗ│ųėąĄ─Ų┌žø┐šŅ^Ņ^┤ń╩╝ĮKąĪė┌Ųõ│ųėąĄ─╣╔Ų▒╩ąųĄŻ¼╝┤╩╣ģó┼c╣╔ųĖŲ┌žøęÄ─ŻūŅ┤¾Ą─5╝ęų„ę¬ÖCśŗŻ¼Ųõ│ųėąĄ─Ų┌žø┐šŅ^Ņ^┤ń╩╝ĮK╬┤│¼▀^Ųõ╣╔Ų▒╩ąųĄĄ─60%ĪŻ┐é¾w┐┤Ż¼ÖCśŗ═Č┘Yš▀▓╗╩Ūā¶┐šŅ^Ż¼ø]ėąį÷╝ėš¹¾wū÷┐šē║┴”ĪŻŽ▐ųŲŲ┌žøū÷┐š╩Ūī”╩ął÷ārĖ±ÖCųŲĄ─╚╦×ķ┼żŪ·Ż¼¤oęµė┌╣╔╩ąĮĪ┐ĄĘĆČ©░lš╣ĪŻę╗éĆĮĪ┐ĄĄ─╩ął÷Ż¼ąĶę¬ę╗éĆĪ░ĘĆČ©Ų„Ī▒Ż¼ę╗éĆĪ░£pšķyĪ▒Ż¼š²╚ń╚╦Ą─ā╔Śl═╚Īó▄ćĄ─▀M═╦ō§ĪŻ╩ął÷Ė„ĘĮæ¬ų°č█ė┌┘Y▒Š╩ął÷ķLŲ┌ĮĪ┐Ą░lš╣Ż¼ų¦│ųū÷║├╗∙ĄAąįųŲČ╚Į©įOŻ¼×ķĖ─Ė’║═░lš╣äōįņ┴╝║├Ą─═Ō▓┐ŁhŠ│ĪŻ

▓┬─ŃŽ▓Üg

- ĪŠą┬┬äĪ┐ 2012─ĻĄ┌ę╗ł÷č®

- ─ŽŠ®śīō¶░Ė╗“┼cČĘÜŌ¤oĻP

- ĪŠ╩ųÖCĪ┐ īżšę═¼├¹═¼ąš╚╦

- ūŻĖŻ┘R┐© üĒįOėŗ╦ćąg║×├¹

- ĪŠ┘R┐©Ī┐ ░l╦═Ž▓ą┼▒Ē▀_É█

- └╦┬■┘R┐©╦═Įo─Ńą─É█Ą─Ta

- ĪŠŖ╩śĘĪ┐ ĻP┴ĶĮ±╚šŽ▓Ą├ūė

- Ę“Ų▐ķgĮĪ┐Ą╬’┘|Š½╔±╔·╗Ņ

- ĪŠ├└┼«Ī┐ ▐D╔ĒŠ══³ėøĄ─╦²

- ├┐╚šę╗┐╠ńŖą▐Å═╔Ēą═─ą╚╦Ä═

- ĪŠłDŌÅĪ┐ īżšęŪÕ╝ā├└╔┘┼«

- ūŅą┬ŌÅ┬ĢŽ┬▌d ╩ųÖCų„Ņ}

- ĪŠ▓®┐═Ī┐ Ė·▀M└Ž░Õ╚ńŪķ╚╦

- ųąĻP┤ÕŠ½ėóĘ┐┼½Ą─┐▓┐└ų«┬Ę

- ĪŠė╬æ“Ī┐ ░▓ū┐ūŅ¤ßķTė╬æ“

- iphoneūŅą┬╔ŽŠĆė╬æ“Ž┬▌d

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČ╔±╬õĪĘ├╚īÖ╝¬Žķ┐©

- ĪȬÜ╣┬Ū¾öĪĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ└Ķ├„ų«╣ŌĪĘ─¦Ę©╠ņ╩╣┐©

- ĪČŠ┼ĻÄšµĮøĪĘ╚A╔Įšōä”┐©

- ĪČ┬ÕŲµėóą█é„ĪĘŃ@╩»┐©

- ĪČå¢Ą└ĪĘ╠ņ═Ō’wŽ╔┐©

- ĪČ²łų«╣╚ĪĘ║├GėčČY░³

- ĪČä┼╬Ķ╠├ĪĘ│¼╝ē├„ąŪČY░³

- ĪČĄČ䔹”ĪĘā╚£y╠½śO┐©

- ĪČNBA2KOLĪĘĒö╝Ōą┬ąŃ┐©

- ĪČšDŽ╔2ĪĘųąć°ėóą█┐©

- ĪČæĄž’LįŲOLĪĘæĄž╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©