|

不支持Flash

|

|

|

股指期貨交易策略之二:期現(xiàn)套利http://www.sina.com.cn 2007年03月22日 18:23 中國證券網(wǎng)-上海證券報

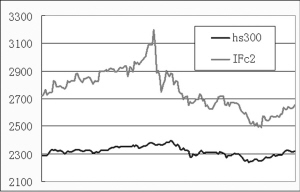

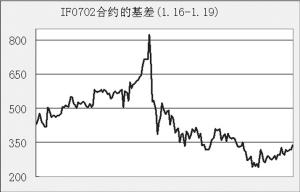

□中誠期貨供稿 期現(xiàn)套利的實例 2007年1月16日至1月19日,滬深300指數(shù)與仿真滬深300指數(shù)期貨合約IF0702的5分鐘走勢如附圖1。 1月16日收盤后,進(jìn)行初步計算,IF0702合約的理論價格不超過2400元,如果滬深300指數(shù)不大幅飆升,則IF0702合約的理論價格不會有太大的升幅。而且1月19日是仿真滬深300指數(shù)期貨合約IF0701的最后交易日,隨著IF0701合約的到期交割,IF0702合約的時間價值將變得越來越少。 但1月17日,IF0702合約的基差在繼續(xù)擴大,到1月17日上午10:30前后甚至到達(dá)了不可思議的800點上下。這是絕對不合理的。 假設(shè)當(dāng)時某投資者手中有一個市值1億元的投資組合,與滬深300指數(shù)的走勢高度正相關(guān),且β系數(shù)為0.90。則該投資者的期現(xiàn)套利方案如下: 在IF0702合約的基差擴大到600點以上時,分批開倉賣出IF0702合約100手,均價為3000點左右,在期貨市場的總市值控制在9000萬元左右。隨著IF0702合約到期日的逐步臨近,滬深300指數(shù)與IF0702合約的點差必定會縮小。屆時,就是套利平倉的時機。 IF0702合約的基差變化見附圖2。 由于當(dāng)日和次日IF0702合約的基差大幅回落,實際上該投資者不必持有股指期貨合約到最后交易日,在基差大幅回落后即可在期貨市場平倉。 假設(shè)該投資者在IF0702合約的基差回落至400點左右時在股指期貨市場買進(jìn)平倉,則本次期現(xiàn)套利的利潤在600萬元以上(200*300*100=600萬元)。 注釋: 1. 股指期貨理論價格 F=S*exp(r*t/360) 其中F為股指期貨價格,S為指數(shù)現(xiàn)貨價格,t為剩余時間,r為無風(fēng)險利率。 2. 基差=指數(shù)現(xiàn)貨價格-指數(shù)期貨價格。 2007-01-16滬深300指數(shù)2353.9 合約代碼實際價格理論價格 剩余時間(天)與滬深300 指數(shù)基差 IF07012393.82396.10339.1 IF070229372393.9731 583.1

【發(fā)表評論】

不支持Flash

|

不支持Flash

|

|||||||||||||||||||||||||||