0701合約基差、價差走勢圖

0702合約基差、價差走勢圖■股指期貨中級班—仿真交易周周教

□中誠期貨 供稿

價格運行

1月15日-19日的一周滬深300指數繼續大漲,但較之前兩周的漲幅有所回落。另外,本周指數上漲的一個特點是排名在后面的250只股票成為帶動指數的主力,前50只股票漲幅不大。期貨方面,0701合約由于在19日到期交割,這一周價格走勢相對于其他合約和0701合約從前的走勢平緩許多;投資者對市場的預測能力在0701合約上得到了充分的體現,合約價格提前大幅躥升至結算價附近,之后形成了這周合約走勢平穩的橫盤局面。本周除0701合約外,幾只合約都曾出現過熔斷和漲停的情況;考慮到0701合約躥升的情況,受到近期漲勢帶動,其他幾只合約出現這樣的情況不足為奇。

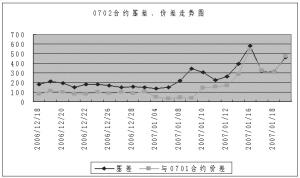

另外,各合約的基差都在一定程度上向理性回歸。1月17日指數較前一交易日下跌50點,而除0701合約外的三個合約基差都大幅縮小。以0702合約為例,16日600點左右的基差,到17日就驟降為300點左右。 從目前的情況來看,0702合約三、四百點左右的基差水平屬于正常點位;如果22日一周的基差超過500點,則預計在年前非常有類似17日基差大幅跳水的可能。

交易機會

期現套利方面,由于這一周0701合約即將到期,合約基差在某些時刻甚至出現負值,因此有很多可以結束套利頭寸的機會。這一周雖然基差縮小至可以結束套利頭寸,但是由于合約價格仍然有一定漲幅,有可能加深期貨賬戶上的浮虧。但是如果投資者在建倉時堅持了套利總頭寸占總資金比例的90%以下,或者保證金(以10%計)與風險準備金1:1.5的比例,那么就足以應付兩周的保證金風險,還不必使用將一部分ETF頭寸釋放以滿足保證金需求的情況。

跨期套利方面,1月18日0706合約與0703合約價格過于接近,價差僅為34點。以目前的交易狀況來看,近期1個月的到期差距就往往在100點之間,而這兩個合約差距在3個月卻僅有30余點的基差,是明顯偏低的;即使在19日不到60點的基差水平下,在兩者之間進行跨期套利仍然有利可圖。因此投資者可以考慮采用空0703多0706的策略,結束頭寸的位置在價差達到100點左右。

數據統計

1.理論價格=現貨指數點位×exp(r×t/360),其中t為剩余時間,r為無風險利率,取一年定期存款利率。

2.溢價水平=實際價格-理論價格。

3.建議套利比例表示采用股指期貨與50ETF進行短線套利時1個指數報價對應現貨部位的數量,即一手股指期貨進行期現套利需50ETF的數量為相應比例乘以300;ETF作為股指現貨的替代品,其與股指現貨之間的關系并非恒定,該比例關系的變動會對期現套利效果產生影響,必須注意和精算的風險。

4.與50ETF基差=實際價格-ETF價格×建議套利比例。

5.這里的套利機會,是指依據正向套利持有到期來估算的套利機會;其他套利方法很多,不能全部給出建議 。(陳東坡)

2007/01/152007/01/162007/01/172007/01/182007/01/19

703 2851.70 3133.30 2818.00 2880.00 3086.00

706 2927.00 3204.50 2876.40 2914.00 3144.00

價差75.30 71.20 58.40 34.00 58.00

時間 2007-01-19滬深300指數/50ETF 1209.2

滬深300指數 2396.1

50ETF價格 1.968

名稱 實際價格 理論價格剩余時間(天) 與滬深300與50ETF

指數基差 基差

IF07012380.32396.10 0-15.80.6

IF07022856.82391.97 28 460.7477.1

名稱 成交量持倉量 建議套利 有無套利機會 溢價水平

比例 (與50ETF套利)

IF070119566 41210 1222.5 無 -15.80

IF070254140 33120 1443.2 有 464.83