»Aœƒ∆⁄ÿõ£∫π…÷∏∆⁄ÿõ∑¬’ÊΩª“◊Ã◊¿˚≤þ¬‘÷Бu

http://www.sina.com.cn 2006ƒÍ12‘¬18»’ 11:28 »Aœƒ∆⁄ÿõ

°°°°

°°°°◊˜’þ£∫÷ÏÀÏø∆

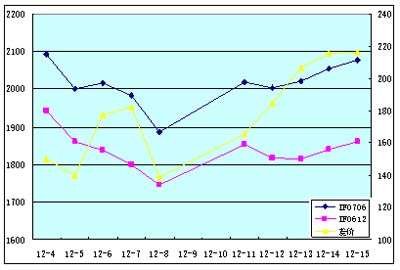

°°°°…œ÷Д…”⁄0612∫œºsΩª∏Ó»’µΩ∆⁄£¨…œ÷Ð◊þÑð≈c¨Fÿõ◊þÑð∑«≥£ŸNΩ¸£¨≈c¨Fÿõ÷ÆÈgµƒª˘≤Ó“≤÷ùuøs–°£¨Ûw¨F¡Àπ…÷∏∆⁄ÿõ÷–£¨Ωª∏Ó‘¬∑𵃠’îø–‘£¨Õ¨ïr“≤Ûw¨F≥ˆÕ∂ŸY’þ嶔⁄π…÷∏∆⁄ÿõÉr÷µ“鬅”–∏¸þM“ª≤Ωµƒ’J◊R°£¡ÌÕ‚£¨ú˚…Ó300÷∏îµ…œ…˝⁄ÖÑð“¿»ªÕÍ∫√£¨π…÷∏‘⁄∂»þ^’{’˚∆⁄∫Û£¨∑Ä≤Ω…œùq£¨µ´þh∆⁄∫œºsð^≥ı∆⁄Ô@µ√√˜Ô@¿Ì÷«∫Ð∂ý£¨≤¢Œ¥≥ˆ¨F¥Û∑˘…œùq£¨ –àˆ⁄Ö”⁄¿Ì–‘£¨å¶”⁄Ã◊¿˚Ωª“◊∂¯—‘£¨Îm»ª…Ÿ¡À∫Ð∂ý±©¿˚µƒôCï˛£¨µ´∏¸”–¿˚”⁄Ã◊¿˚¿Ì’쵃þ\”√°£

°°°°Ã◊¿˚¿Ì’ì£∫

°°°°…œ±ÌûÈIF0706∫œºs≈cÑÇÑÇΩª∏ÓµƒIF0612∫œºsΩ¸É…÷ÐÅ̵ƒ ’±PÉr◊þÑð≈c∆‰≤Ó◊ɪثÈõr£¨èƒ…œ±Ìø…“‘ø¥≥ˆ£¨…œ÷Ъ˘≤Ó≥ îU¥Û⁄ÖÑð£¨þ@≈c¨Fÿõú˚…Ó300÷∏îµ≥÷¿m◊þèä «∑÷≤ªÈ_µƒ°£‘⁄Ã◊¿˚Ωª“◊¿Ì’ì÷–£¨Æî¨Fÿõ –àˆ≥÷¿m◊þè䣨þh∆⁄∫œºs“ª∞„ð^Ω¸∆⁄∫œºs…œ…˝ÀŸ∂»≈c∑˘∂»∂ºï˛¥Û“ª–©£¨º¥£∫’˝œÚ –àˆ≈£ –Ã◊¿˚°£¡ÌÕ‚£¨“ÚûÈIF0612∫œºsº¥å¢Ωª∏Ó£¨∆‰±ÿ墜ڨFÿõ÷∏îµèä–– ’îø£¨“≤º”¥Û¡Àª˘≤ÓµƒîU¥Û⁄ÖÑð

°°°°ƒø«∞£¨Ω¸þh∆⁄∫œºsIF0701∫œºs≈cIF0706∫œºs÷ÆÈg≤ÓÉrûÈ100¸c◊Û”“£¨‘⁄ú˚…Óπ… –«∞æ∞ø¥∫√µƒ«Èõrœ¬£¨≤…»°ŸIþhŸuΩ¸µƒÃ◊¿˚Ωª“◊‘≠Ñt¥Û”–ø…ûÈ°£«∞∆⁄”…”⁄∑¬’Ê∆⁄÷∏◊þÑð◊ɪ√üo≥£∂¯å¶Ã◊¿˚Ωª“◊üo胜¬ ÷µƒÕ∂ŸY’þ£¨¨F‘⁄ø…“‘◊•◊°ôCï˛Ω®¡¢Ã◊¿˚Ωª“◊Ó^¥Á°£

°°°°»Aœƒ∆⁄ÿõ–≈œ¢—–æø≤ø