|

不支持Flash

|

|

|

股指期貨仿真套利交易周周教http://www.sina.com.cn 2006年12月12日 00:00 中國證券網(wǎng)-上海證券報

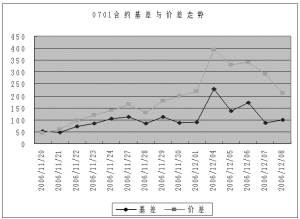

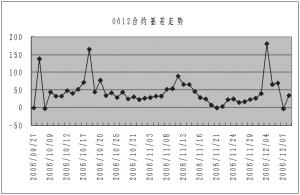

上周由于0612合約還有四個交易日到期,從上周二合約沖高之后,立即有眾多參與者反手做空,從而帶動合約從高點直線下落。比較上月到期的0611合約,可以發(fā)現(xiàn)本次的到期日效應來得更早,從而也說明投資者對于股指期貨價值規(guī)律有更進一步的認識。另外,由于近期滬深300指數(shù)出現(xiàn)徘徊不前乃至下落趨勢,造成很多投資者作出本輪行情終點將近,大盤即將下落的判斷,也是帶動股指期貨下挫的一個重要原因。目前其他各股指期貨也都有較大跌幅,其中0703和0706合約由于前期被嚴重高估,所以本期下跌幅度最大;其他合約的下跌,也同時受投資者看空后市和0612合約到期雙方面因素的影響。 交易機會 上周基差大起大落,周四甚至出現(xiàn)了負基差。前期建倉的投資者可以在本周尋找最佳機會結束套利頭寸。如果沒有抓住最佳結束機會,雖然在其他時間結束也獲利頗豐,但是相比較而言,持有到期是能夠帶來最大利潤的最優(yōu)選擇。另外,本期由于上周一和上周二上午合約價格一直在沖高,也給了投資者以短期內建倉的大好機會,其中尤其以上周一200點左右的基差為最佳。如果較為保守的投資者,在12月1日收盤30點基差也可以進入,僅有5天使得風險大幅降低。 0701合約目前的溢價水平較上周有所上升,上周建倉者近期結束套利頭寸的機會較少,比較難于把握;沒有建倉者可以使用少量資金在當前基差水平下建倉。但是由于近期市場轉為看空,使得正向套利風險大為減少,在未來一周里預計空頭風險仍然不大。 本報告作為一種操作建議,僅供投資者參考。 中誠期貨 陳東坡 數(shù)據(jù)統(tǒng)計 時間 2006-12-08滬深300指數(shù)/50ETF 1196.8 滬深300指數(shù) 1711.6 50ETF價格 1.438 名稱 實際價格 理論價格剩余時間(天) 與滬深300與50ETF 指數(shù)基差 基差 IF07011811 1716.04 42 99.4 89.9 IF06121746 1712.34 734.4 24.9 名稱 成交量持倉量 建議套利 有無套利機會 溢價水平 比例 (與50ETF套利) IF07015.53% 95488 1295.0 有 94.96 IF06121.97% 259980 1247.7 有 33.66

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||