øëHÆÚäXÊÐöÖ¹µøÆó· Ö§³ÖøÈäXr¶ÌÆÚ¿Žq

http://www.sina.com.cn 2006Äê08ÔÂ10ÈÕ 08:36 ÖÐŽóÆÚØ

¡¡¡¡

¡¡¡¡ÕªÒª£ºûäX³¬µøÒÔŒ°øëHÊÐöÖ¹µø×ߣ¬Ö§³ÖøÈäXr×ß¡£ìŽæºÁŠÞD»¯éϵøÓÁŠµÄß^³Ì¢ÖðuÏ÷Èõ¡£ìŽæÀ^ÀmÏÂœµ£¬¢ßMÈëµÍìŽæˮƜ¡£ºóÊÐßM¿ÚÑõ»¯äXržñµÍÃÔÒÔŒ°ºêÓ^ÃæµÄÀû¿ÕÈÔÈ»ÊÇÖ÷ÒªµÄÖÆŒsÒòËØ¡£¶ÌÆÚ¿Ž·Ž£¬ÖÐÆÚ×ßÏòßÐèÓ^²ì¡£¡¡

¡¡¡¡ÉÏÖÜûäXÖ¹µø·Ž¡£Ö÷ÁŠºÏŒsAL0610ÖÜÊÕ±PÖÁ19060Ôª£¯£¬Ý^Ç°Ò»ÖÜÉÏq250Ôª¡£äXÖÜÊÕ±PÓÚ2543ÃÀÔª£¯£¬ÉÏq38ÃÀÔª¡£Í¬ÆÚøëHÊÐöœðÙÆÕ±éÉÏP£¬ÒÔŒ°ûäX³¬µø£¬œoÁËûäX·ŽÓÁŠ¡£

¡¡¡¡øÈäXr³¬µø£¬øÈÍâäXrr²îÓÐËùÀŽó£¬Ê¹µÃÒ»°ãÙQÒ׳ö¿ÚÓÐÀû¿ÉD¡£œüÆÚøÈÍâÆÚäX±ÈrœµÖÁ7.3žœœü£¬ÓÐÀûÓÚÔäX³ö¿Ú¡£ÒòžùþÄ¿Ç°µÄêP¶¡¢

RÂʺÍÉýÙNˮˮƜ¿ŽÓË㣬³ö¿ÚÓ¯ÌÆœºâücŽóŒsÔÚ7.5×óÓÒ¡£ÁíÒ»·œÃ棬ÓÉÓÚÊÐöŠÄêÈäXÖÆÆ·³ö¿ÚÍ˶¶ÂÊœµµÍµÄîAÆÚÝ^£¬äXÖÆÆ·³ö¿ÚœüÆÚŽó·ùÔöŒÓ£¬6Ô·ÝøÈäX²Ä³ö¿Ú52.67Èf£¬Í¬±ÈÔö62.3£¥¡£ÀÓøÈŠÔäXµÄÐèÇó¡£

¡¡¡¡ìŽæºÁŠÞD»¯éϵøÓÁŠ£¬µ«ß@Ò»ß^³Ì¢ÖðuÏ÷Èõ¡£ìŽæÒÑßBÀmʮһÖÜÃ÷ï@ÏÂœµ£¬ï@ÊŸÙYÔŽºÁŠÒÑœ×îŽó»¯£¬²¢é_ÊŒï@ÖøpÝp¡£¶øÇÒÖµµÃ×¢ÒâµÄÊÇ£¬ìŽæÙYÔŽÁ¿¿ìËÙÏÂœµ£¬Á÷³öµÄËٶȎóÓÚÁ÷ÈëµÄËٶȡ£œØÖ¹8ÔÂ4ÈÕ£¬ÉÏÆÚËùäXìŽæ¿Éœ»žîØÎïÁ¿é47650£¬p9358£¬×¢Ô}Î30085£¬Ý^ÉÏÖÜp4341£šÒÏÂD£©£¬ÒÑßBÀmʮһÖÜŽó·ùÏÂœµ¡£œñÄê}Î×îžßˮƜһ¶Èßh³¬ß^È¥Äê}Î×îžßˮƜ£¬ÕfÃ÷ëœâäX®aÄÜ»ÖÍÝ^¿ì£¬ÊÐö¹©ª³ä×㣬Éú®aÉÌÃ÷ï@ŒÓŽóÁËÔÚÆÚØÊÐöµÄ±£ÖµÁŠ¶È¡£LMEäXìŽæÀ^ÀmpÉÙŒs1ÈfÖÁ70.5Èf¡£ŸÞÁ¿}ÎÔÚržñÉÏÐÐr³ÉºÁŠ¡£µ«ëSÖøÏûÙMÍúŒŸµÄÉîÈ룬ÐèÇóÔöŒÓ£¬}ÎÒ²é_ÊŒÁ÷³ö£¬ßMÈëÏûÙMîIÓò£¬¢À^ÀmÍÆÓìŽæÏÂœµ¡£

¡¡¡¡¬FØäXrÓÐËù»ØÉý¡£œØÖ¹8ÔÂ4ÈÕÉϺ£µØ

^éLœ¬FØäXåVržñóÊÕÔÚ18860Ôªžœœü£¬Ý^Ç°Ò»ÖÜÉÏqÁË440Ôª¡£Ò»°ãÙQÒ׳ö¿ÚÔöŒÓÒÔŒ°øÈÊÐöégÌ×Àû£¬Š¬FØÊÐöÆðµœÁË֧Ρ£¬FØÊÐöÉÏÙu·œäNÊÛÓûÍûÝ^£¬¶øÏûÙMÐÔÐèÇóÓÐËùή¿s£¬Ó^Íûâ·ÕÔöŒÓ¡£¶øÇÒÊÜÅ_ïLÓ°íÍšÍùV|µÄµø·ß\ÝÈÔ±ÈÝ^À§ëy£¬ÄÏ·œÊÐöržñ±ÈÉϺ£Æ«žßŒs600Ôª£¯£¬ÉµØÌ×ÀûÓÐÀû¿ÉD¡£

¡¡¡¡ÉÏÖÜßM¿ÚÑõ»¯äXržñÈÔÈ»µÍÃÔ£¬ÉÐoÃ÷ï@Ö¹µøÛEÏó£¬ÊÐöŠÖÐäXÏÂÕ{Ñõ»¯äXórµÄîAÆÚ¶¬F¡£žÛ¿ÚÑõ»¯äXržñórŸS³ÖÔÚ4500Ôª£¯£¬²¿·ÖÐÂͶ®aµÄÑõ»¯äXSórÉõÖÁß_µœ4200Ôª£¬¶øÖÐäXÑõ»¯äX¬FØórÒ²Ä5650Ôª£¯ÏÂÕ{µœ4500Ôª£¯¡£Ñõ»¯äXržñϵøÅcøÈÑõ»¯äX®aÄÜá·ÅÓÐêP¡£þœyÓ£¬1£5ÔÂÖÐøÑõ»¯äX®aÁ¿ß_µœ490Èf£¬Í¬±ÈÔö49.3£¥¡£×Ô3ÔÂé_ÊŒøȲ¿·ÖÑõ»¯äXÐÂœš®aÄÜͶ®a£¬ÖðuÔöŒÓÑõ»¯äXµÄ¹©ªÁ¿£¬Ä¶øÒÖÖÆÆäržñ×ßžß¡£Í¬rÎÒøÑõ»¯äXßM¿ÚÁ¿³Ê¬FÏÂœµµÄŸÖÃæ¡£þº£êPœyÓ£¬2005ÄêÑõ»¯äXßM¿ÚÁ¿é702Èf£¬Ý^ÉÏÄêÔöéL19.6£¥£»¶ø2006ÄêÇ°6Ô¹²ßM¿Ú333Èf£¬Í¬±ÈpÉÙ£10.1£¥¡£¿ówÉÏÒòÎÒøëœâäXÐÐIÈÔÌÓÚUBÝ£¬Ä¶øÔöŒÓÁËÑõ»¯äXµÄÐèÇóÁ¿¡£Ñõ»¯äXßM¿ÚêP¶Ä¿Ç°ÒÑÄ8£¥ÏÂÕ{ÖÁ5.5£¥¡£¶øÇÒÑõ»¯äXržñϵøÒ»°ãÒ²þºóÓÚäXrϵø¡£Ä¿Ç°Ñõ»¯äXržñϵø£¬pÈõÁËëœâäXµÄ³É±ŸÖ§Î¡£µ«œüÆÚërÉÏÕ{£¬ÓÖÔöŒÓÁËëœâäXµÄÉú®a³É±Ÿ¡£œüÆÚÈ«øäNÊÛërÉÏq2.5·Ö£¯¶È¡£Èç¹ûÒÔÿëœâäXºÄë15000ǧÍßÓË㣬ÿëœâäX³É±ŸÔö375Ôª¡£

¡¡¡¡Ä»ù±ŸÃæ¿Ž£¬È¥Äê12Ô·ÝøÈŽóÐÍëœâäXÉú®aÆóIºÏp®a10£¥£¬ÊǧÖÂÑõ»¯äXržñϵø£¬ëœâäXržñÉÏqµÄ»ù±ŸÒòËØ¡£Í¬rp®aÒ²ŠäXr³É֧Ρ£µ«ëSÖøûäXržñÅÊÉý£¬ŠäXÙYÔŽµÄÎüÒýÁŠÔöŒÓ£¬§ÖÂ}εÁ¿ÑžËÙßfÔö£¬ûäXÙYÔŽÁ¿ºÍ}εÁ¿¿ìËÙÔöŒÓ£¬äX®aÄÜ¿ìËÙ»ÖÍ£¬äX¬Fع©ª³äÔ££¬øÈäXSµÄ±£ÖµÁŠ¶ÈÔڌӎó¡£Í¬rÐÂÔöÑõ»¯äX®aÄÜŸœâÁËøÈÑõ»¯äX¹©ªŸoµÄŸÖÃ棬¿ÉÒÔÕfžßìŽæŒ°³É±ŸÏÂœµÊDZŸÝäXr³ÖÀmϵøµÄÖ÷ÒªÒòËØ¡£

¡¡¡¡ÎÒÕJ飬øÈëœâäXÐÐIÒ»Ö±ŽæÔÚµÄÐèÇóÔöéLºÍ®aÄÜß^Ê£µÄì¶Ü£¬ÈÔ¢ÊÇäXr×»¯µÄÖ÷§ÒòËØ¡£ÏµøþÓгɱŸÖ§Î£šÑõ»¯äXržñÏÂœµÓÐÏÞºÍëÁŠržñÉÏq£©ºÍäXÐèÇó֧Σ¬ÉÏqt¢Ôì³ÉÐèÇóί¿s¡¢®aÄÜß^Ê£µÄì¶ÜÍ»³ö£¬²»¿É±ÜÃâþÔâÓöžßìŽæµÄºÁŠ¡£ŽòÆÆœ©ŸÖµÄ³ö·ÔÚÓÚ£ºäXÐÐIµÄÖ÷ÓÊÕ¿s£¬œY¹ûÈçÉώΣ¬äXr¢ÔÙÉÏÅ_ëA£»»òÊǺêÓ^œúpËÙ£¬äX¿ÐèÇóÏÂœµ£¬täXÄ¿Ç°µÄÚ

Ý¢ÄæÞD¡£É·NÇérÈô¶ÌÆÚȶŒëyÒÔ¿Žµœ£¬täXr¢±£³ÖÒ»¶ÎÕðʵÄß^³Ì¡£

¡¡¡¡Ï°ëÄêÖÐø¢À^ÀmÐПo¿sÕþ²ß¡£7ÔÂ21ÈÕÖÐøÑëÐÐQ¶šÄ06Äê8ÔÂ15ÈÕÆð£¬ÉÏÕ{Žæ¿îîœðÈÚCŽæ¿îÊäœðÂÊ0.5°Ù·Öüc¡£ŽËÇ°ÓÚ06Äê4ÔÂ28ÈÕ¢ÙJ¿îÀûÂÊÌážß27»ùüc£¬ÒÔŒ°ÓÚ6ÔÂÖÐÑ®Ðû²ŒÉÏÕ{Žæ¿îÊäœðÂÊ0.5°Ù·Öüc¡£œµµÍÔäX³ö¿ÚÍ˶ÂÊ÷º͌ÓÏ¢îAÆÚÔöÒ²ÊÇœüÆÚÖØÒªÀû¿Õ¡£Èç¹ûÖÐøŽ_œµµÍÔäX³ö¿ÚÍ˶ÂÊ£¬tîAÓÖÐøµÃ³ö¿ÚÁ¿¢pÉÙ£¬øÈÊÐö¹©ªÔöŒÓ£¬¶øŠøëHÊÐö¶øÑÔ£¬¹©œoÏÂœµ£¬ÒòŽËÍâÈÈõµÄžñŸÖÈÔ¢³ÖÀmÉõÖÁŒÓ¡¡£

¡¡¡¡ŸCºÏ¿Ž£¬ûäX³¬µøÒÔŒ°øëHÊÐöÖ¹µø×ߣ¬Ö§³ÖøÈäXr×ß¡£ìŽæºÁŠÞD»¯éϵøÓÁŠµÄß^³Ì¢ÖðuÏ÷Èõ¡£ìŽæÀ^ÀmÏÂœµ£¬¢ßMÈëµÍìŽæˮƜ¡£ºóÊÐßM¿ÚÑõ»¯äXržñµÍÃÔÒÔŒ°ºêÓ^ÃæµÄÀû¿ÕÈÔÈ»ÊÇÖ÷ÒªµÄÖÆŒsÒòËØ¡£¶ÌÆÚ¿Ž·Ž£¬ÖÐÆÚ×ßÏòßÐèÓ^²ì¡£

¡¡¡¡»ù±ŸÃ棺

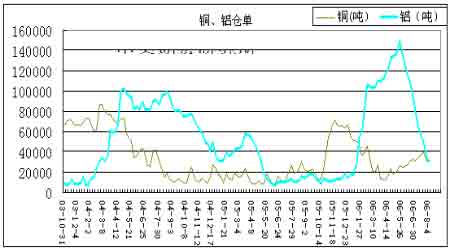

¡¡¡¡ûäX}ÎßBÀmʮһÖÜÏÂœµ£¬ÙYÔŽºÁŠï@ÖøpÝp

¡¡¡¡œØÖ¹8ÔÂ4ÈÕ£¬ÉÏÆÚËùäXìŽæ¿Éœ»žîØÎïÁ¿é47650£¬p9358£¬×¢Ô}Î30085£¬Ý^ÉÏÖÜp4341£šÒÏÂD£©£¬ÒÑßBÀmʮһÖÜŽó·ùÏÂœµ¡£Ç°ÆÚëSÖøûäXržñÅÊÉý£¬ŠäXÙYÔŽµÄÎüÒýÁŠÔöŒÓ£¬§ÖÂ}εÁ¿ÑžËÙßfÔö£¬Ò»¶È³¬ß^È¥Äê}εÄ×îžßˮƜ¡£Ä¿Ç°äXìŽæÙYÔŽÁ¿Œ°×¢Ô}ÎÁ¿ÒÑßBÀmʮһÖÜŽó·ùœµµÍ£¬ï@ÊŸÙYÔŽºÁŠÒÑœ×îŽó»¯£¬²¢Žó·ùpÝp¡£

¡¡¡¡DÒ»£ºÉϺ£ÆÚØœ»Ò×Ëùã~¡¢äXÿÖÜ}Ρ¡

¡¡¡¡

ã~¡¢äX}Î×ßÝD(íÔŽ£ºÉϺ£ÆÚØœ»Ò×Ëù)

ücôŽË̲鿎ȫ²¿ØœÐÂÂDƬ

¡¡¡¡°Í¿ËÈRÙY±ŸÀ^Àm¿ŽºÃÉÌÆ·ÊÐö¡¡Â·Q²»ŽæÔÚÅÝÄ¡¡

¡¡¡¡Í¶ÙYãyÐаͿËÈRÙY±ŸÔÚœüÆÚœo¿ÍôµÄŒŸ¶ÈÕ¹ÍûóžæÖзQ£¬2006ÄêµÚ¶þŒŸÉÌÆ·ÊÐöêö²»\ÕÖ£¬µ«ržñsŸ°ŽóówÍêºÃ£¬¶øÇÒ²»ŽæÔÚÅÝÄ¡£¡°ÎÒÖ÷Òª¿Ž·šÒ»Èçß^È¥¡£ÎÒ²»ÕJéÉÌÆ·ržñÉÏqÊÇͶCÅÝÄ¡£¡±°Í¿ËÈRÕfµÀ£¬²¢·QqÝŸÓÚÒ»¶ÎrÆÚµÄͶÙY²»×㣬ÒÔŒ°¹©ÐèÃæÀû¶àµÄœYÐÔ×»¯¡£¡°ÉÏÊößMÕ¹ÕýÔÚ²¿·ÖÊÐöÒýÆðÀÖصÄÄ¥²Á£¬ÊÇÄ¥²Á¶ø·ÇÅÝÄŒ€°lÁËÊÐöáÇé¡£¡±¡¡

¡¡¡¡°Í¿ËÈRÙY±Ÿ·QŠÈ«ÇòœúÜÛEÒÔŒ°ÉÌÆ·ÐèÇóÃôžÐÐÔµÄúnÁîÊÐöÊÜû£¬²¢îAÆÚÉÌÆ·×ÓÐÐIŒ°ÎÆ··NÎŽí×ßÝ¢³öÐзֻ¯¡£¡¡ÔͶÐÐÈÔ¿ŽºÃ»ù±ŸœðÙÇ°Ÿ°£¬ÓÈÆäã~ºÍä\£¬²¢±íÊŸÙFœðٵĺêÓ^œúhŸ³ÔÚÞDºÃ£¬ÌØeÊÇüSœð¡£Þr®aÆ·ÆÚØÖУ¬°Í¿ËÈRÙY±ŸÇà²AÌǺÍÓñÃ×£¬ÒòÓÃíÖÆÔìÉúÎïÈŒÁϵÄÒÒŽŒÇ°Ÿ°ÏòºÃ¡£¡¡

¡¡¡¡³ö¿ÚÍ˶Õþ²ß¢Õ{¡¡ÓÐÉ«œðÙIÃæÅR¿Œò¡¡

¡¡¡¡œñÄêÉÏ°ëÄ꣬ÎÒøÓÐÉ«œðÙßM³ö¿ÚÙQÒ׿î~ß_µœ277.31|ÃÀÔª£¬±ÈÈ¥ÄêͬÆÚÔöéL24.7£¥¡£µ«ÓÉÓÚһЩƷ·NµÄržñŒ°³ö¿ÚÍË¶Ó°í£¬²¿·ÖÆ··NßM³ö¿ÚÓÐËùÏÂœµ£¬ÆäÖП«ã~ßM¿ÚÁ¿ÏÂœµ£¬³ö¿ÚÁ¿ÔöŒÓ£»ëœâäXßM³ö¿ÚÁ¿ÏÂœµ£¬äX²ÄßM³ö¿ÚÁ¿ÔöŒÓ¡£¶øÏ°ëÄê¿ÉÄܳöÅ_еijö¿ÚÍ˶Õþ²ß£¬ÆäÍ˶ÂÊÏÂÕ{µÄÖØücÈÔÊÇÓÐÉ«œðÙ®aÆ·¡£

¡¡¡¡Ÿ«ã~ßM¿Úœµ³ö¿ÚÔöþœyÓ£¬1ÖÁ6ÔÂÎÒøÓÐÉ«œðÙ³ö¿Úî~104.57|ÃÀÔª£¬±ÈÈ¥ÄêͬÆÚÔöéL33.7£¥¡¡£»ßM¿Úî~172.74|ÃÀÔª£¬±ÈÈ¥ÄêͬÆÚÔöéL19.8£¥£¬Ôö·ù³ö¿ÚŽóÓÚßM¿Ú£¬µ«ÓÐЩœðÙÆ··NµÄßM³ö¿ÚÁ¿ÏÂœµ¡£±ÈÈ矫ã~£¬1ÖÁ6Ô£¬ÎÒøßM¿ÚŸ«ã~41.48Èf£¬±ÈÈ¥ÄêͬÆÚÏÂœµ42.4£¥£»ßM¿Úã~²Ä53.61Èf£¬±ÈÈ¥ÄêͬÆÚÏÂœµ1.1£¥£»Í¬ÆÚ³ö¿ÚŸ«ã~14.31Èf£¬±ÈÈ¥ÄêͬÆÚÔöéL326.3£¥¡£ŽËÍ⣬ëœâäXßM³ö¿ÚÁ¿ÏÂœµ£¬äX²ÄßM³ö¿ÚÁ¿ÔöŒÓ¡£

¡¡¡¡£ŒÒ·ÖÎö£¬Ÿ«ã~ßM¿ÚÏÂœµÖ÷ÒªÊÜøëHã~rŸÓžß²»ÏµÄÓ°í£¬¶ø³ö¿ÚµÄŽó·ùÔöŒÓtÖ÷ÒªÓÉÓÚã~Ò±®aÄܵÄÉÏÉý¡£¡¡ëœâäXßM³ö¿ÚÏÂœµtÊÇøÈ®aÄܵÄá·ÅÒÔŒ°³ö¿ÚÕ÷¶Ó°íÆóI³ö¿Ú·eOÐÔÔì³É¡£ŽËÍ⣬ÓÉÓÚøÈãU¡¢ä\µVÙYÔŽµÄŸoȱ£¬ãU¡¢ä\³ö¿ÚÁ¿Œ°ãUŸ«µVßM¿ÚŸùŽó·ù¶ÈÔöŒÓ¡£

¡¡¡¡ÓÐÉ«œðÙ³ÉÕ{ÕûÖØüc25ÈÕ£¬œúß\ÐП֞±ŸÖéLÖìºêÈαíÊŸ£¬¡°œµµÍ²¿·Ö®aÆ·³ö¿ÚÍ˶ÂʵÄÕþ²ßßÔÚÑП¿ÖУ¬ÓÐêP²¿éTÕýÔÚßMÒ»²œÏÍšºÍ

fÉÌ£¬ŸßówÊ©régÐèÒªóøÕÔºÅúÊ¡£¡±

¡¡¡¡þÁ˜⣬ŽËŽÎ³ö¿ÚÍ˶Õþ²ßµÄÕ{Õû£¬ÓÐÉ«œðÙÐÐI¢ÊÇÒ»ÖØÒª·œÃ棬ã~¡¢äX¡¢æVµÈŽó²¿·Ö°ë³ÉÆ·µÄ³ö¿ÚÍ˶ÂÊ¿ÉÄÜÈ«ÃæÏÂœµ¡£ÐÂÕþ²ßÖ÷ÒªŠžßÄܺġ¢žßÎÛÈŸºÍµÍžœŒÓÖµ®aÆ·Œ°ÙYÔŽÐÔ®aÆ·È«ŸÕ{Õû¡£ÓзÖÎö±íÊŸ£¬ß@¢ŠÓÐÉ«œðÙÐÐIµÄœYÕ{Õû§íÒ»¶šÓ°í£¬ÓÈÆäÊdzö¿ÚµÁ¿Ý^ŽóµÄŽóÐÍÆóIÊÜÓ°í×îŽó£¬¶øÇÒŠøÈÊÐöµÄ®aÆ·ržñÒ²þ®aÉúÓ°í¡£

¡¡¡¡ÓÐÏûÏ¢·Q£¬ÓÐÉ«œðٵijö¿ÚÍ˶Õ{Õû±ŸíªÔÔÚ7ÔÂ1ÈÕÊ©£¬µ«ÓÉÓÚÆóIºÍ

fþŠÒ»Ð©Õ{ÕûµÄ·ŽªÁÒ£¬ÒòŽËŸßówÕ{ÕûrégßtßtÎŽ¶š£¬×î³õÓäXµÄ°ë³ÉÆ·µÈÆ··N³ö¿ÚÍ˶¶ÂÊÄ13£¥ÏÂÕ{ÖÁ5£¥¡£¡¡