我國及全球的鐵礦石供應和需求情況

世界鐵礦石生產、消費

1.世界鐵礦石生產情況

(1)世界鐵礦石產量整體呈上升趨勢

2000年以后,全球特別是亞洲地區鋼鐵工業的快速發展,帶動了世界鐵礦石消費量的大幅提高,進而促進了全球鐵礦石的生產。2002至2011的十年間,總體產量呈上升趨勢,增加了10.5億噸,年均增長量約為1.05億噸,年均增長率為8.49%,特別是自2003至2007年,年均增長率超過10%。2011年,全球鐵礦石產量為20.4億噸。

(2)世界鐵礦石生產較為集中

南美洲、亞洲、大洋洲是近年來全球鐵礦石增產的主要來源區域,這些地區的主要鐵礦石生產國分別是巴西、中國、印度、澳大利亞等。2002~2011年間,澳大利亞、中國(原礦產量)兩國的鐵礦石年增長量都超過了2000萬噸,巴西、印度超過1000萬噸左右,上述四國年增長量之和超過全球的90%。可見,全球鐵礦石的生產較為集中。

表1 2002—2011年除中國外全球鐵礦石產量前十國家生產情況

(單位:萬噸)

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| 巴西 | 22510 | 24560 | 27052 | 29240 | 31863 | 33653 | 34600 | 30500 | 37200 | 39100 |

| 澳大利亞 | 18722 | 21200 | 23470 | 25753 | 27509 | 29906 | 34980 | 39390 | 43280 | 48790 |

| 印度 | 8640 | 9910 | 12060 | 14271 | 18092 | 20694 | 22300 | 21860 | 21200 | 19600 |

| 俄羅斯 | 8435 | 9137 | 9698 | 9676 | 10390 | 10495 | 9927 | 9205 | 9906 | 10380 |

| 烏克蘭 | 5890 | 6250 | 6554 | 6857 | 7310 | 7743 | 7181 | 6583 | 7917 | 8119 |

| 美國 | 5150 | 4848 | 5470 | 5430 | 5290 | 5240 | 5360 | 2650 | 4950 | 5360 |

| 南非 | 3648 | 3809 | 3927 | 3954 | 4133 | 4156 | 4900 | 5540 | 5690 | 5290 |

| 加拿大 | 3090 | 3332 | 2826 | 3013 | 3497 | 3410 | 3210 | 3300 | 3750 | 3710 |

| 瑞典 | 2028 | 2150 | 2227 | 2326 | 2330 | 2471 | 2380 | 1770 | 2530 | 2610 |

| 委內瑞拉 | 2089 | 1920 | 2002 | 2118 | 2210 | 2065 | 2150 | 1490 | 1400 | 1600 |

| 合計 | 80202 | 87116 | 95286 | 102638 | 112624 | 119833 | 126988 | 126168 | 137823 | 144559 |

| 全球 | 98614 | 115923 | 125205 | 140064 | 157674 | 169914 | 169267 | 159486 | 186890 | 204215 |

| 十國所占比重 | 81.33 | 75.15 | 76.10 | 73.28 | 71.43 | 70.53 | 75.02 | 79.11 | 73.74 | 70.79 |

(資料來源:IISI,世界鋼鐵年鑒)

(3)三大礦山的供給優勢明顯

世界三大鐵礦石生產公司為澳大利亞力拓(Rio-Tinto)公司、必和必拓(BHP Billiton)公司以及巴西淡水河谷(VALE)公司,2012年三大鐵礦石生產公司共生產鐵礦石6.8億噸,同比增長2.4%。其中VALE3.2億噸,同比下降0.84%;必和必拓公司1.61億噸,同比增長7.7%;力拓公司1.99億噸,同比增長2.4%。

表2 2004—2009年三大廠商鐵礦石產量(單位:萬噸)

| 國家 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| VALE | 21127 | 23385 | 26415 | 29593 | 29337 | 22934 | 30946 | 32260 | 31990 |

| BHP | 8422 | 9675 | 9707 | 9942 | 11226 | 12511 | 12806 | 14940 | 16080 |

| RIO | 10780 | 12450 | 13280 | 14470 | 15340 | 17150 | 18463 | 19177 | 19900 |

| 合計 | 40332 | 45516 | 49407 | 54002 | 55906 | 52595 | 62215 | 66377 | 67970 |

| 占全球產量比重(%) | 34% | 35% | 29% | 31% | 31% | 33% | 33% | 32.5% | 36% |

(資料來源:由各公司公開年報整理)

2.世界鐵礦石消費情況

(1)世界鐵礦消費量逐年增長

2001—2012期間,全球鐵礦石消費增長了88.0%,年均增長率5.9%,其中中國鐵礦石消費增長約4.2倍,年均增長率達13.8%;印度鐵礦石消費增長在08年前也十分迅速,平均增長率接近8%,但09年后其消費增長幾乎停滯。2001—2012年間,除中國外其他九個國家的鐵礦石消費增長緩慢,近五年的平均年增長率僅為0.96%;除中國外全球其他國家的鐵礦石消費量年均增長率為0.5%。

(2)中國需求是主要推動力

2000—2011年世界生鐵產量排前十的國家鐵礦石表觀消費量占全球比重的變遷如下圖所示。可以看出,中國躍升了35.3個百分點,達到2010年的53.6%;日本、美國、俄羅斯下降幅度較大,分別下降6.3%、5.5%和4.1%,;德國由5.0%降至2.4%,下降2.6%,烏克蘭下降1.8%,韓國下降幅度較小,約在1個百分點,而印度消費量在總消費量中比重則小幅上升,上漲2.2%。

(3)世界各國進口來源各有差別

各國鐵礦石的來源并不相同。日本鐵礦石99%以上依賴進口。日本進口的鐵礦石61%源自澳大利亞,21%源自巴西,8%源自印度,4%源自南非。韓國、德國和意大利所消費的鐵礦石也幾乎100%依賴進口,這四個國家均主要從巴西和澳大利亞獲得鐵礦石;美國50%左右的鐵礦石依靠進口,主要從澳大利亞、巴西、印度、南非以及委內瑞拉等國獲得;俄羅斯、烏克蘭、印度和巴西的鐵礦石則主要來自本國。

2012年中國消費的鐵礦石中,有37.3%是由本國供給,62.7%依靠進口。該年中國進口的鐵礦石中,47.2%源自澳大利亞,22.1%源自巴西,4.4%源自印度,5.4%源自南非。

我國鐵礦石生產、消費

1.我國鐵礦石生產情況

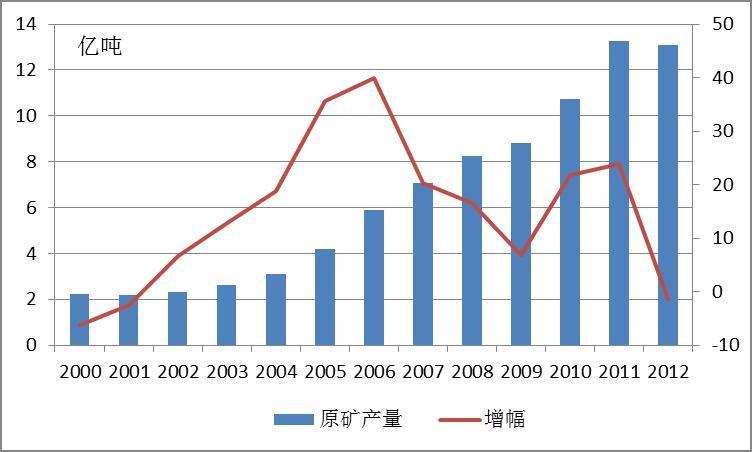

(1)鐵礦石產量不斷增加

近幾年我國鋼鐵行業高速發展,對鐵礦石的需求大幅度增加,帶動我國鐵礦石產量不斷增長。

2001年我國原礦產量為2.18億噸,比2000年下降了2.5%,隨后逐年增長,到2005年我國鐵礦石原礦產量達到了4.2億噸,同比增長35.6%,比2001年產量幾乎翻了一番。“十一五”期間鐵礦石產量年均增長率超過20%,2012年鐵礦石原礦產量達13.1億噸。

2000~2012年我國鐵礦石原礦產量

(資料來源:中國冶金礦山企業協會)

(2)環渤海地區產量最大

分地區來看,環渤海地區鐵礦石原礦產量最大,為7.2億噸,接近全國總產量的55%,如果考慮臨近環渤海地區的山西及內蒙古兩個省份,則該區域的產量在全國中的比重超過60%。西南地區和華北其他地區產量比重也較高,均超過10%,而長三角地區和華南沿海地區產量較低,不足0.5億噸,在全國的總產量中比重不足3.5%。

表3 2012年我國各區域鐵礦石原礦產量明細

| 地區 | 產量(億噸) | 占全國比重(%) |

| 環渤海地區 | 7.20 | 54.96 |

| 長三角地區 | 0.46 | 3.49 |

| 華南沿海地區 | 0.44 | 3.38 |

| 華北其他地區 | 1.74 | 14.06 |

| 中南其他地區 | 0.67 | 5.12 |

| 西南地區 | 1.90 | 14.51 |

| 西北地區 | 0.58 | 4.40 |

(數據來源:中國鋼鐵工業協會)

(3)鐵礦石生產區域較為集中

分省份來看,除天津、上海、寧夏和西藏受資源限制,沒有進行鐵礦石開采外,其他各地區均有生產。其中,河北、四川產量較多,分別為5.2億噸、1.6億噸。另外,遼寧、山西和內蒙古產量也較多,分別為1.5億噸、8130萬噸和8049萬噸。河北、遼寧、四川、內蒙、山西五個地區的鐵礦石產量占我國總產量的77%左右。如圖所示,河北省產量比重最大,達到40%;其次是四川,為12.4%;遼寧、山西和內蒙比重分別為11.8%、6.2%和6.1%。

從歷年比例看,河北和遼寧產量較高,合計占總產量的50%以上,四川鐵礦石產量近五年來增加迅速,其他省市比例變化不大,中國鐵礦石生產區域較為集中。

(4)我國鐵礦石生產集中度較低

我國鐵礦石生產商多為小型礦山企業,鐵礦石生產集中度較低。根據中國冶金礦山企業協會統計,截至2011年12月,我國在統礦山企業共1596家。前十名的產量合計不足總產量的18%,這十家鐵礦石生產商全部為國有企業。

表4 2010年中國十大鐵礦石生產商(單位:百萬噸)

| 省份 | 原礦產量 | 精礦產量 | |

| 鞍山鋼鐵 | 遼寧 | 45.6 | 15.6 |

| 河北鋼鐵 | 河北 | 26.4 | 5.7 |

| 包頭鋼鐵 | 內蒙古 | 24.5 | 8.5 |

| 攀鋼集團 | 四川 | 20.9 | 7.9 |

| 太原鋼鐵 | 山西 | 19.2 | 5.9 |

| 本溪鋼鐵 | 遼寧 | 17.7 | 6.5 |

| 首鋼總公司 | 河北 | 13.0 | 4.6 |

| 馬鋼集團 | 安徽 | 9.5 | 2.4 |

| 四川川威鋼鐵 | 四川 | 8.5 | 2.0 |

| 寶鋼集團 | 上海 | 7.5 | 4.0 |

| 合計 | 192.8 | 63.1 | |

| 占全國總量比例(%) | 18.3% | 17.1% |

(數據來源:CISA)

2.我國鐵礦石消費情況

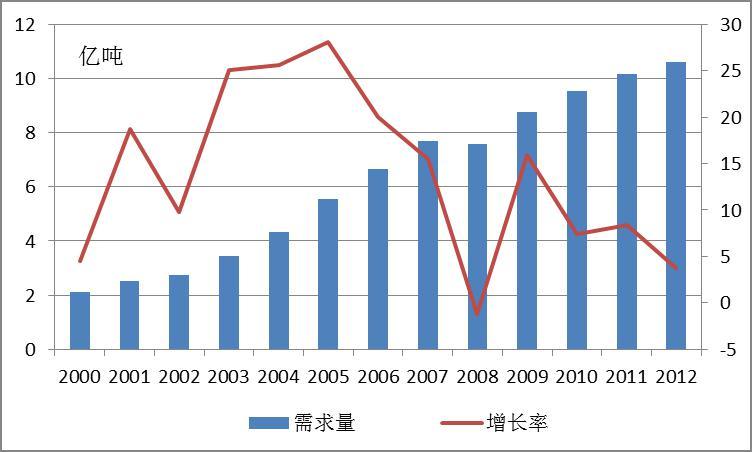

(1)我國鐵礦石需求量逐年增大

鋼鐵企業為鐵礦石最終消費者,鋼鐵產能分布決定了鐵礦石消費格局。從歷年情況來看,我國鐵礦石需求量逐步增大。2008年,我國生鐵產量4.69億噸,對鐵礦石的需求在7.5億噸左右。到2009年生鐵產量上升到5.44億噸,對鐵礦石的需求量在8.7億噸左右,同比增長15.9%。我國鐵礦石產量也一直伴隨消費量增加而上升。但是進入2010年后,我國鐵礦石的消費增長率明顯放緩,一方面鋼鐵產能受限壓縮了對鐵礦石需求;另一方面,鐵礦石價格不斷高企,也導致囤積、炒作鐵礦石風險加大,抑制了投機需求。

2001—2012年我國鐵礦石需求量走勢

(資料來源:中國冶金礦山企業協會)

(2)我國鐵礦石需求較為集中

從生鐵產量上,河北省生鐵產量較多,2012年,河北省鋼鐵產量超過1億噸,山東、遼寧、江蘇的生鐵產量近兩年均超過5000萬噸,這幾個省份為鐵礦石主要需求省區。

從省市比例來看,近五年中,河北、山東、遼寧、江蘇、山西、湖北、河南生鐵產量占比基本穩定,比重變化不大,其他省市合計比例下降1%。從總體比例來看,生鐵產量排名前七的省市在總量中比重約為64%,表明我國鐵礦石需求也較為集中。

(3)鐵礦石需求集中在環渤海地區

從區域來看,環渤海地區的生鐵產量為2.96億噸,占全國總產量的45.1%;長三角地區的生鐵產量接近1億噸,為總產量的16.1%,居第二位,但僅為環渤海地區的1/3左右;華北、中南其他地區所占比重亦超過10%,西北地區、華南沿海地區以及西南地區,生鐵產量較低,不足10%。從需求地域看,鐵礦石的需求也集中在環渤海地區。

表5 2012年我國各區域生鐵產量

| 地區 | 產量(億噸) | 占全國比重(%) |

| 環渤海地區 | 2.96 | 45.07 |

| 長三角地區 | 1.06 | 16.12 |

| 華南沿海地區 | 0.29 | 4.36 |

| 華北其他地區 | 0.70 | 10.64 |

| 中南其他地區 | 0.83 | 12.55 |

| 西南地區 | 0.43 | 6.57 |

| 西北地區 | 0.31 | 4.70 |

(數據來源:鋼之家)

(4)重點鋼廠產量提高明顯

從下圖中可以看出,“十一五”期間,我國產量前十的鋼鐵企業產量在總產量中比重有明顯提高,從2006年的不足35%,到2010年的48.26%,提高超過13個百分點,中國鋼鐵產業的集中度提升,表明政府調控鋼鐵產業的政策卓有成效。