āÃÞÖðuÐÎģÉëAķÎÐÔĩŨēŋ ķĖÆÚÓÐÍûßM(jĻŽn)ÐÐÕðĘÕûĀí

http://www.sina.com.cn 2006Äę08ÔÂ07ČÕ 00:19 ąą·―ÆÚØ

āÃÞÖðuÐÎģÉëAķÎÐÔĩŨēŋ ķĖÆÚÓÐÍûßM(jĻŽn)ÐÐÕðĘÕûĀí

ĄĄĄĄāÖÝĘÐöĢš ąūÖÜāÖÝÃÞŧĻīó·ų·īĢŽ―K―Y(jiĻĶ)ÁËÉķāÔÂĩÄîjÝĄĢÖũÁĶšÏžsCF0611ģöŽF(xiĻĪn)ŌŧķĻÔö}ĢŽÖÜČýģÉ―ŧÃũï@U(kuĻ°)īóĢŽÓÐëAķÎÐÔĩŨēŋÛEÏóĄĢ

ĄĄĄĄąūÖÜāÖÝÃÞŧĻ}ÎĀ^Ām(xĻī)pÉŲĢŽķøÓÐЧîA(yĻī)óĀ^Ām(xĻī)ÏÂ―ĩĄĢ―ØÖđĩ―8ÔÂ4ČÕŪ(dĻĄng)ÖÜĢŽāÖÝ―ŧŌŨËųÃÞŧĻ}Îĩ(shĻī)ÁŋđēÓ1651ĢŽÝ^ÉÏÖÜpÉŲ293ĢŽÓÐЧîA(yĻī)ó27ĄĢ(ĶąČČĨÄęÍŽÆÚ}Î3654ĢŽÓÐЧîA(yĻī)ó150)

ĄĄĄĄ

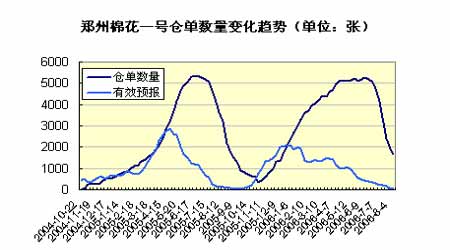

āÃÞŌŧĖ}Îĩ(shĻī)ÁŋŨŧŊDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄŨĒĢšŌŧÃÞŧĻ}ÎĶŠ(yĻĐng)1―ŧļîÎÎŧ(đŦķĻÖØÁŋ20)

ĄĄĄĄž~žsĘÐöĢšž~žsÃÞŧĻąūÖÜĀ^Ām(xĻī)·īĢŽļÉšĩĖėâČÔĘĮĘÐöĀûÓÃĩÄÖũŌŠî}ēÄĢŽķøÆÚrÕðĘÃũï@žÓĄĄĢžžÐg(shĻī)ÉÏĢŽÃĀÃÞÖðu―Ó―üĮ°ÆÚĩÄģÉ―ŧÃÜžŊ

^(qĻą)ĢŽîA(yĻī)ÓÉÏÐÐŨčÁĶÝ^īóĄĢ

ĄĄĄĄþ(jĻī)ÃĀøÞr(nĻŪng)I(yĻĻ)ēŋ(USDA)8ÔÂ3ČÕ°l(fĻĄ)ēžĩÄÃĀÃÞģöŋÚÖÜóĢŽÔÚ7ÔÂ21ČÕĩ―7ÔÂ27ČÕß@ŌŧÖÜĢŽÃĀøđēäNĘÛęĩØÃÞ11420ĢŽÝ^ÉÏŌŧÖÜÔöžÓÁË18%ĢŽĩŦÝ^―üËÄÖÜÆ―ūųĩÍģö51%Ģŧ2006/2007ÄęķČÐÂÃÞšžs14162ĢŽąČÉÏÖÜpÉŲ2%ĢŧŪ(dĻĄng)ÖÜÃĀÃÞëHŅbß\Áŋé134610ĢŽÝ^Į°ŌŧÖÜÔöžÓ29%ĢŽÝ^―üËÄÖÜÆ―ūųËŪÆ―ļß44%ĄĢ

ĄĄĄĄÖÐøŪ(dĻĄng)ÖÜšžsßM(jĻŽn)ŋÚ3350ĢŽÝ^Į°ŌŧÖÜÔöžÓ148%ĢŽÕžŪ(dĻĄng)ÖÜÃĀÃÞģöŋÚŋÁŋĩÄ29%ĢŧŅbß\53053 ĢŽÝ^Į°ŌŧÖÜÔöžÓ13.9%ĢŽÕžÃĀÃÞŅbß\ŋÁŋĩÄ39%ĄĢ

ĄĄĄĄ―ØÖđĩ―8ÔÂ1ČÕÃĀøCFTC―ŧŌŨÉĖN(yĻīn)YBOTÃÞŧĻÆÚØ·ÖîóļæÖÐï@ĘūĢŽŧų―ðÔÚÃÞŧĻĘÐöÔöķāpŋÕĩÄÓŨũĢŽģÖÓÐ12091ôŋÕî^īįĢŽķøÉÏÖÜß@Ōŧĩ(shĻī)þ(jĻī)éôŋÕ15988ĘÖĄĢ

ĄĄĄĄ

NYBOTÃÞŧĻÆÚØŧų―ðî^īįÅcrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

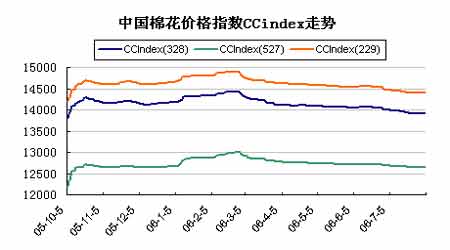

ĄĄĄĄŽF(xiĻĪn)ØĘÐöĢšąūÖÜøČ(nĻĻi)ŽF(xiĻĪn)ØÃÞrļņÖðuĒ·(wĻ§n)ĢŽēĒģöŽF(xiĻĪn)ŌŧķĻĩÄ·īĄĢÓÉÓÚÔŲÓÐßM(jĻŽn)ŋÚÅäî~Ôö°l(fĻĄ)ĩÄũÂÏûÏĒĢŽžŋSēÉŲČÔĘĮëSÓÃëSŲIĄĢąūÖÜÖÐøÃÞŧĻrļņÖļĩ(shĻī)ÖÐ328ÃÞŧĻór13919ĢŽÝ^ÉÏÖÜq5ücĄĢ

ĄĄĄĄ

ÖÐøÃÞŧĻrļņÖļĩ(shĻī)CCindexŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

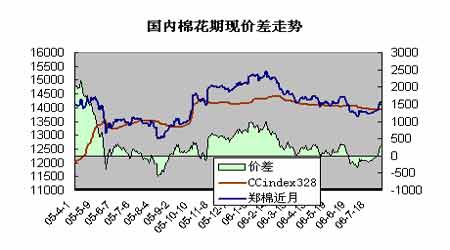

ĄĄĄĄøČ(nĻĻi)ÆÚŽF(xiĻĪn)rēîĢšąūÖÜŽF(xiĻĪn)ØrļņÝ^é·(wĻ§n)ķĻĢŽķøÆÚØ―üÔšϞsīó·ų·īĢŽÆÚØÉýËŪīó·ųĖáļßĢŽÓÉØ(fĻī)ÞD(zhuĻĢn)ÕýĄĢDÖÐËųĘūĩÄÆÚØrēÉÓÃĩÄĘĮŽF(xiĻĪn)ØÔÂĮ°ŌŧÔÂĩĚϞsČÕ―Y(jiĻĶ)Ëãr(žī5ÔÂēÉÓÃCF0506ĢŽŌÔīËîÍÆ)ĢŽķøŽF(xiĻĪn)ØēÉÓÃĩÄĘĮÖÐøÃÞŧĻÖļĩ(shĻī)CCIndex328ĄĢ°īÉÏĘö·―·ĻÓËãĢŽąūÖÜÆÚŽF(xiĻĪn)rēîé286ÔŠ/ĢŽÉÏÖÜé-15ÔŠ/ĄĢ

ĄĄĄĄ

ļôÄęÃÞŧĻÆÚŽF(xiĻĪn)rēîŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―(jĻĐng)ÐÂÂDÆŽ

ĄĄĄĄšóĘÐŋī·Ļ

ĄĄĄĄŨî―üŌŧÖÜĢŽāÖÝÃÞŧĻÆÚØģöŽF(xiĻĪn)(qiĻĒng)Å·īĢŽÖũÁĶCF0611šÏžsrÉýÁŋÔöĢŽÖÐÖđÁË6ÔÂÖÐŅŪŌÔíĩÄîjÝĄĢëSÖøžūđ(jiĻĶ)ĩÄÍÆŌÆĢŽÃĀÃÞĩÄĖėâģīŨũŧÖÍ(fĻī)ÁËāÃÞĘÐöĩÄČËâĢŽķøßM(jĻŽn)ŋÚÃÞÅäî~ĘĮ·ņÔö°l(fĻĄ)ĩČÏûÏĒÃæŌĀÅfēŧōÃũĀĘĄĢ

ĄĄĄĄļųþ(jĻī)ÃĀøÞr(nĻŪng)I(yĻĻ)ēŋ7ÔÂÔÂóĩÄ―y(tĻŊng)ÓĢŽ2006/07ÄęķČÃĀøÃÞŧĻēĨ·NÃæ·eß_(dĻĒ)ĩ―5ÄęŨîļßËŪÆ―ĢŽé1528ČfÓĒŪĢŧĘÕŦ@Ãæ·eîA(yĻī)yHÓÐ1278ČfÓĒŪĢŽÃũï@ĩÍÓÚĮ°ÉÄę·ÝĢŽ·ÅÃæ·eąČÂĘĖáļßĩ―16%ĢŽß_(dĻĒ)ĩ―1998ÄęĩÄŨîļßËŪÆ―ĄĢÔėģÉß@ŌŧîA(yĻī)ÆÚÕýĘĮÎũÄÏŪa(chĻĢn)

^(qĻą)ĩÄĩÂŋËË_ËđÔâÓöģÖĀm(xĻī)ĩÄļÉšĩÉŲÓęĖėâĄĢUSDAŨîÐÂđŦēžĩÄŨũÎïÉúéLóļæï@ĘūĢŽÐÂŨũÃÞŧĻÉúéL îrēîÖÁšÜēîąČÂĘé34%ĢŽķøČĨÄęÍŽÆÚÆ―ūųé11%ĢŧÐÂŨũ(yĻu)ÁžÂĘé39%ĢŽßh(yuĻĢn)ĩÍÓÚČĨÄęÍŽÆÚĩÄ61%ĄĢ7ÔÂóļæÖÐÃĀøÃÞŧĻŪa(chĻĢn)ÁŋÓËãēÉÓÃÁË2002-2005ÄęķČĩÄÆ―ūųĘÕŦ@Ãæ·eÎŪa(chĻĢn)770°õ/ÓĒŪĢŽķø°īÄŋĮ°ĩÄÉúéL îríŋīĢŽ2006/07ÄęķČëHĘÕŦ@ÎŪa(chĻĢn)ŋÉÄÜŌŠąČß^ČĨ4ÄęĩÄÆ―ūųÖĩÆŦĩÍĄĢąūÔÂ11ČÕžīĒđŦēž8ÔÂóļæĒĘĮÃĀøÞr(nĻŪng)I(yĻĻ)ēŋĩÚŌŧīÎļųþ(jĻī)ĖïégĩØÕ{(diĻĪo)ēéíĶŪa(chĻĢn)ÁŋßM(jĻŽn)ÐÐîA(yĻī)đĀĢŽČįīËĩÄîA(yĻī)yĩ(shĻī)þ(jĻī)ļüÓÐÕf·þÁĶĢŽŌēĒĘĮÎīíĩ(shĻī)ÔÂđĐÐčîA(yĻī)yĩÄÖļ§(dĻĢo)ĄĢÓÉÓÚÃrÃĀÃÞŪa(chĻĢn)ÁŋÕ{(diĻĪo)ÕûŋÉÄÜÝ^īóĢŽóļæĮ°šóÃĀÃÞÆÚrēĻÓŌēĒĄÁŌĄĢ

ĄĄĄĄ―üŌŧëAķÎĢŽøČ(nĻĻi)ÃÞŧĻĘÐöÏûÏĒîHķāĢŽĩŦoŌŧÍęČŦÂäĄĢĘÐöÖÐÖũŌŠĩÄÏûÏĒšÍũÂéÐÂ―ŪÃÞÅcßM(jĻŽn)ŋÚÃÞŌŧąČŌŧīîÅääNĘÛĄĒÐÂÔößM(jĻŽn)ŋÚÅäî~šÍĀÏÉĖÆ·ÃÞĩÄ―üÆÚÅÄŲuĄĢÄŋĮ°2005/06ÄęķČĩÄÐÂ―ŪÃÞäNĘÛūÂýĢŽžsÓÐŌŧ°ëŨóÓŌŲYÔīīæÓÚļũîÃÞŧĻĘÕŲÆóI(yĻĻ)ĘÖÖÐĄĢÞr(nĻŪng)°l(fĻĄ)ÐÐŌŠĮóŲJŋîÆóI(yĻĻ)ąØíÔÚ8ÔÂĩŨĮ°Ą°ëp―Y(jiĻĶ)ÁãĄąĢŽ·ņtĒČĄÏûŲJŋîĄĢĀĶ―äNĘÛÕþēßÖũŌŠéŪ(dĻĄng)Į°ÐÂ―ŪÃÞĩÄäNĘÛšÁĶĢŽŌōīËÖŧĘĮÅRrÐÔĩÄÕþēßĢŽķøĮŌHÏÞÓÚž{ČëÃÞŧĻŲ|(zhĻŽ)ÁŋzōówÖÆļÄļïĘÕŲĄĒžÓđĪĩÄÃÞŧĻĢŽÍŽrŌŠĮóēÉŲ·―ąØíÓÐßM(jĻŽn)ŋÚÃÞŧĻĩÄŲYŲ|(zhĻŽ)ĄĢēŧß^ĢŽáĶÐÂ―ŪÃÞĩÄ·öģÖÕþēßÔâĩ―ÁËČ(nĻĻi)ĩØÃÞÉĖĩÄŲ|(zhĻŽ)ŌÉĢŽŌōéß@ŌēDÕžČ(nĻĻi)ĩØÃÞŧĻĩÄĘÐö·Ýî~ĢŽøČ(nĻĻi)ÃÞĘÐÖðuÐÎģÉÁËÐÂ―ŪÃÞĄĒČ(nĻĻi)ĩØÃÞšÍßM(jĻŽn)ŋÚÃÞČý·―ļ ĩÄūÖÃæĄĢÔÚīæÓÐÓÃÃÞČąŋÚĩÄÍŽrøČ(nĻĻi)·ešīóÁŋėīæĢŽQēßÓŋÏķĻþžÓŌÔÖØŌĢŽķĖÆÚČ(nĻĻi)šÜëyΞÔö°l(fĻĄ)ßM(jĻŽn)ŋÚÅäî~ĄĢÞr(nĻŪng)I(yĻĻ)ēŋļąēŋéL·ķÐĄ―Ļ―üČÕĩÄČŦøÞr(nĻŪng)īåļÄļïÅc°l(fĻĄ)ÕđŨųÕþÉÏ―ĻŨhøžŌąMŋėģöÅ_ÃÞŧĻŨîĩÍąĢŨo(hĻī)rĘÕŲÕþēßĢŽŌÔī_ąĢÕûŪa(chĻĢn)I(yĻĻ)―Ąŋĩ·(wĻ§n)ķĻ°l(fĻĄ)ÕđĄĢąMđÜÉÏĘöÕþēßūßówĩÄēŲŨũž(xĻŽ)đ(jiĻĶ)ÉÐÎīÍęČŦÂäĢŽĩŦīËÛEÏóąíÃũÎīíÕþēßŌâÏō?qĻą)ĒŌÔąĢŨo(hĻī)Þr(nĻŪng)ÃņĀûŌæéÏČĢŽß@ÓÐĀûÓÚÎīíŌŧķÎrÆÚĩÄÃÞrĄĢ

ĄĄĄĄßM(jĻŽn)ŋÚÃÞÅäî~ČįšÎ°l(fĻĄ)·ÅÖŧQķĻÁËøČ(nĻĻi)ÃÞĘÐÏāĶøëHĘÐöĩÄ(qiĻĒng)ČõĢŽķøÃÞrĩÄéLÆÚÚ

ÝČÔĒŧØwĩ―ČŦĮōđĐĮóļņūÖÖŪÖÐĄĢICACŨî―üĩÄÔÂóï@ĘūĢŽÐÂÄęķČĘĀ―įÃÞŧĻŪa(chĻĢn)ÁŋîA(yĻī)ÓĒß_(dĻĒ)ĩ―2470ČfĢŽÐčĮóÁŋîA(yĻī)Ó2590ČfĢŽÝ^ÉÏÄęÔöéL3%ĄĢÖÐøžŋÓÃÃÞĀ^Ām(xĻī)ĀÓÃÞŧĻÏûŲMĢŽß_(dĻĒ)ĩ―(chuĻĪng)Óä1050ČfĢŽąČÉÏŌŧÄęķČÔöžÓ60ČfĄĢÖÐøßM(jĻŽn)ŋÚîA(yĻī)Ó420ČfĢŽĘđĘĀ―įÃÞŧĻŲQ(mĻĪo)ŌŨß_(dĻĒ)ĩ―950ČfĄĢĀ^ÃĀøšÍõÆeŋËËđĖđÖŪšóĢŽÓĄķČĒģÉéĩÚČýīóÃÞŧĻģöŋÚøĢŽģöŋÚ80ČfĄĢ2006/07ÄęĘĀ―įÆÚÄĐėīæîA(yĻī)ÆÚ980ČfĢŽÝ^2005/06ÄępÉŲ120ČfĄĢÔC(jĻĐ)(gĻ°u)îA(yĻī)y2006/07ÄęķČCotlook AÖļĩ(shĻī)ĒÝ^Į°ŌŧÄęķČÉÏqß_(dĻĒ)ĩ―64ÃĀ·Ö/°õĄĢÄĩ(shĻī)þ(jĻī)íŋīĢŽÆÚÄĐėīæĩÄpÉŲÖ§ÎÃÞŧĻrļņĩÄÚ

ÝÏōÉÏĢŽĩŦŋówđĐĮóÆ―šâļņūÖČÔÎīīōÆÆĢŽķøĮŌÆÚÄĐėīæ―ü1000ČfĩÄ―^Ķĩ(shĻī)ÁŋQķĻ·(wĻ§n)ÖÐÓÐÉýĩÄŋÉÄÜÝ^īóĄĢÁíŌŧ―ĮķČíŋīĢŽļũîóļæÖÐūų°ŅÖÐøžŋÏûŲMŌéČŦĮōÐčĮóÔö·ųĩÄÖũÁĶĄĢÄŋĮ°øČ(nĻĻi)ÃÞžÔÂŪa(chĻĢn)ÁŋČÔąĢģÖŋėËŲÔöéLĢŽßB(chuĻĪng)vĘ·ÐÂļߥĢéŌÖÖÆøČ(nĻĻi)ÍķŲYß^áĢŽîA(yĻī)ÓÏ°ëÄęŌÔž°ÃũÄęšęÓ^Õ{(diĻĪo)ŋØÁĶķČÓÐÍûžÓīóĢŽŌōīËÖÐøžŋÏûŲMļßËŲÔöéLēĒēŧČÝ·Ó^ĄĢžŲČįpÉŲŧō]ÓÐÖÐøÏûŲMĩÄÔö·ųĢŽÄĮÃīČŦĮōÃÞŧĻđĐĮóŌēĒļÄÉÆĢŽŌōīËŋīšÃíÄęÃÞĘÐĩÄÍŽrŌēÐčÖ(jĻŦn)ÉũĄĢ

ĄĄĄĄūCÉÏËųĘöĢŽÔÚ2006/07ÄęķČČŦĮōÃÞĘÐđĐÂÔÐĄÓÚĮóĩÄļņūÖÏÂĢŽøëHÃÞrÓÐÍûūSģÖÕðĘÉÏÐÐÚ

ÝĄĢÄŋĮ°ž~žsÃÞŧĻ·īÖũŌŠáĶÎũÄÏŪa(chĻĢn)

^(qĻą)ļÉšĩßM(jĻŽn)ÐÐģīŨũĢŽÖũÁĶ12ÔšϞsÖðu―Ó―üĮ°ÆÚģÉ―ŧÃÜžŊ

^(qĻą)ÓōĢŽUSDAĩÄ8ÔÂđĐÐčóļæšÜŋÉÄÜĘĮÆäÏōÉÏÍŧÆÆßĘĮŧØĩ―ÏäówĩÄęP(guĻĄn)æIĄĢžžÐg(shĻī)ÐÎB(tĻĪi)ÉÏĢŽāÃÞÖðuÐÎģÉëAķÎÐÔĩŨēŋÛEÏóĢŽķøÏûÏĒÃæĩÄēŧÃũĀĘžÓÉÏÃĀÃÞóļæĮ°ĩÄÖ(jĻŦn)ÉũĢŽāÃÞķĖÆÚÓÐÍûßM(jĻŽn)ÐÐÕðĘÕûĀíĢŽČįŌŠßM(jĻŽn)Ōŧē―Ũß(qiĻĒng)ßÐčŌŠŲY―ðÃæĩÄÅäšÏĄĢ

ĄĄĄĄÓ^ücHđĐ

ĒŋžĢŽēŲŨũïL(fĻĨng)ëUŨÔú(dĻĄn)ĄĢ

ĄĄĄĄąą·―ÆÚØ ÍõÁÁÁÁ