ĄĄĄĄÄ7ÔÂ22ČÕĩÄ18ÃČŦøĖĮIŲ|ÁŋđĪŨũþŨhšÍ7ÔÂ28ČÕĩÄČŦøĘģĖĮĘÐöÐÎÝž°Ï°ëÄęŨßÝ·ÖÎöŨųÕþÉþŨhÉÏÁË―âĩÄĮérĢŽšÍĘÖî^ĘÕžŊĩÄŲYÁÏĄĢÎŌĶ―ņšó°ŨĖĮÆÚrŨßÝßMÐÐÁË·ÖÎöšÍîAyĄĢŌÔÏÂÓ^ücĢŽÕīóžŌÖļ―ĖĄĢ

ĄĄĄĄŌŧĄĒ °ŨĖĮĩÄÉúŪaž°ÏûŲMÚ

Ý

ĄĄĄĄ(Ōŧ)ČŦĮō°ŨĖĮĩÄÉúŪaÅcÏûŲM

ĄĄĄĄČŦĮōŪaĖĮĩÄøžŌšÍĩØ

^ÓÐ100ķā(WÃËŨũéŌŧĩØ

^―yÓ)ĢŽČŦĮōÄęŪaĖĮÁŋžs1.30|-1.49|(ÕáĖĮŪaÁŋžsé9500Čf)ĢŽÆäÖÐŪaÁŋ50ČfŌÔÉÏĩÄøžŌšÍĩØ

^ÓÐ30ķāĄĢČŦĮōĖĮŪaÁŋ―ß^2002/2003ÕĨžūīó·ųÔöéL10%ß_ĩ―14880.7ČfšóĢŽ2003/2004ÕĨžūÏÂ―ĩ5%ŨóÓŌķøß_ĩ―14195.5ČfĢŽ2004/2005ÕĨžūÝ^ÉÏÕĨžūÏÂ―ĩ50ČfŨóÓŌĢŽ2005/2006ÕĨžūČÔÐĄ·ųpŪaĢŽ2006/2007ÕĨžūđĀÓÔöŪaĄĢŋówÉÏíŋīĢŽČŦĮōĖĮŪaÁŋĘĮÖðÄęÉÏÉýĩÄĄĢ

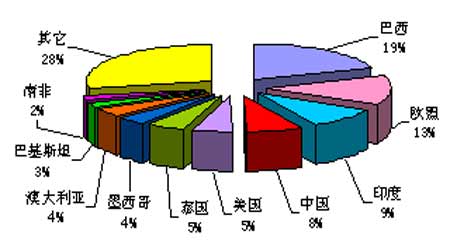

ĄĄĄĄČŦĮō10īóŪaĖĮø·ÖeĘĮ°ÍÎũĄĒWÃËĄĒÓĄķČĄĒÖÐøĄĒÃĀøĄĒĖĐøĄĒÄŦÎũļįĄĒ°ÄīóĀûĄĒ°ÍŧųËđĖđĄĒļįąČĢŽÆäÖаÍÎũĄĒWÃËšÍÓĄķČĩÄŪaÁŋūųģŽß^ČŦĮōĩÄ10%ĢŽšÏÓģŽß^40%ĄĢþÏāęPŲYÁÏ·ÖÎöĢŽ°ÍÎũĄĒWÃËĖĮŪaÁŋŌŧÖąąĢģÖÉÏÉýÚ

ÝĢŽÓĄķČĖĮŪaÁŋ―üÄęíēĻÓÝ^īóĄĢWÃËĘĮČŦĮōĩÚķþīó°ŨĖĮÉúŪašÍÏûŲMĩØ

^ĢŽÓÉÓÚâšōŌōËØĢŽÆäÓ°íHÏÞÓÚĖðēËîĖĮĢŧÓĄķČĄĒĖĐøĄĒ°ÄīóĀûĄĒ°ÍŧųËđĖđÔÚČŦĮōÖÆĖĮIÖÐĩÄÓ°í·ÖūÓĩÚ3ĄĒ6ĄĒ8ĄĒ9ĩÄÎŧÖÃĢŽĖĐøšÍ°ÄīóĀûģöŋÚ°ŨĖĮĩÄĩÁŋšÍąČĀýķžšÜīóĢŽžÓÖŪĩØĀíÉÏūāÎŌøÝ^―üĢŽß\ÝģÉąūēŧļßĢŽŌōķøÆäÖÆĖĮIĩÄ°lÕđĶÎŌøĖĮĘÐÓ°íÝ^īóĄĢ

ĄĄĄĄĘĀ―įĘģĖĮŪaÁŋĮ°ĘŪø(ĩØ

^)ŪaÁŋÕžŋŪaÁŋąČĀýD

ĄĄĄĄ

ĘĀ―įĘģĖĮŪaÁŋĮ°ĘŪø(ĩØ

^)ŪaÁŋÕžŋŪaÁŋąČĀýDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ(ķþ)ļũøŪaÁŋÓB

ĄĄĄĄþ°ÍÎũøëHĘģÆ·đĐŠđŦËū(Conab)ĩÄîAÓĢŽ―ņÄę°ÍÎũĩÄļĘÕáŪaÁŋĒß_ĩ―4.698|ĩÄvĘ·ÓäĢŽąČÉÏÕĨžūĩÄ4.314|ĩÄŪaÁŋÔöžÓÁË8.9%ĄĢ°ÍÎũ2006/07ÄęķČÐÂÕĨžūĒÄ4ÔÂé_ĘžÖÁ11ÔÂ―YĘøĢŽþĘĨąĢÁ_ĘģĖĮšÍļĘÕášÏþ(Unica)îAÓĢŽÐÂÕĨžūÖаÍÎũĩÄĘģĖĮģöŋÚĒß_ĩ―1940ČfĢŽķøČĨÄęĩÄģöŋÚÁŋHé1660ČfĄĢþÏĪĢŽ―ØÖđ2012ÄęĢŽ°ÍÎũŌŧđēŌŠ―ĻÁĒīóžs80ķāžŌĖĮSšÍūÆūŦÕôðsSĢŽšÄŲY300|ÃĀÔŠĄĢÓÉÓÚúÐÄĖĮSĩÄūÆūŦÉúŪaÁŋĒĖáĮ°īóÓÚĘģĖĮÉúŪaÁŋĢŽŌōīËÄŋĮ°°ÍÎũĖĮÉĖÕýÔÚīóÁŋŲŲIĘģĖĮĄĢëSÖøÖÐÄÏēŋĩØ

^ÕĨžūĩÄÍÆßMĢŽÃĀøŌÔž°ÆäËûøžŌšÍĩØ

^ĶÓÚ°ÍÎũŪaūÆūŦĩÄÐčĮóÁŋĒļüžÓÅĢŽ°ÍÎũŪĩØĩÄūÆūŦrļņļßÆóĢŽĘđĩÃß@Ô°ÍÎũ26ÖÝÖÐ20ÖÝĩÄūÆūŦrļņēŧÔŲï@ĩÃąČÆûÓÍrļņąãŌËĄĢÖŧÓÐŪ°ÍÎũŪĩØĩÄūÆūŦrļņéÆûÓÍrļņĩÄ70%ŨóÓŌēÅþļüÎüŌýÏûŲMÕߥĢ

ĄĄĄĄ―ØÖđ6ÔÂ21ČÕĢŽķíÁ_ËđÄßMŋÚÔĖĮžÓđĪŪaūŦÖÆĖĮ155ČfĢŽĩÍÓÚČĨÄęÍŽÆÚ172.2ČfĩÄŪaÁŋĄĢķíÁ_ËđŌŧđēÓÐ18žŌßMÐÐÔĖĮžÓđĪĢŽķøČĨÄęÍŽÆÚÓÐ26žŌĄĢß@18žŌĖĮSĀÛÓĘÕĩ―ßMŋÚÔĖĮ160.4ČfĢŽĩÍÅcČĨÄęĩÄ169.3ČfĄĢßMŋÚÔĖĮėīæĀÛÓ10.44ČfĢŽĩÍÓÚČĨÄęĩÄ17.97ČfĄĢþ―yÓĢŽÄŋĮ°ČŦøĀÛÓ·NÖēĖðēË97.1ČfđŦíĢŽąČČĨÄęÔöžÓ15.8ČfđŦíĄĢÄŋĮ°ĖðēËéLÝÏēČËĢŽÍÁČĀÖÐËŪ·ÖģäŨãĢŽÓÐĀûÓÚĖðēËĩÄÕýģĢÉúéLĄĢ

ĄĄĄĄÃĀøøžŌÞrI―yÓūÖÔÚÔÚ3ÔÂĩŨđŦēžĩÄĖðēË·NÖēÃæ·eŌâÏōóļæÖзQĢŽ―ņÄęĩÄĖðēË·NÖēÃæ·eĒß_ĩ―137.2ČfÓĒŪĢŽąČČĨÄęÔöžÓÁË6%ĢŽēËĖĮŪaÁŋŧÖÍĩ―ÕýģĢËŪÆ―ĢŽŪaĖĮÄÜÁĶĩÃĩ―ĖáļߥĢþÃĀøÞrIēŋĩÄîAÓĢŽ2007ÄęÃĀøĩÄĖðēËŪaÁŋīóžsÔÚ470ČfķĖŨóÓŌ(ÔĖĮÖĩ)ĢŽ2006ÄęÞrIēŋîAÓĩÄ438.3ČfķĖ(ÔĖĮÖĩ)ļßģö31.7ČfķĖ(ÔĖĮÖĩ)ĄĢ

ĄĄĄĄ2004/05ÕĨžūĢŽÓĄķČĩÄĘģĖĮŪaÁŋÏÂŧŽÖÁ1200ČfĩÄËŪÆ―ĢŽß@ÓĘđĩÃÓĄķČÕþļŪēŧĩÃēŧÖÆÓžĪîøČĘģĖĮđĪI°lÕđøČĖðÆ·ĐĩÄīëĘĐĄĢ2005/06ÕĨžūĢŽÓĄķČĩÄĘģĖĮŪaÁŋŧÖÍĩ―1190ČfĩÄËŪÆ―ĄĢÔÚ―ß^ŌŧÏûŲMļß·åÖŪšóĢŽß@ÐĐķāģöíĩÄĘģĖĮĘđÕþļŪēŧĩÃēŧŋž]ĩ―ģöŋÚĄĢ2006/07ÕĨžūÓĄķČĩÄĘģĖĮŪaÁŋĒąČĮ°ÉÄęĩÄŪaÁŋĒ―ü·ÉąķĢŽß_ĩ―2300ČfĩÄËŪÆ―ĢŽŌōīËĘģĖĮĩÄß^ĘĢĒšÜŋÉÄÜģÉéÏÂŌŧÕĨžūĀ§Ā@ÓĄķČĘģĖĮđĪIēŋéTĩÄŌŧīóî}ĄĢ

ĄĄĄĄþÄŦÎũļįČŦøĘģĖĮšÍūÆūŦÉĖþąūÖÜŌŧ·QĢŽ―ØÖđ6ÔÂ24ČÕĢŽÄŦÎũļį2005/06ÕĨžūŌŅŪa°ëūŦÖÆĖĮ527.301ČfĢŽĩÍÓÚČĨÄęÍŽÆÚ578.709ČfĩÄŪaÁŋĢŽ―ĩ·ųé8.9%ĄĢ―ØÖđ6ÔÂ24ČÕĢŽÄŦÎũļįČŦø58žŌĖĮSÖÐÓÐ2žŌĖĮSÔÚÖÆĖĮĄĢÄŦÎũļįĘģĖĮđĪI

fþąūÖÜŌŧ·QĢŽ06/07ÕĨžūÄŦÎũļįĩÄĘģĖĮŪaÁŋĒß_ĩ―550ČfĩÄËŪÆ―ĢŽ―ņÄę4Ô·ÝÄŦÎũļįČŦøļĘÕá·NÖēÕß

fþÔøîAÆÚ06/07ÕĨžūÄŦÎũļįĩÄĘģĖĮŪaÁŋČÔĒÍĢÁôÔÚ05/06ÕĨžū530-540ČfĩÄËŪÆ―ÖŪÉÏĄĢ

ĄĄĄĄWÃËģÉTø05Äę11Ô·ÝÍŽŌâĶøČĩÄĘģĖĮówÖÆßMÐÐļÄļïĢŽ°ŅĶWÃËÕáÞrĩÄĘģĖĮÖ§ģÖrļņÏũp36%ĢŽēĒĮŌÔÚļÄļïĩÄ4ÄęrégĀïÏōÕáÞršÍĖĮSĖáđĐ63|WÔŠĩÄÔŪÖúŲY―ðĄĢß@QķĻĒÓÚ―ņÄę7ÔÂ1ČÕÆðÉúЧĄĢ2006/07ÕĨžūĢŽWÃËģöŋÚŌŠÓÉÔíÃŋÄęģöŋÚ500Čfpŋsĩ―130ČfĢŽÍŽrĶĖðēËÞrÃņĩÄÉúŪaŅaŲNĒpÉŲ36%ĢŽđĀÓļÄļïß^ģĖÖÐÓÐģŽß^40%ÖÆĖĮSĒŌŠęPé]ĢŽWÃËĩÄĘģĖĮÉúŪaĒąŧŋØÖÆÔÚ10žŌÉõÖÁļüÉŲĩÄÖÆĖĮSĘÖÖÐĢŽđĀÓĘģĖĮŪaÁŋĒÏÂ―ĩĢŽøëHĘģĖĮĘÐöļņūÖĒ°lÉúļųąūÐÔŨŧŊĄĢ

ĄĄĄĄ(Čý)ÎŌø°ŨĖĮÉúŪaÅcÏûŲMŨŧŊÚ

Ýž°ŌÂÉ

ĄĄĄĄĩÚŌŧĢŽ ÎŌø°ŨĖĮÉúŪaūßÓÐõrÃũĩÄĖØücĢš

ĄĄĄĄÎŌøĘģĖĮĩÄÉúŪaūßÓзĮģĢĩÄÖÜÆÚÐÔĄĢŋvÓ^ÎŌøĘģĖĮĩÄÉúŪavĘ·ĢŽĘģĖĮÉúŪaĩÄÖÜÆÚīóÖÂÉÏŌÔ6ÄęéŌŧÉúŪaÖÜÆÚĢŽŧųąūÉÏĘĮ3ÄęßBĀmÔöŪaĢŽ―ÓÏÂíĩÄ3ÄęßBĀmpŪaĄĢÄ1990Äęĩ―1995ÄęéŌŧÖÜÆÚĢš1990-1992ÄęßBĀmÔöŪaĢŽ1992-1995ÄęßBĀmpŪaĄĢÄ1996-2001ÄęéŌŧÖÜÆÚĢšÆäÖÐĢŽ1996-1999ÄęßBĀmÔöŪaĢŽ2000-2001ÄęßBĀmpŪaĄĢąūÖÜÆÚÄ2002Äęé_Ęžĩ―2007Äę―YĘøĄĢ§ÖÂĘģĖĮÉúŪaß@·NÖÜÆÚÐÔĩÄÖũŌŠÔŌōÔÚÓÚĢšĩÚŌŧĢŽĖĮÁÏ·NÖēūßÓÐŨÔČŧĩÄÖÜÆÚÐÔÉúéLŌÂÉĄĢČįļĘÕá·NÖēŌŧīÎĢŽËÞļųŋÉŌÔÉúéL3ÄęĄĢÍŽrĢŽÞrŨũÎïĩÄÉúŪaŌēÓÐŨÔČŧĩÄīóÄęĄĒÐĄÄęÖŪ·ÖĄĢĩÚķþĢŽĖĮÁÏĩÄÉúŪašÍžÓđĪrégąČÝ^éLĢŽĖĮÁÏŨũÎïĩÄÉúŪaŌŧÄęŌŧžūĢŽĘģĖĮĩÄÉúŪaŌēĘĮČįīË,ŌŧĩĐĖĮÁÏīó·ųķČpŪaŧōÔöŪa,Čįđû]ÓÐÍâÔÚĩÄČËéÕ{ŋØīëĘĐ,ÖŧÄÜĘĮpŪarķĖČąķøīýrķøđÁ,ÔöŪarß^ĘĢķøĩÍrAäNĄĢĩÚČýĢŽÖÜÆÚÐÔģöŽFĩÄŨÔČŧÄšĶŌē§ÖÂĖĮÁÏÉúŪaĩÄÖÜÆÚÐÔĄĢ

ĄĄĄĄ

°ŨĖĮÉúŪaÁŋŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄĩÚķþĢŽ ÎŌø°ŨĖĮĩÄÏûŲMĄĢ

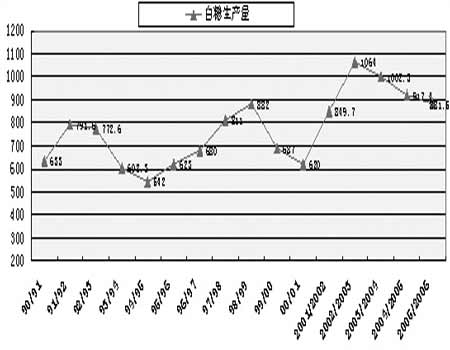

ĄĄĄĄ―üŨÕĨžūĢŽąMđÜÎŌø°ŨĖĮŪaÁŋīó·ųķČÔöžÓĢŽĩŦÓÉÓÚ°ŨĖĮÏûŲMÁŋÔöéLËŲķČģŽß^ÁËŪaÁŋÔöéLËŲķČĢŽøČ°ŨĖĮĘÐöģĘŽFģöÁËđĐēŧŠĮóļņūÖĢŽŪĮ°ĘÐöđĐŠČąŋÚÖũŌŠÍĻß^ßMŋÚĖĮšÍøĶĖĮÍķ·ÅíŅaĄĢÄÉÏÕĨžūž°ąūÕĨžūøČ°ŨĖĮÏûŲMĘÐöĮéríŋīĢŽļßĖĮrĶÏûŲMÁŋĩÄŌÖÖÆŨũÓÃÔÚŌŧķĻģĖķČÉÏĩÃĩ―ówŽFĄĢ

ĄĄĄĄ

91ÄęŌÔíÎŌøĘģĖĮÏûŲMÁŋĶąČDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄĩÚČýĢŽ ÎŌø°ŨĖĮßMģöŋÚĮérĄĢ

ĄĄĄĄé·ķĻđĐŠĢŽÎŌøÅcđÅ°ÍšÓÓÐéLÆÚßMŋÚÔĖĮ

fŨhĢŽÃŋÄęÄđÅ°ÍßMŋÚÔĖĮ40ČfĄĢÓÉÓÚÔĖĮąãÓÚąĢīæĢŽßMŋÚÔĖĮīóķžÖą―ÓÞDČëøžŌĶäĄĢÄŋĮ°ĢŽÎŌø°ŨĖĮĘÐöīæÔÚĩÄđĐŠČąŋÚÖũŌŠŋŋßMŋÚíŅaĢŽÎŌøŌŅģÉéČŦĮō°ŨĖĮĘÐöÝ^īóĩÄßMŋÚøĄĢ

ĄĄĄĄĩÚËÄĢŽøëHÔĖĮšÍøČĖĮrĩÄęPÏĩ

ĄĄĄĄÔĖĮrļņÔÚ10ÃĀ·Ö/°õŌÔÏÂĢŽŌÔŪrĩÄÏāęP

ĒĩÓËãËųĩÃĢŽÔÚ11ÃĀ·Ö/°õÖŪšóĢŽ

RÂĘ°ī8.08ČËÃņÅ/ÃĀAĄĒęPķ°ī20%ÓËãĢŽÆäËû

Ēĩ

ĒÕÕŌÔĮ°ĩÄ

ĒĩÓËãĄĢÄŋĮ°ĩÄøëHĖĮrĶŠøČĖĮrŠÔÔÚ5100-5200ÖŪégĄĢøČŽFØrÅcÖŪÏāąČČÔÓÐēîūāĢŽķøÆÚĖĮrļņÝ^ŽFØrļüĩÍĄĢ

|

øëHĖĮrĢĻÃĀ·Ö/°õĢĐ |

øČĶŠšŽķÔĖĮrļņ |

øČĶŠ°ŨÉ°ĖĮrļņĢĻÔŠ/ĢĐ |

|

5 |

1729 |

2229 |

|

6 |

2000 |

2500 |

|

7 |

2270 |

2770 |

|

8 |

2542 |

3042 |

|

9 |

2813 |

3313 |

|

10 |

3083 |

3583 |

|

11 |

3325 |

3735 |

|

12 |

3587 |

3997 |

|

13 |

3848 |

4258 |

|

14 |

4110 |

4520 |

|

15 |

4372 |

4782 |

ĄĄĄĄßMŋÚÔĖĮžÓđĪģÉ°ŨÉ°ĖĮģÉąūrÓËã·―·ĻĢš

ĄĄĄĄÔĖĮĩ―°ķr(ķĮ°)=ëx°ķr+ąĢëUŲM+šĢß\ŲM+ÍâŲQīúĀíŲM+ãyÐÐĘÖĀmŲM+ĀûÏĒ+ÚÕ

ĄĄĄĄÔĖĮĩ―°ķr(ķšó)=ķĮ°ĩ―°ķr+ęPķ+ÔöÖĩķ

ĄĄĄĄ°ŨĖĮģÉąūr=ķšóÔĖĮĩ―°ķr+žÓđĪŲM+pšÄ

ĄĄĄĄÕfÃũĢš(1)FOB(ëx°ķr)Ģ―(ÔĖĮr+ÉýËŪ)ĄÁÖØÁŋÎÎŧQËãÖĩĄÁÐýđâķČÔöÖĩĄĢ(ÆäÖÐ22.046éÖØÁŋÎÎŧQËãĢŧ1.03éÐýđâķČÔöÖĩ[7-10ÔÂĩÄØÎïČĄÖĩé1.03])

ĄĄĄĄ(2)ąĢëUŲMĢ―(ëx°ķr+ß\ŲM)ĄÁąĢëUŲMÂĘ

ĄĄĄĄÆäÖÐ0.004616éąĢëUŲMÂĘĢŽ1.01éÍâŲQīúĀíŲMÂĘĢŧ1.00125éãyÐÐĘÖĀmŲMÂĘĢŽ1.15šĢęPķÂĘĢŧ1.17éÔöÖĩķÂĘĄĢ

ĄĄĄĄ(3)žÓđĪŲM+pšÄ=500ÔŠ/

ĄĄĄĄ(ËÄ)øČ°ŨĖĮŽFØrļņéLÆÚŨßÝ

ĄĄĄĄÎŌÄ1992ÄęÖÁ―ņĖĮrĩÄŨßÝDŋÉŌÔŋīģöĢŽĖĮrąíŽFģöéLÖÜÆÚÐÔĖØücĢŽÆäÖÐ1992ÄęÖÁ2000ÄęŋÉŌÔŋīŨũŌŧÖÜÆÚĄĒ2000ÄęÖÁ2005ŋÉŌÔŋīŨũŌŧÖÜÆÚĢŽŪĮ°ĖĮrČÔß\ÐÐÔÚÉÏqÖÜÆÚÖÐĄĢ

ĄĄĄĄ1992ÄęŌÔíÎŌøĘģĖĮrļņŨßÝD ÎÎŧĢšÔŠ/

ĄĄĄĄ

1992ÄęŌÔíÎŌøĘģĖĮrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ(Îå)ÄøĶÕ{ŋÕŋīÎīíĩÄĖĮr

ĄĄĄĄøĶūÖéÕ{ŋØøČĘģĖĮrļņĢŽ―ņÄęŌŅ―9īÎÏōĘÐöÅÄĖĮĄĢŧØîß@9īÎÅÄŲuĢŽÅÄŲuģÉ―ŧrÏČPšóŌÖĢŽß@šÍ―ņÄęøČĩÄĖĮrŨßÝēŧÖ\ķøšÏĄĢÄ4ÔÂÖÐŅŪĩ―5ÔÂĩŨĩÄ―ņÄęî^4īÎÅÄŲuĢŽrļņąĢģÖÔÚ4740ĄŦ4880ÖŪégĢŽßŌŧķČģöŽFÅÄŲušórļņÉÏqĩÄĮérĢŽĩŦĘĮëSÖøÅÄŲuĩÄŌŧīÎÓÖŌŧīÎßMÐÐĢŽĘÐöļÐĘÜĩ―øžŌÕþēßÕ{ŋؚͷķĻĖĮrĩÄÐÅÐÄĘŪ·ÖÔQĢŽÄ6ÔÂĩŨĩÄĩÚÎåīÎøĶÅÄŲué_ĘžĢŽÅÄŲurļņŌŧ·ŨßĩÍĢŽÆÚØĘÐöŌēÄ5ÔÂÏÂŅŪé_ĘžßMČëÓÖŌŧÝĩÄŋėËŲŧØÂäĄĢŋÉŌÔÕfĢŽøĶ―ņÄęßBĀm9īÎÅÄŲuøĶĖĮĢŽģÉđĶĩÄĒÔø―ļßÆóĩ―5500ÔŠ/ĩÄĖĮrīōÁËÏÂČĨĄĢß@9īÎŌŅ―ÅÄŲuģöĩÄ80ķāČføĶĖĮØĩŨÅĪÞDÁËÉÏ°ëÄę°ŨĖĮđĐĮóęPÏĩūoĩÄūÖÃæĄĢøĶÅÄĖĮîlÂĘÔ―íÔ―ŋėĢŽŌŧÅÄÎīÆ―ĢŽŌŧÅÄÓÖÆðĢŽÖÂĘđ

ĒÅcÅÄĖĮ―ÓØēŧ·eOĢŽ§ÖÂ―üÉīÎÅÄŲuģöŽFÉīηâąPĩÄūÖÃæĢŧÅÄŲurļņÔ―íÔ―ĩÍĢŽŌý§ĘÐöÆÕąéŋīŋÕĄĢ

ĄĄĄĄ(Áų)ÔÓÍrļņšÍ°ŨĖĮrļņĩÄęPÏĩ

ĄĄĄĄÓÉÓÚ―üÄęíøëHĘŊÓÍrļņßBĀmÉÏqĢŽÔ―íÔ―ķāĩÄøžŌépÉŲĶĘŊÓÍĩÄŌĀŲÐÔŌŅžžžÓČëÁËĪÕŌÕáÖÆūÆūŦĩČÉúÎïĖæīúÄÜÔīĩÄÐÐÁÐĄĢļĘÕáŌŅēŧÔŲÎŌŧĩØŨũéŌŧ·NÞrŪaÆ·ĢŽÓČÆäĘĮŌÁĀŋËð ŌÔíĢŽĘÐö·―ÃæŌŅÔ―íÔ―°ŅĖĮŋīŨũĘĮŌŧ·NÄÜÔīŪaÆ·ĢŽŌōéļĘÕáÄÜÖą―ÓÞDŧŊģÉÉúÎïĖæīúÄÜÔī--ūÆūŦĢŽēŧHČįīËĢŽĘÐö·―ÃæŌŅ°ŅĘģĖĮrļņĩÄŨßÝÅcĘŊÓÍrļņĩÄŨßÝūoÃÜĩØÂÏĩÔÚŌŧÆðĢŽĘŊÓÍrļņĩÄqĩøēŧHÓ°íČŦĮō―ú îrĄĒÓ°íøëHß\ŲMĢŽßþÓ°íūÆūŦŪaÁŋĢŽßMķøÓ°íČŦĮōĘģĖĮŪaÁŋĄĢŌōīËĢŽĘŊÓÍrļņĩÄqĩøēŧŋÉąÜÃâĩØĒÓ°íĘģĖĮrļņĩÄŨßÝĄĢ

ĄĄĄĄ(Æß)ÃĀÔŠÅÖĩŨŧŊšÍČŦĮō―úÔöéLĮérĶĘģĖĮĘÐöĩÄÓ°í

ĄĄĄĄŨũéÓÃÃĀÔŠÓrĩÄÉĖÆ·ĢŽĘģĖĮrļņĩÄŨßÝģýĘÜŨÔČŧÄšĶĩÄÓ°íÍâĢŽoŌÉßĘÜÃĀÔŠÅÖĩĩÄÉý―ĩšÍČŦĮō―úÔöéLŋėÂýĩÄÓ°íĄĢÍĻģĢĮérÏÂĢŽÃĀÔŠÅÖĩÏÂĩøŌâÎķÖø·ĮÃĀÔŠ

^ŲŲIĘģĖĮĩÄģÉąūÏÂ―ĩĢŽŲŲIÁĶÔöĢŽĶøëHĘģĖĮĘÐöĩÄÖ§ÎÁĶÔöĢŽ·īÖŪĢŽĒŌÖÖÆ·ĮÃĀÔŠ

^ĩÄÏûŲMÐčĮóĄĢ

ĄĄĄĄÄĀíÕÉÏÖvĢŽÎũ·――ú°lß_øžŌ―úÔöéLËŲķČ·ÅÂýŧōÕßÍĢþēŧĮ°šÜīóģĖķČÉÏĒĘđČŦĮōÏûŲMÔöéLĘÜĩ―Ó°íĢŽēŧß^ĢŽÄĘģĖĮąūÉíķøŅÔĢŽÓÉÓÚÆäŪaĩØšÍÏûŲMÖũŌŠžŊÖÐÔÚ°lÕđÖÐøžŌšÍĮ·°lß_øžŌĢŽÎũ·―øžŌ―ú·ÅÂýĶĘģĖĮÏûŲMÐčĮóÔöéLŪaÉúĩÄÏûOÓ°íÓÐŋÉÄÜþąŧÏũČõĢŽŌōīËĢŽđĀÓĘĀ―į―úÔöéLŋėÂýĶĘģĖĮß@ÐĄŪaIĩÄÓ°íŋÉÄÜþÐĄÓÚÆäËûÁũÓÐÔļüĩÄÐÐIĄĢ

ĄĄĄĄ(°Ë)ČËÃņÅÉýÖĩĶĘģĖĮßMŋÚĩÄÓ°í

ĄĄĄĄÄĀíÕÉÏÖvĢŽČËÃņÅĶÃĀÔŠÉýÖĩŋÏķĻþĶĘģĖĮĘÐöŪaÉúÓ°íĢŽČËÃņÅÉýÖĩŌâÎķÖøĘģĖĮßMŋÚģÉąūÓÐËųÏÂ―ĩĢŽķøĮŌÉýÖĩŋ·ųķČĶĘģĖĮĘÐöĩÄÓ°íēŧþÐĄĄĢÄŋĮ°ĢŽÓÉÓÚÕþļŪēÉČĄĩÄĘĮußMĘ―ĩÄÉýÖĩÕþēßĢŽķøĮŌąūīÎ

RÖÆļÄļïŌŅēŧÔŲūoķĒÃĀÔŠĢŽÍŽrž{ČëÁËWÔŠĩČÆäËûØÅĢŽÃŋīÎ2.5%ĩÄÉýÖĩ·ųķČēŧīóŋÉÄÜþĶÎŌøĩÄëAķÎÐÔĘģĖĮßMŋÚŪaÉúīóĩÄÓ°íĢŽ2.5%ĩÄÉýÖĩ·ųķČĶĘģĖĮßMŋÚĩÄÓ°íšÜÓÐŋÉÄÜÔÚ

RÂĘŨÓĖÐÐß^ģĖÖÐŌÔž°ļũ·NØÅégĩÄÞDQß^ģĖÖÐąŧØĩŨÏûŧŊĄĢĩŦĘĮĢŽ―ß^ŌŧķÎrégĩÄÓ^ēėēĒÔuđĀÓ°íšóÎŌøČÔÓÐßMŌŧē―Õ{Õû

RÂĘĩÄŋÉÄÜĢŽŌōéČËÃņÅÉýÖĩĩÄšÁĶČÔČŧīæÔÚĢŽČįđûČËÃņÅĀ^ĀmÉýÖĩĢŽÓ°íøëHĖĮĩÄßMŋÚģÉąūĘĮąØČŧĩÄĢŽŌōéŌŧķÎrÆÚČøëHŲQŌŨĩÄórČÔĒŌÔÃĀÔŠéÖũĄĢŌōīËĢŽÔÚ·ÖÎöøëHĘÐöĶÎŌøĩÄÓ°írĢŽÃÜĮÐęPŨĒøžŌĩÄØÅÕþēßšÍ

RÂĘÕ{ÕûÓÏōĘĮĘŪ·ÖąØŌŠĩÄĄĢ

ĄĄĄĄ(ūÅ)ŋ―Y

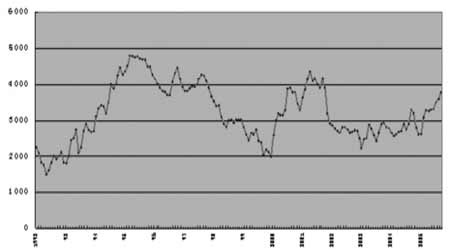

ĄĄĄĄķĖÆÚíŋīĢŽĖĮrÔÚ3800ÓÐÁĶĩÄÖ§ÎĢŽþÓÐÏāŠĩÄ·īĄĢÔŌōÓÐĢš

ĄĄĄĄĘŨÏČĢšÄŋĮ°āĖĮÆÚØrļņÔÚ―Ó―ü3800ÔŠĢŊĢŽķøøĶÅÄŲuĩÄÆðÅÄr3800ÔŠĢŊąŧĘÐöÆÕąéÕJéĘĮÕþēßĩÄÄŋËrļņšÍ°ŨĖĮÉúŪaģÉąūĩÄÉÏÏÞrļņĄĢŌōīËĢŽÔÚ3800rÎŧþÓÐÁĶĩÄ֧ΥĢ

ĄĄĄĄÆäīÎĢšÄāÖÝ°ŨĖĮÆÚØĘÐöŋīĢŽëmČŧŋīŋÕâ·ÕÝ^âĢŽĩŦąPÃæÉÏĩÄŌŧÐĐŨŧŊÖĩĩÃęPŨĒĄĢ―üÆÚāĖĮĘÐö―ŧŌŨŧîÜSĢŽģÖ}ģöŽFīó·ųŨŧŊĩÄĮérĄĢÔÚ―üÆÚĩÄÏÂĩøÖÐĢŽķāŋÕëp·―ēŧāÔö}ĄĢÖũÁĶšÏžs703ÔÚ―üÆÚĩÄÏÂĩøÖÐģÖ}īó·ųÔöžÓĢŽŋÕî^ÖũÁĶÔö}žŊÖÐĢŽķāŋÕ·ÖÆįÔöīóĢŽķøÔÚĘÐöģöÐÂĩÍšóĩÄÕðĘ·īÍÖÐĢŽ703īó·ųp}ĢŽÖũÁĶŋÕî^ÏŊÎŧp}ąČÝ^·eOĢŽŌŧ°ãíÕfģÖ}īó·ųŨÓĘĮĘÐöÔÚĩŨēŋÕņĘrĘÐöÐÄBĄÁŌēĻÓÔėģÉĩÄĢŽ

RūÛĘÐöĩÄŲY―ðÔÚŪĮ°Õýï@ĘūģöÃŽķܚ͊qÔĨĩÄÐÄBŨŧŊĄĢÄŋĮ°āĖĮÆÚØrļņÔÚ―Ó―ü3800ÔŠĢŊß@ŌŧęPæIËŪÆ―rąíŽFģöÁËÏāŪĩÄÖÉũBķČĢŽĘÐöÏÂĩøĩÄÁĶÁŋÕýÔÚpČõĢŽþÓÐÏāŠĩÄ·īĄĢ

ĄĄĄĄūCÉÏËųĘö°ŨĖĮŧųąūÃæÆŦŋÕĩÄūÖÃæŌō―üÆÚĘÐöĩÄīó·ųÏÂĩøķøÕýÔÚąŧĘÐöÏûŧŊĢŽëSÖøĩÚ9īÎøĶĖĮ―YĘøĢŽ°ŨĖĮÅÄŲušÁĶŌŅ―Ó―üÎēÂĢŽĀûŋÕģöąMģŽĩø·īĩÄŌâÎķé_ĘžļĄŽFĢŽĘÐöĒÖðuÄŋÖŧÅÏÂĩøÖÐĮåÐŅĢŽÆÚĘÐÔÚęPæIÖ§ÎÎŧļ――üþģöŽFÕðĘ·īÍĢŽÄķøē―ČëÐîÝÖþĩŨĩÄÕðĘëAķÎĄĢ

ĄĄĄĄÄÖÐÆÚŋīĢŽĩÚŌŧĢšž~žsÔĖĮĘÐöĒþúĀ@14ÃĀ·Öß@ÝSūßMÐÐŌŧ

^égÐÔĩÄąPĩøĄĢĩÚķþĢšÄŋĮ°éÖđŪa

^ĘģĖĮėīæÝ^ÍųÄęÆŦķāĢŽĮŌĶÐÂÕĨžūĩÄŪaÁŋîAđĀÆŦŋÕĄĢĩÚČýĢšÄÖÐÆÚÚ

ÝŋīĢŽÄ2Ô·ݰŨĖĮÆÚrÄ5000ŨóÓŌĩ―ÄŋĮ°ĩÄ3800ŨóÓŌĢŽŌŧ·ÏÂĩøĢŽÄŋĮ°ČÔoÐÂĩÄĀûķāî}ēÄÖ§ÎĢŽËųŌÔĢŽ°ŨĖĮÆÚrĒþĀ^ĀmíÝÏōÏÂĢŽÄrégž°DąíÍÆËãĢŽÖÐÆÚĩŨēŋîAđĀÔÚ3300ļ――üĄĢ

ĄĄĄĄÄéLÆÚŋīĢŽĘŨÏČĢšÓÉÓÚ―üÄęíøëHĘŊÓÍrļņßBĀmÉÏqĢŽÔ―íÔ―ķāĩÄøžŌépÉŲĶĘŊÓÍĩÄŌĀŲÐÔŌŅžžžÓČëÁËĪÕŌÕáÖÆūÆūŦĩČÉúÎïĖæīúÄÜÔīĩÄÐÐÁÐĄĢëmČŧĢŽūÆūŦĶĘŊÓÍĩÄÖą―ÓÓ°íēĒēŧĘĮšÜīóĢŽĩŦĘĮég―ÓÓ°íŌĀČŧīæÔÚĄĢß@ĀïËųÕfĩÄég―ÓÓ°íÖũŌŠĘĮĶ―ŧŌŨÐÄĀíšÍîAÆÚĩÄÓ°íĄĢĩÚķþĢšÔÚÐÂÕĨžūÖŪĮ°ĢŽģöÓÚĶÞrÃņĀûŌæĩÄąĢŨoĢŽļĘÕáĩÄrļņēŧþß^ĩÍĄĢĩÚČýĢšČËÃņÅĩÄÔÍĶĢŽÓ°íøëHĖĮĩÄßMŋÚģÉąūĘĮąØČŧĩÄĢŽŌōéŌŧķÎrÆÚČøëHŲQŌŨĩÄórČÔĒŌÔÃĀÔŠéÖũĄĢŌōīËĢŽÎŌÕJéÔÚ3300ļ――üŠéÖÐÆÚĩŨēŋ

^ÓōĢŽÓÐÝ^ĩÄÖ§ÎĢŽšóĘÐČÔČŧŋīqĄĢ

ĄĄĄĄŪČŧĢŽÎŌŌēēŧÅÅģýÆäËûĩÄŌŧÐĐŌōËØĢŽąČČįÔÚÐÂÕĨžūÖŪĮ°ĢŽČįđûģöŽFīóĩÄĖėÄĢŽŌēÔSÖÐÆÚĩŨēŋþĖ§ļßĢŽrégŌēþĖáĮ°ĄĢÁíÍâĢŽČįđûøëHÔÓÍrļņÏÂĩø·ųķČÝ^īóĢŽĶ°ŨĖĮĩÄĀûŋÕÓ°íŌēþÝ^īóĄĢŋÖŪĢŽÎŌŌÔÉÏĩÄÓ^ücĘĮŧųÓÚŽFÓÐĮérĩÃģöĩÄĢŽČįÓÐÍŧ°lĘžþÓ°íĢŽŠŅļËŲ·īŠĢŽÕ{Õû―ŧŌŨēßÂÔĄĢ

ĄĄĄĄąą·―ÆÚØ