節(jié)奏上看,鑒于目前全產業(yè)鏈庫存偏低,“禁廢令”余溫作用仍在,清明前屬于地膜季節(jié)性需求旺季,我們認為明年上半年聚烯烴仍然存在供需錯配下的做多機會,而在5-7月,因季節(jié)性淡季,聚烯烴價格或將走弱,三四季度,LL受制于進口的實質性壓力和PP價格或將明顯劈叉,PP價格甚至有望重新升水LL價格。

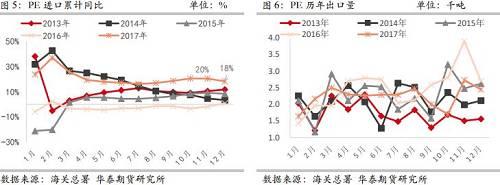

從 2017 年進出口情況來看,PE 表現(xiàn)為明顯的進口增量,1-11 月份累計進口 1071 萬噸,累計同比增加 182 萬噸,累計同比增幅為 20.44%,預計全年進口增速亦在 18%+。出口方面,因 PE 月均出口不足 3 萬噸,可忽略。

究其原因,我們認為主要是隨著原料輕質化的影響,2016 年開始外盤迎來了較為明顯的PE 投產高峰,這一趨勢或將延續(xù)到 2018 年。2016-2017 年外盤投產聚乙烯產能總計約 1000多萬噸,約占聚乙烯總產能的 10%。2018 年預計仍然有 400 多萬噸裝置投產,外盤裝置也經常面臨投產延后的問題,但目前不少印度和美國裝置是在今年四季度投產,且 18 年投產裝置中,其中部分裝置已在 17 年完成試車的裝置,考慮裝置從投產到調試好到穩(wěn)產尚需一定的時間,再加上船期,我們預計四季度和明年一季度投產裝置的進口增量或將在明年的 4-5月份之后會有明顯的體現(xiàn)。因外盤投產體量較大,建議密切跟蹤外盤投產進度。

反觀PP,2017年1-11月份累計進口量為434萬噸,增加25萬噸,且增量主要體現(xiàn)在17年年初的進口明顯順掛期間;1-11月出口量為34.1萬噸,同比增加10萬噸左右;年內凈進口增量僅為15萬噸。

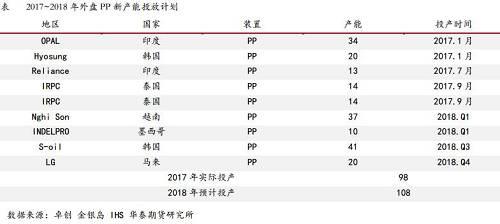

16年外盤投產50萬噸,17年外盤投產98萬噸,預計2018年外盤投產108萬噸,近幾年外盤處于連續(xù)的低產能投放期,導致近年來外盤 PP 價格不斷走高,內外盤也常年維持倒掛水平,甚至出口利潤打開時,階段性內盤PP以原料或成品的方式出口。PP端進口低位,出口繼續(xù)增加的態(tài)勢預計在 2018年仍然會延續(xù)。

外盤投產體量基本確認,實際的進口量大小和節(jié)奏的擺動,將會受到外盤價格和進口利潤的影響。

策略建議:一季度階段性做多 LL 和 PP;清明后中期做空 LL,并嘗試介入 L-PP 縮小

作者:華泰期貨研究院能化組 劉淵

進入【新浪財經股吧】討論

責任編輯:張瑤