創業風雨中成長 中國玉米期市穩居全球第二

資料來源:大商所

資料來源:大商所證券時報記者 魏書光

大商所玉米期貨2004年9月22日正式恢復交易。在大商所長達五年時間與相關部委、行業組織不懈地溝通推動下,作為期貨市場清理整頓、規范發展的重要成果,玉米期貨成為當時恢復上市的首個糧食期貨品種,凝聚了期貨市場內外人士的智慧和心血。

2004年下半年,中國內地的期貨市場正從“一豆獨大”向多品種活躍格局過渡,這一年的9月22日,玉米期貨作為內地期貨市場規范發展的重要成果獲批恢復上市。

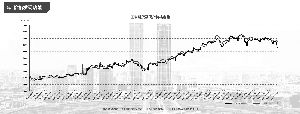

經過一年多的市場培育,玉米期貨吸引了越來越多的現貨企業和投機客戶,市場發展逐步成熟,在市場行情的配合下,催生了投資者對玉米期貨的投資熱情,人氣大量聚集,成交持倉快速增長,并于2006年雙雙創下歷史新高,成交和持倉分別超過1.34億和6764萬手,分別占全國和大連商品交易所[微博]成交量的40.63%和56.21%,市場發展達到歷史頂峰。

此后的2007年、2008年兩年,玉米成交略有減少,但仍保持在6000萬手左右的高位,在同類期貨品種中名列前茅。

交割順暢且量較大

在交割庫布局方面,考慮到東北是玉米主產區且流通量最大,大連玉米期貨交割倉庫最初設于大連,其后由大連擴展到設于大連、營口、錦州三個地區。自玉米期貨上市以來交割順暢且交割量較大,其中以大連地區交割最為集中,交割月份集中于5月和9月。

玉米期貨交割量和交割率的年度波動幅度劇烈且沒有明顯的規律。在玉米期貨交割歷史中,由于玉米期貨市場已經和現貨市場構成完整的統一體,貿易商通過期貨市場銷售玉米庫存、飼料企業通過期貨交割采購現貨已經成為市場常規行為,大連玉米期貨曾經經歷過多次大量交割。據統計,大連玉米期貨歷史最高交割紀錄1309合約,實現交割量為55.5萬噸。

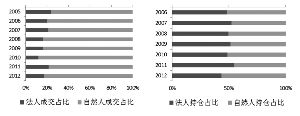

從投資者參與情況看,在玉米期貨運行和發展過程中,法人與自然人成交、持倉占比保持相對穩定,法人與自然人成交比為1:4,法人與自然人持倉比接近1:1,表明了市場力量的相對均衡;法人成交占總量均值18.4%,法人持倉占總量均值的49.54%,體現出法人客戶參與積極性較高。同時,在法人客戶區域結構上,玉米期貨經歷了由東北向全國擴展的過程。目前,在玉米期貨市場上,東北、華北和華東三地區法人客戶成為玉米市場上最活躍客戶群體,三地玉米法人客戶期貨成交量占法人客戶總量的80%以上,與玉米現貨市場及產業結構布局保持了較高的一致性,也體現了玉米期貨與現貨市場的較高融合度。

在法人機構參與玉米方面,總體看,法人與自然人成交、持倉占比變化幅度不大。

凈進口成市場焦點題材

玉米期貨上市10年來,國內玉米現貨市場也發生著巨大的變化。在2008年之前,我國玉米基本呈凈出口。但2008年之后,由于需求增加,我國玉米產量處于緊平衡狀態,隨著國際市場玉米價格低于國內且價差適當的情況下,我國玉米凈出口量不斷減少,由2003年的近2000萬噸下降到2008年的32.1萬噸。

2010年玉米進口大幅增加出現了凈進口。2012年,玉米進口量達到530萬噸,若加上238.2萬噸的干玉米酒糟(DDGS),玉米及副產品的進口量已達750萬噸以上,超過720萬噸的關稅配額量。玉米進口量大小成為近年來期貨市場投資者交易的重點題材。

發展空間仍然巨大

玉米期貨至今仍為美國CBOT的主力品種,已連續多年占美國農產品期貨交易總量中的三分之一以上。

我國是全球第二大玉米生產國,2013年產量達到2.06億噸,美國玉米產量是我國的1.33倍,但美國玉米期貨交易規模是我國的24倍,我國玉米期貨市場還有很大的發展空間。