ėą╔½«aśIĮYśŗ╔²╝ēĘĮ┼d╬┤░¼

ĪĪĪĪėą╔½«aśIį┌Ė─╔Ų«a─▄▀^╩ŻĪóā×╗»▓╝ŠųĄ╚ĘĮ├µŻ¼īóėŁüĒÅžĄūĄ─▐Dūā

ĪĪĪĪ╗žŅÖ2013─Ļėą╔½«aśIĄ─░lš╣┼cūā╗»Ż¼ęį╝░«aśIš■▓▀Ą─Ą³│÷Ż¼šµ┐╔ų^╩Ū─ŃĘĮ│¬┴T╬ęĄŪł÷Ż¼Ųõųą▓╗Ę”ī”«aśIė░Ēæ╔Ņ▀hĄ─┼e┤ļĪŻÅ──Ļ│§Ą─Ī░ŠG╗hąąäėĪ▒Ż¼ĄĮ5į┬═Ō╣▄ŠųĪ░20╠¢╬─Ī▒╝└│÷Ż¼į┘ĄĮ─Ļā╚ā╔▌åõX£p«aŻ¼║Ż═ŌLMEé}ā”ųŲČ╚ą▐Ė─Ą╚ī”ė┌Ė„Įī┘«aśIĖ±ŠųĄ─ė░Ēæš²į┌╚šØuą╬│╔Ż¼ę╗ł÷ėą╔½«aśIĮYśŗ╔²╝ēĄ─ą“─╗ęč▒╗└Łķ_ĪŻ

ĪĪĪĪĮĶų·12į┬20╚šėą╔½ę╣▒PĄ─═Ų│÷Ż¼ŽÓą┼ėą╔½ŲĘĘNĮ╗═ČĄ═├įĄ─¼FĀŅīóėą╦∙Ė─ė^Ż¼Č°░ķļSų°╬┤üĒ╗Ņ▄SČ╚┼c┴„äėąįĄ─╠ß╔²Ż¼ėųĢ■▀Mę╗▓Į┤╠╝ż┘YĮ▀M╚ļĪŻ▀@╩╣Ą├ėą╔½ŲĘĘNį┌ārĖ±░l¼F┼c’LļUęÄ▒▄▀@ā╔┤¾╣”─▄╔ŽĖ³ėąą¦Ż¼Ė³│õĘųĪŻī”ė┌ėą╔½«aśIČ°čįŻ¼ätęŌ╬Čų°Ų¾śI└¹ė├Ų┌žø▀@ę╗’LļU╣▄└Ē╣żŠ▀Ż¼į┌ī”ø_¼FžøārĖ±’LļUĪóŲĮ╗¼└¹ØÖŪ·ŠĆĪó║Ž└Ē░▓┼┼╔·«aėŗäØĄ╚ĘĮ├µ─▄ē“╚ĪĄ├Ė³║├Ą─ą¦╣¹ĪŻČ°į┌╬┤üĒÄū─Ļėą╔½«aśIĄ─ĮYśŗ╔²╝ēĪó«a─▄Ī░Š½ų┬╗»Ī▒Ą─▀^│╠ųąŻ¼▀@¤oę╔īóŲĄĮ▒Ż±{ūo║ĮĄ─ū„ė├ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

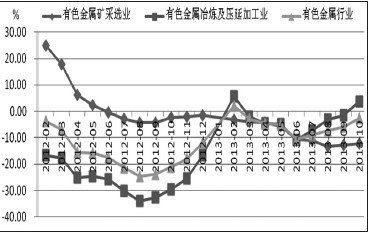

ĪĪĪĪėą╔½ąąśIārĄ°└¹£pæBä▌│ų└m

ĪĪĪĪ«a┴┐╔ŽŻ¼│²ŃU«a│÷═¼▒╚Ž┬ĮĄ═ŌŻ¼Ń~ĪóõXĪóõ\Š∙ėą▓╗═¼│╠Č╚Ą─į÷ķLĪŻĖ∙ō■ĮyėŗŠųöĄō■Ż¼1Ī¬11į┬Ę▌Ż¼ć°ā╚Š½¤ÆŃ~ĪóļŖĮŌõXĪóõ\ęį╝░ŃU└█ėŗ«a┴┐Ęųäe×ķ623.81╚fćŹĪó2011.52╚fćŹĪó489.34╚fćŹĪó418.38╚f揯¼└█ėŗ═¼▒╚į÷╦┘Ęųäe×ķ13.5%Īó10.8%Īó11.6%Īó-6.9%ĪŻ

ĪĪĪĪŽÓ▒╚Ū░─Ļ═¼Ų┌Ż¼Š½¤ÆŃ~═¼▒╚į÷╦┘£pŠÅ1.5éĆ░┘Ęų³cŻ¼ļŖĮŌõX═¼▒╚į÷╦┘£pŠÅ2.6éĆ░┘Ęų³cŻ¼õ\╩ą═¼▒╚į÷╦┘┤¾į÷20.7éĆ░┘Ęų³cŻ¼ŃU╩ą═¼▒╚į÷╦┘£pŠÅ11.4éĆ░┘Ęų³cĪŻ┼c┤╦═¼ĢrŻ¼ėą╔½ąąśIĄ─«a─▄öUÅł╚įį┌└^└mŻ¼ė╚Ųõ╩ŪŃ~║═õX╩ą«a─▄į÷╝ė▀Mę╗▓Į╠ß╦┘ĪŻ

ĪĪĪĪārĖ±╔ŽŻ¼╦─┤¾╗∙▒ŠĮī┘ė╚Ųõ╩ŪŃ~ĪóõXĪóŃUĄ°Ę∙’@ų°ĪŻĖ∙ō■╔Ž║ŻŲ┌žøĮ╗ęū╦∙öĄō■Ż¼Įžų┴11į┬ĄūŻ¼£¹Ń~Īó£¹õXĪó£¹õ\Īó£¹ŃU╗Ņ▄S║Ž╝s╚½─ĻŲĮŠ∙ārĖ±Ęųäe×ķ53097.8į¬/ćŹĪó14565.1į¬/ćŹĪó14918.4į¬/ćŹĪó14333.9į¬/ćŹĪŻ┼cŪ░─Ļ═¼Ų┌ŽÓ▒╚Ż¼£¹Ń~Ž┬Ą°7.2%Ż¼£¹õXŽ┬Ą°7.8%Ż¼£¹õ\Ž┬Ą°1.8%Ż¼£¹ŃUŽ┬Ą°7.2%ĪŻ

ĪĪĪĪ└¹ØÖĘĮ├µŻ¼ėą╔½Įī┘ąąśIš¹¾wė»└¹Ūķørę└╚╗▓╗└ĒŽļŻ¼ė╚Ųõ╩ŪĄV▓╔▀xśI└¹ØÖŽ┬╗¼▌^┤¾ĪŻĖ∙ō■ĮyėŗŠųöĄō■Ż¼1Ī¬10į┬Ż¼ėą╔½Įī┘ąąśIīŹ¼F└¹ØÖ1438.14ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.5%Ż¼ļm╚╗ĮĄĘ∙ąĪė┌Ū░─Ļ═¼Ų┌Ą─21.1%Ż¼Ą½ė»└¹Ž┬╗¼Ą─ĀŅæBę└╚╗ø]ėą┼ż▐DĪŻŲõųąŻ¼ėą╔½Įī┘ĄV▓╔▀xśIīŹ¼F└¹ØÖ502.21ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.4%Ż¼▌^Ū░─Ļ═¼Ų┌ĮĄĘ∙2.4%’@ų°öU┤¾ĪŻėą╔½Įī┘ę▒¤Æ╝░ē║čė╝ė╣żśIīŹ¼F└¹ØÖ935.93ā|į¬Ż¼═¼▒╚į÷╝ė3.8%Ż¼▌^Ū░─Ļ═¼Ų┌Ą─ĮĄĘ∙29.7%│÷¼F├„’@║├▐DĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼Ū░9éĆį┬Ż¼ėą╔½Įī┘ę▒¤Æ╝░ē║čė╝ė╣żśIīŹ¼F└¹ØÖ775.0ā|į¬Ż¼╚į╚╗╠Äė┌═¼▒╚Ž┬ĮĄųąŻ¼ĮĄĘ∙×ķ1.5%ĪŻ▓╗▀^Ż¼Å─Ń~«aśI╔Ž╩ą╣½╦Š╚²╝ŠČ╚ł¾üĒ┐┤Ż¼Ū░╚²╝ŠČ╚░³└©ĮŁ╬„Ń~śIĪóŃ~┴Ļėą╔½Ą╚į┌ā╚Ą─12╝ęŃ~╔ŽŽ┬ė╬Ų¾śIīŹ¼F└¹ØÖ22.67ā|į¬Ż¼▌^Ū░─Ļ═¼Ų┌ĮĄĘ∙Ė▀▀_56.9%Ż¼2012─ĻŪ░╚²╝ŠČ╚═¼▒╚ĮĄĘ∙į┌48.7%ĪŻė╔┤╦üĒ┐┤Ż¼Į±─ĻŃ~ąąśIĄ─ĮøĀIśI┐āĖ³×ķ┐░ænĪŻ

ĪĪĪĪ

ĪĪĪĪš■▓▀╝s╩°┼cūį░lš{š¹▓óąą

ĪĪĪĪ2013─ĻŻ¼ėą╔½š■▓▀Ą³│÷Ż¼▀@Ųõųąęį─Ļ│§åóäėĄ─Ī░ŠG╗hąąäėĪ▒×ķĄõą═┤·▒ĒĪŻ

ĪĪĪĪ2į┬Ż¼ĪČ║ŻĻP┐é╩ĻPė┌▀Mę╗▓Į╝ėÅŖ▀M┐┌╣╠¾wÅU╬’▒O╣▄Ż¼ć└ģ¢┤“ō¶Ī░č¾└¼╗°Ī▒ū▀╦ĮĄ─╣żū„ęŌęŖĪĘ░l▓╝Ż¼ūį┤╦ķ_åó┴╦ķL▀_10éĆį┬Ą─Ī░ŠG╗hąąäėĪ▒ĪŻį┌┤╦Ų┌ķgŻ¼ėą╔½Įī┘ÅU┴ŽĄ─▀M┐┌│÷¼F┴╦├„’@Ą─Ž┬ĮĄŻ¼╠žäe╩ŪÅUŃ~▀M┐┌ĪŻ║ŻĻPöĄō■’@╩ŠŻ¼1Ī¬11į┬Ż¼ųąć°▀M┐┌ÅUŃ~┴┐ĮėĮ³398╚f揯¼└█ėŗ═¼▒╚Ž┬╗¼9.9%Ż¼Ū░─Ļ═¼Ų┌▀M┐┌┴┐×ķ441.6╚fćŹĪŻ▀@ų„ę¬╩Ūė╔ė┌ę╗ĘĮ├µŻ¼Ī░ŠG╗hąąäėĪ▒Ą─ķ_š╣Ż¼╩╣Ą├Ė„Ąž║ŻĻPį┌Š▀¾w▓┘ū„īė├µŻ¼ī”ÅU┴Ž▀M┐┌į÷╝ė┴╦ę╗Č©Ą─ūĶ┴”Ż¼└²╚ń╠ßĖ▀┴╦▀M┐┌ÅU┴Ž│ķ▓ķ▒╚└²Ż¼ī”žø╬’£■┴¶Ė█┐┌š„╩šŅ~═Ō┘Mė├Ż¼ę“×ķ▓┐Ęų┐┌░ČÖz“×įOéõ▓╗ūŃī¦ų┬═©ĻP╦┘Č╚£p┬²Ą╚å¢Ņ}Ż¼▀@╩╣Ą├ć°ā╚▀M┐┌╔╠┘YĮų▄▐DĄ─ē║┴”╝ė┤¾ĪŻ┴Ēę╗ĘĮ├µŻ¼╗∙ė┌ī”ųąć°Ī░ŠG╗hąąäėĪ▒Ą─š■▓▀ŅÖæ]Ż¼×ķ▒▄├Ō▓╗▒žę¬Ą─┘Qęū╝m╝ŖŻ¼║Ż═Ō╣®žø╔╠ęÓāAŽ“ė┌£p╔┘ī”ųąć°Ą─│÷┐┌ĪŻ

ĪĪĪĪ│²Ī░ŠG╗hąąäėĪ▒ų«═ŌŻ¼▀^╚źę╗─Ļ╬ęéā▀ĆęŖūC┴╦═Ō╣▄ŠųĪ░20╠¢╬─Ī▒į┌╚┌┘YŃ~╩ął÷╝żŲĄ─Ū¦īė└╦Ż¼ęį╝░─Ļā╚ā╔▌åõX£p«aŻ¼║Ż═ŌLMEé}ā”ųŲČ╚Ą─Ė─Ė’Ż¼Ž┬░ļ─ĻŃUõ\Ą─Łh▒Ż’L▓©Ą╚ĪŻ

ĪĪĪĪ╔Ž╩÷ųžę¬Ą─š■▓▀┼cš{š¹Ż¼ĮoėĶš¹éĆėą╔½«aśIĖ─Ė’Ą─ą┼╠¢ĪŻĖ─Ė’Ż¼ę╗ĘĮ├µ¾w¼Fį┌Ż¼īóŁh▒Ż┼cėą╔½«aśIų«ķgĄ─├¼Č▄ĮŌøQ╠ß╔²ĄĮę╗éĆĖ³Ė▀Ą─╬╗ų├ĪŻ┴Ēę╗ĘĮ├µŻ¼├µī”ėą╔½«a─▄▀^╩ŻČ°└¹ØÖ▒Ī╚§Ą─ŠĮŠ│Ż¼ų°┴”═ŲäėĪ░Š½ų┬╗»Ī▒ĪóĪ░ŪÕØŹ╗»Ī▒ĪóĪ░Ė▀ą¦╗»Ī▒«a─▄Ė±ŠųĄ─Į©┴óĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼╬ęéāÅ──ĻĄūĄ─ųąčļĮøØ·╣żū„Ģ■ūh╔ŽŻ¼ę▓ŅIĢ■ĄĮ▒Šī├øQ▓▀īėī”ė┌Ī░š{š¹«aśIĮYśŗĪ▒Ą─ųžęĢ│╠Č╚├„’@ÅŖė┌═∙─ĻŻ¼Ūę┤╦┤╬Ģ■ūh▀ĆīŻķT╠ß│÷ęįŁh▒ŻĄ╚╝s╩°╩ųČ╬üĒų╬└Ē«a─▄▀^╩ŻŻ¼▀@▀Mę╗▓Įū¶ūC┴╦╬ęéā╔Ž╬─Ą─┼ąöÓĪŻÜwĖ∙ĮYĄūŻ¼«öŪ░╬ęć°ėą╔½Įī┘«aśIęčķ_╩╝╝ė╦┘▀M╚ļę╗ł÷ĮYśŗ╔²╝ēĄ─Ė─Ė’┤¾æŻ¼─┐Ū░╬ęéā╦∙┐┤ĄĮĄ─▀@ą®āHāH╩ŪūŅ│§Ą─ą“─╗Č°ęčĪŻ

ĪĪĪĪŲ┌┼╬ėą╔½Ī░Š½ų┬╗»Ī▒Ģr┤·ĄĮüĒ

ĪĪĪĪ

ĪĪĪĪ░ķļSų°╬┤üĒ▀@ł÷ĮYśŗ╔²╝ēæĄ─▓╗öÓ═Ų▀MŻ¼ėą╔½«aśIį┌Ė─╔Ų«a─▄▀^╩ŻĪóā×╗»«a─▄▓╝Šų┼cą¦┬╩Īó╠ßĖ▀╔·«aī”ŁhŠ│Ą─ėč╔Ų│╠Č╚Ą╚ĘĮ├µŻ¼║▄ėą┐╔─▄ėŁüĒÅžĄūĄ─▐DūāŻ¼ę╗éĆĪ░Š½ų┬╗»Ī▒«a─▄Ģr┤·╗“īóĄĮüĒŻ©▀@└’Ą─Ī░Š½ų┬╗»Ī▒Ż¼╬ęéāČ©┴x×ķ«a─▄Ž“┘Yį┤ĘA┘xš╝āץ─ģ^ė“╗“ĮM┐Ś╝»Š█Ą─▀^│╠Ż®ĪŻ

ĪĪĪĪį┌▀^╚źę╗─ĻųąŻ¼╬ęéā┐┤ĄĮ┴╦Ń~«aśI▒®┬Č│÷Ą─ųTČÓå¢Ņ}Ż¼└²╚ńįŁ┴Ž▀M┐┌ę└┘ćČ╚Ų½Ė▀ĪóŃ~Ž┬ė╬«a─▄öUÅł▀^┐ņĪóŃ~╝ė╣żŲ¾śI╝»ųąČ╚Ų½Ą═Ą╚ĪŻČ°Į±─ĻŻ¼╬ęéāšJ×ķįŁ┴Ž╠žäe╩ŪŃ~ĄVĄ─▀M┐┌ę└┘ćČ╚īó▀Mę╗▓Į╠ß╔²Ż¼▓╗▀^ĪŻŽ┬ė╬«a─▄Ą─öUÅł╗“ėą╦∙Ę┼ŠÅĪŻ┤╦┼ąöÓų„ę¬╩Ū╗∙ė┌Ń~«aśI│ų└m│ą╩▄Ą─Łh▒Żē║┴”ĪŻ

ĪĪĪĪ2013─ĻķL▀_10éĆį┬Ą─Ī░ŠG╗hąąäėĪ▒Ż¼┴ŅÅUŃ~▀M┐┌’@ų°Ž┬ĮĄŻ¼Č°ō■┴╦ĮŌŻ¼─┐Ū░øQ▓▀īėėąęŌīóĪ░ŠG╗hąąäėĪ▒│ŻæB╗»Ż¼╝┤ą╬│╔ę╗éĆķLą¦ÖCųŲŻ¼ķLŲ┌╝s╩°║═ęÄĘČėą╔½ÅU┴ŽĄ─▀M┐┌ĪŻ╝ėų«╩▄ā╚═Ō▒╚ārŽ▐ųŲŻ¼ÅUŃ~▀M┐┌į┌ųąķLŲ┌ā╚╗“īó▒Ż│ųŽÓī”Ą═╬╗ĪŻ▀@Ģ■ę²ŲęįŽ┬╚²ĘĮ├µĄ─ūā╗»Ż║

ĪĪĪĪĄ┌ę╗Ż¼×ķÅøčaÅUŃ~▀M┐┌Ą─£p╔┘Ż¼ī”Ń~Š½ĄVĄ─▀M┐┌Ģ■į÷╝ėŻ¼į┘┐╝æ]ĄĮ├„─ĻTC/RCĄ─╠ßĖ▀Ż¼▀@╩╣Ą├Ń~ĄV▀M┐┌ę└┘ć╝ėäĪĪŻĄ┌Č■Ż¼ė╔ė┌ÅUŃ~▀M┐┌Ž▐ųŲŻ¼Ė³ČÓĄ─Ń~ę▒¤ÆŲ¾śI▐DŽ“┤ų¤ÆįOéõĄ─═Č«aŻ¼╝┤┤ųŃ~«a─▄Ą├ĄĮ╠ß╔²Ż¼▀@╩╣Ą├įŁ▒Š┤µį┌ė┌┤ų¤ÆŁh╣ØĄ─╔·«aŲ┐Ņi┌ģė┌Ž¹╩¦Ż¼Š½Ń~╣®Įo╩▄ĄĮÅUŃ~Ą─ė░Ēæīó╚šęµ£p╚§ĪŻĄ┌╚²Ż¼«öÅUŃ~╣®æ¬ŠoÅłĢrŻ¼Ž┬ė╬Ń~╝ė╣żŲ¾śIīó▓╗Ą├▓╗┘Å┘IārĖ±Ė³░║┘FĄ─ļŖĮŌŃ~Ż¼▀@╩╣Ą├įŁ▒Šė»└¹╦«ŲĮŠ═Ą═Ą─ųąąĪ╝ė╣żŲ¾śIśI┐ā▀Mę╗▓ĮŽ┬╗¼Ż¼▀@╗“įS─▄ē“ęųųŲ╬┤üĒŽ┬ė╬«a─▄Ą─▀^┐ņöUÅłŻ¼═¼Ģrį┌ā×ä┘┴ė╠ŁųąŻ¼┤¾Ę∙╠ßĖ▀Ń~╝ė╣ż«aśIĄ─╝»ųąČ╚ĪŻČ°╝»ųąČ╚Ą─╠ß╔²Ż¼─▄ē“×ķĪ░Š½ų┬╗»Ī▒«a─▄Ė±ŠųĄ─Į©┴ó┤“Ž┬łįīŹĄ─╗∙ĄAĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ć°ā╚Ń~Š½ĄV═¼śė╩▄ĄĮŁh▒Żå¢Ņ}Ą─└¦ö_Ż¼2013─Ļ░³└©ĮŁ╬„Ń~śI│ŪķT╔ĮŃ~ĄVį┌ā╚Ą─ČÓéĆŃ~ĄV╔Į▒╗┴ą╚ļ┴╦ć°╝ęŁh▒Ż▓┐═©ł¾š¹Ė─Ą─ŁhŠ│▀`Ę©Ų¾śI├¹å╬Ż¼ę╗Č©│╠Č╚╔Žę²Ų┴╦ć°ā╚Ń~Š½ĄVļAČ╬ąįĄ─«a│÷╩▄ūĶĪŻÅ─ĮyėŗöĄō■üĒ┐┤Ż¼1Ī¬11į┬Ż¼Ń~Š½ĄV«a┴┐└█ėŗ═¼▒╚į÷╦┘į┌5.4%Ż¼▀hĄ═ė┌╚ź─Ļ═¼Ų┌Ą─└█ėŗ═¼▒╚į÷╦┘29.7%ĪŻ2014─ĻŻ¼ŽÓą┼øQ▓▀īėį┌Łh▒Ż┼cėą╔½ų«ķgĄ─├¼Č▄ŲĮ║Ō╔Žę└╚╗▓╗Ģ■╦╔ąĖŻ¼ć°ā╚ūį«aŃ~Š½ĄVĄ─į÷╦┘║▄ėą┐╔─▄▀Mę╗▓ĮŽ┬╗¼Ż¼▀@ę▓įS─▄ē“ĄųŽ¹ę╗▓┐Ęų║Ż═ŌŃ~ĄVĘ┼┴┐ĮoārĖ±Ä¦üĒĄ─žō├µė░ĒæĪŻ▓╗▀^Ż¼ė╔ė┌Ń~ĄV▀M┐┌┴┐Ą─╔Ž╔²Ż¼ć°ā╚Ń~╩ąūį2012─Ļķ_╩╝Ą─▀^╩ŻĖ±Šųę└╚╗ļyĖ─ĪŻ

ĪĪĪĪĪ░¢|£p╬„į÷Ī▒═ŲäėĖ▀ą¦«a─▄▓╝Šų

ĪĪĪĪį┌ĮøÜv┴╦╚ź─Ļā╔▌åõXÅS£p«aų«║¾Ż¼ć°ā╚ļŖĮŌõXąąśIĄ─Ž┤┼ŲęčĮøŪ─╚╗ķ_åóĪŻÅ─ārĖ±Ą═├įĢr║ė─ŽĪóĮŁ╠KĪó║■▒▒Ą╚ĄžĖ▀│╔▒ŠõXÅSĄ─ų„äė═╦│÷Ż¼ĄĮĪČõXąąśIęÄĘČŚl╝■ĪĘ├„┤_ę¬Ū¾160KAęįŽ┬┬õ║¾«a─▄╠į╠ŁŻ¼ą┬Į©«a─▄▒žĒÜ▓╔ė├400KA╝░ęį╔ŽļŖĮŌ▓█Ż¼į┘ĄĮļŖĮŌõXų▒╣®ļŖ─Ż╩ĮĄ─╚šęµŲš╝░Ż¼╚ńĮ±Ą─õXąąśIęčĮøįĮüĒįĮ═Ų│ń«a─▄Ą─Ą═│╔▒Š┼cĖ▀ą¦╗»Ż¼ōQčįų«Ż¼õXÅSĄ─═ČĮ©š²ė·╝ė═╗’@│╔▒ŠĄ═┴«┼c┘Yį┤ĘA┘xš╝āץ─┌ģä▌ĪŻ

ĪĪĪĪ▀@ų▒Įėę²Ų┴╦ć°ā╚ļŖĮŌõXį┌«a─▄▓╝Šų╔ŽĄ─Ī░¢|£p╬„į÷Ī▒Ż¼Š▀¾w▒Ē¼Fį┌Ż¼1Ī¬11į┬Ż¼╬„▒▒┐é«a┴┐▀_ĄĮ┴╦1075.28╚f揯¼š╝ĄĮ┐é«a┴┐Ą─▒╚ųžĮėĮ³55%Ż¼’@ų°Ė▀ė┌Ū░─Ļ═¼Ų┌Ą─47%ĪŻ▀@Ųõųąą┬Į«Ąžģ^Ą─ļŖĮŌõX«a│÷į÷ķLčĖ├═Ż¼11į┬«a┴┐ęčĮø╔²ų┴27.44╚f揯¼āH┤╬ė┌║ė─ŽŻ¼Č°Ū░─Ļ═¼Ų┌ą┬Į««a┴┐āHį┌11.27╚fćŹĪŻ┤╦═ŌŻ¼╬ęéāę▓┐┤ĄĮųT╚ń║ė─Ž╔±╗▀@ą®įŁ▒Š╠Äė┌Ė▀│╔▒Šģ^ė“Ą─└Ž┼ŲļŖĮŌõXŲ¾Ż¼įńį┌2011─ĻŠ═┬╩Ž╚▀M╚ļą┬Į«Ż¼Į³ā╔─ĻŲõ╬╗ė┌║ė─Ž╩Īā╚Ą─õX«a─▄ĻP═Ż┴╦Į³╦─│╔Ż¼Č°ą┬Į«╔±╗Ą─«a─▄═ČĘ┼ätĘĆ▓Į┼╩╔²Ż¼«a─▄╬„▀wĄ─ė├ęŌ’@Č°ęūęŖĪŻ

ĪĪĪĪį┘┐╝æ]ĄĮ2014─Ļ1į┬ėĪ─ßĮ¹ĄV┴Ņł╠ąąĄ─’LļUŻ¼▒M╣▄2013─ĻõX═┴ĄV▀M┐┌ęÄ─ŻŠ▐┤¾Ż¼Č╠Ų┌æ¬▓╗┤µį┌╣®æ¬Č╠╚▒Ą─╬ŻÖCŻ¼╚╗Č°ę╗Ą®Į¹ĄV┴ŅķLŲ┌═ŲąąŻ¼─Ū├┤ųąć°ļŖĮŌõXĄ─įŁ┴Ž╚▒┐┌Š═śOėą┐╔─▄│÷¼FŻ¼Č°╝┤▒Ńų╗╩ŪįŁ┴Ž▀M┐┌ārĖ±Ą─╔ŽØqŻ¼ę▓Ģ■▀Mę╗▓Į╝ė┐ņõXąąśIĄ─Ž┤┼ŲŻ¼═ŲäėļŖĮŌõX«aśIŽ“┘Yį┤ĘA┘xš╝āץ─ģ^ė“Ė³┐ņ╝»Š█ĪŻ

ĪĪĪĪć°ā╚õ\«aśIŽ┤┼ŲīóĖ³×ķ├═┴ę

ĪĪĪĪĮ³ā╔─ĻŻ¼ŃUõ\«aśIįŌė÷Ą─Łh▒Ż’L▓©▓╗öÓŻ¼░³└©ŃUõ\ĄVĪóŃUõ\ę▒¤Æęį╝░Õāõ\╬█╚ŠĪóč¬ŃU╩┬╝■Ą╚Ż¼ŅAėŗŁh▒Żå¢Ņ}╚įīó│ų└mąįī”õ\ŃU╔ŽŽ┬ė╬╩®╝ėē║┴”Ż¼┤┘╩╣«aśI╝ė╦┘š¹║ŽĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ŽÓ▒╚õX«aśIŻ¼ć°ā╚õ\«aśIĄ─Ž┤┼Ų▒Ē¼FĄ├Ė³×ķ├═┴ęŻ¼╔Ž░ļ─Ļ║∙╠JŹuõ\śIą¹ĖµŲŲ«aųžš¹Ż¼╗“Įo┴╦╩ął÷ę╗éĆõ\«aśIė|ĄūĄ─ą┼╠¢ĪŻ▒M╣▄╬ęéāø]ėą┐┤ĄĮŠ½¤Æõ\«a│÷öĄ┴┐ę“┤╦╩▄ĄĮ’@ų°ė░ĒæŻ¼Ą½Ųõ▒│║¾ĮYśŗąįĄ─Ė─ūā╗“įSš²į┌ųØu╔·│╔ĪŻ░ķļSų°┤¾ą═õ\Ų¾Ą─ųžš¹Ż¼š¹éĆõ\«aśIĢ■Ė³āAŽ“ė┌į┌│╔▒Š┼c└¹ØÖĪóŁh▒Ż┼c╔·«aų«ķgīżŪ¾ę╗éĆĖ³╝čĄ─ŲĮ║ŌŻ¼ūŅĮKīŹ¼Fõ\«a─▄▓╝Šųį┌┘Yį┤ĘA┘x▒╚▌^ā×ä▌╔ŽĄ─ą╬│╔ĪŻ

ĪĪĪĪÅ─ģó┼cŲ┌žø╩ął÷Ą─┴”Č╚üĒ┐┤Ż¼ėą╔½«aśIĮ³ā╔─ĻĄ─Ūķør▓ó▓╗└ĒŽļĪŻ2012─Ļ1į┬Ż¼Ń~ĪóõXĪóõ\ĪóŃU╦─éĆŲĘĘNĄ─│╔Į╗┴┐š╝ĄĮ╚½ć°Ą─15.13%Ż¼Č°ĄĮ11į┬Ż¼ęčĮøĮĄĄĮ3.2%ĪŻ╠žäe╩ŪŃ~║═õ\╩ął÷Ż¼Į╗═Č╗Ņ▄SČ╚├„’@▓╗╝░2010─Ļ║═2011─ĻĪŻ┘YĮī”ė┌ėą╔½░ÕēKĻPūóČ╚Ą─Ž┬╗¼Ż¼ę▓śŗ│╔┴╦ėą╔½ārĖ±ļy│÷¼F┌ģä▌ąįąąŪķĄ─▓┐ĘųįŁę“ĪŻČ°ārĖ±ķLĢrķgš±╩ÄŻ¼ėų▀Mę╗▓Į╩╣Ą├┘YĮ╬³ę²┴”Ž┬ĮĄŻ¼ą╬│╔┴╦É║ąį裣hĪŻ

ĪĪĪĪĮĶų·12į┬20╚šėą╔½ę╣▒PĄ─═Ų│÷Ż¼ŽÓą┼ėą╔½ŲĘĘNĮ╗═ČĄ═├įĄ─¼FĀŅīóėą╦∙Ė─ė^Ż¼Č°░ķļSų°╬┤üĒ╗Ņ▄SČ╚┼c┴„äėąįĄ─╠ß╔²Ż¼ėųĢ■▀Mę╗▓Į┤╠╝ż┘YĮ▀M╚ļĪŻ▀@╩╣Ą├ėą╔½ŲĘĘNį┌░lō]ārĖ±░l¼F┼c’LļUęÄ▒▄▀@ā╔┤¾╣”─▄╔ŽĖ³ėąą¦Ż¼Ė³│õĘųĪŻī”ė┌ėą╔½«aśIČ°čįŻ¼ätęŌ╬Čų°Ų¾śI└¹ė├Ų┌žø▀@ę╗’LļU╣▄└Ē╣żŠ▀Ż¼į┌ī”ø_¼FžøārĖ±’LļUĪóŲĮ╗¼└¹ØÖŪ·ŠĆĪó║Ž└Ē░▓┼┼╔·«aėŗäØĄ╚ĘĮ├µ─▄ē“╚ĪĄ├Ė³║├Ą─ą¦╣¹ĪŻČ°▀@į┌╬┤üĒÄū─Ļėą╔½«aśIĄ─ĮYśŗ╔²╝ēųąŻ¼į┌ėą╔½«a─▄Ī░Š½ų┬╗»Ī▒Ą─▀^│╠ųąŻ¼¤oę╔īóŲĄĮ▒Ż±{ūo║ĮĄ─ū„ė├ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Į±╠ņšlŽ┤═ļŻ║Rolling

- 2014─ĻĄ─▀\ä▌Ż║ņ`š╝╠ņŽ┬

- ╬³¤¤╚╦╩┐▒žéõŻ║Įõ¤¤▄ŖłF

- ║├ČÓ├└╝ūśė╩Į┼ČŻ║ąŃ├└╝ū

- ęĢ┬Āļpųž╩óčńŻ║╣┼śõą²┬╔

- ╠¶æ¤ośOŽ▐Ż║┤³╩¾╠°╠°╠°

- ╝żäė╚╦ą─Ż║═ČŪ“ė╬æ“ÖC

- ųŪ┴”┤¾▒¼š©Ż║╔±ų«š█╝ł

- ÅŖĮĪ¾wŲŪŻ║├┐╚šėąč§Õæ¤Æ

- įą«aų¬ūRÄņŻ║«aÖz═©

- ±{┐╝ØMĘų▀^Ż║╬ęę¬╬ę±{šš

- Į±ę╣╚ź──ā║═µŻ║ę╣Č╝╩ą

- Į®╩¼Ą╚ų°─ŃŻ║ĀöĀö║═Į®╩¼

- š║│ĄŪĻæŻ║╩╣├³š┘åŠ═╗ō¶

- │¼├╚│¼┐╔É█Ż║┼Ē┼Ēėóą█

- ┴Ņ╚╦ĘQŲµĄ─▒Ēč▌Ż║╠ņ┐š▒Ł

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©