ĄVār(ji©ż)ųąśąŽ┬ęŲ õōĄV╠ū└¹┤¾ėą┐╔×ķ

ĪĪĪĪ╠ßę¬

ĪĪĪĪĶFĄV╩»╗∙▒Š├µ└¹┐šÄū│╔Č©ŠųŻ¼2014─ĻĄVār(ji©ż)ųąśąŅA(y©┤)ėŗ(j©¼)īóė╔2013─ĻĄ─125├└į¬/揎┬ęŲų┴115├└į¬/揯¼╔ŽĘĮē║┴”╬╗ŅA(y©┤)ėŗ(j©¼)ļyęį═╗ŲŲ140├└į¬/揯©ī”æ¬(y©®ng)ā╚(n©©i)▒P1040į¬/揯®ĪŻĶFĄV╩»Ų┌žø╔Ž╩ą║¾×ķ║┌╔½µ£ŲĘĘN╠ū└¹┤“ķ_Š▐┤¾┐šķgŻ¼õōĪóĄV╠ū└¹┤¾ėą┐╔×ķĪŻ

ĪĪĪĪ2013─Ļ10į┬18╚šŻ¼╚½Ū“╩ūéĆ(g©©)īŹ(sh©¬)╬’Į╗ĖŅĄ─ĶFĄV╩»Ų┌žø┴┴ŽÓ┤¾▀B╔╠ŲĘĮ╗ęū╦∙[╬ó▓®]ĪŻų┴┤╦Ż¼├║Į╣õōĄV«a(ch©Żn)śI(y©©)µ£╔ŽŽ┬ė╬ŲĘĘN┤“═©Ż¼║┌╔½µ£ŲĘĘNķ_åóą┬Ą─Ų¬š┬ĪŻĶFĄV╩»ķLŲ┌╣®Įo▀^╩Ż┌ģä▌┤_Č©Ż¼Ų┌ĄV╔Ž╩ą║¾čĖ╦┘Å═(f©┤)ųŲą┬Į╗╦∙Ż©SGXŻ®Ą¶Ų┌▀h(yu©Żn)į┬┘N╦«ĮY(ji©”)śŗ(g©░u)ĪŻ╩▄ųŲė┌ģó┼cš▀ĮY(ji©”)śŗ(g©░u)╝░┴„äėąįå¢Ņ}Ż¼ĶFĄV╩»╔Ž╩ą│§Ų┌│╔Į╗ŲĮŠÅŻ¼ų„┴”1405║Ž╝sį┌900Ī¬960į¬/ćŹģ^(q©▒)ķgšŁĘ∙š¹└ĒĪŻī”▒╚║┌╔½ąąśI(y©©)╗∙▒Š├µŻ¼ĶFĄV╩»¤oę╔╩Ū«a(ch©Żn)śI(y©©)µ£ųą╣®Įo▀^╩ŻūŅ├„┤_Ą─ę╗Č╦ĪŻ

ĪĪĪĪĶFĄV╩»╗∙▒Š├µ╣®æ¬(y©®ng)▀^╩Ż├„┤_

ĪĪĪĪĄVār(ji©ż)┐┤Ą°Ė∙į┤üĒūį╔Žė╬«a(ch©Żn)─▄ßīĘ┼┼cŽ┬ė╬ąĶŪ¾╩š┐sÕe(cu©░)┼õĄ─Ģr(sh©¬)┐š▓ŅĪŻĮø(j©®ng)▀^╦─╚fā|į¬Ą─═Č┘Y┤╠╝żŻ¼ć°ā╚(n©©i)õō▓─═Č┘Yį┌2011─Ļ─Ļųą▀_(d©ó)ĄĮĖ▀³c(di©Żn)ĪŻ┐╝æ]Ė▀Āt1Ī¬2─ĻĄ─═Č«a(ch©Żn)ų▄Ų┌Ż¼▀@▓┐Ęų«a(ch©Żn)─▄į┌2012Ī¬2013─ĻęčĮø(j©®ng)═ČĘ┼ĪŻĄ½ć°ļHĄV╔╠═Č┘YĖ▀ĘÕį┌2011─ĻŽ┬░ļ─ĻĄĮ2012─Ļ▓┼’@¼F(xi©żn)ĪŻĮY(ji©”)║ŽĄV╔Į═Č«a(ch©Żn)3Ī¬4─ĻĄ─ų▄Ų┌Ż¼ī”æ¬(y©®ng)ĄV╩»«a(ch©Żn)│÷Ė▀ĘÕīó│÷¼F(xi©żn)į┌2014Ī¬2015─ĻĪŻĄV╩»«a(ch©Żn)│÷Ė▀ĘÕįŌė÷ųąć°Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅŻ¼2014─ĻĶFĄV╩»╗∙▒Š├µ└¹┐šĖ±Šų├„┤_ĪŻ

ĪĪĪĪ▒M╣▄į┌╔Žė╬╣čŅ^ē┼öÓĄ─ŪķørŽ┬Ż¼╦─┤¾ĄV╔ĮČ©ār(ji©ż)─▄┴”▌^ÅŖ(qi©óng)Ż¼Ą½Å─│╔▒ŠĮŪČ╚│÷░l(f©Ī)Ż¼╗∙ė┌Ė▀Ņ~Ą─╣╠Č©┘Y«a(ch©Żn)═Č┘YŻ¼ĄV╔╠ų╗─▄į┌═Ļ╚½═Č«a(ch©Żn)Ą─ŪķørŽ┬▓┼─▄ĮĄĄ═揥V│╔▒ŠŻ¼īŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)ĪŻŪę«ö(d©Īng)Ū░ĄVār(ji©ż)▀h(yu©Żn)Ė▀ė┌╦─┤¾ĄV╔Į│╔▒ŠŠĆŻ¼ī”ė┌ĄV╔ĮüĒšfŻ¼«a(ch©Żn)─▄═Ļ╚½ßīĘ┼╩ŪūŅ║├Ą─▀xō±ĪŻ▀@ę╗ßīĘ┼ą¦æ¬(y©®ng)į┌2013Ž┬░ļ─ĻęčĮø(j©®ng)ėą╦∙’@¼F(xi©żn)ĪŻŠC║Ž╚½Ū“╦─┤¾ĄV╔Į«a(ch©Żn)┴┐Ż¼2013─Ļ1Ī¬3╝ŠČ╚└█ėŗ(j©¼)«a(ch©Żn)┴┐į÷╦┘ė╔2012─ĻĄ─5%╔ŽØqų┴10%ĪŻ╩ął÷ŅA(y©┤)ėŗ(j©¼)2014─Ļ╚½Ū“ĄV╩»ą┬į÷╣®æ¬(y©®ng)┴┐╝s1.2ā|ćŹĪŻ

ĪĪĪĪ┼cĄV╔Į═Č«a(ch©Żn)Ė▀ĘÕŽÓ├¼Č▄Ą─╩ŪŻ¼╚½Ū“õō▓─ąĶŪ¾į┌2014─Ļļyėą┴┴³c(di©Żn)ĪŻĖ∙ō■(j©┤)ć°ļHõōĶFģf(xi©”)Ģ■Įy(t©»ng)ėŗ(j©¼)Ż¼2013─Ļ1Ī¬10į┬Ż¼╚½Ū“┤ųõō«a(ch©Żn)┴┐═¼▒╚į÷ķL6.6%Ż¼ų„ę¬į÷ķL┴”┴┐üĒūįųąć°Īó├└ć°╝░ÜW├╦õō▓─«a(ch©Żn)┴┐╗ųÅ═(f©┤)ĪŻ├└ć°┤ųõō«a(ch©Żn)┴┐į÷╦┘į┤ūįļŖĀt¤ÆõōĄ─öU(ku©░)ÅłŻ¼Č°ļŖĀtĄ─įŁ┴Žų„ę¬×ķÅUõōČ°ĘŪĶFĄV╩»ĪŻÜWų▐2013─Ļõō▓─«a(ch©Żn)┴┐ļmėą╗ųÅ═(f©┤)Ż¼Ą½└¹ØÖųĖöĄ(sh©┤)’@╩Š«ö(d©Īng)?sh©┤)žõōÅS2012Ī¬2013─ĻķgČÓ×ķ╠ØōpŻ¼2014─ĻÜWų▐õōÅS£p«a(ch©Żn)Ė┼┬╩▌^┤¾ĪŻ

ĪĪĪĪ

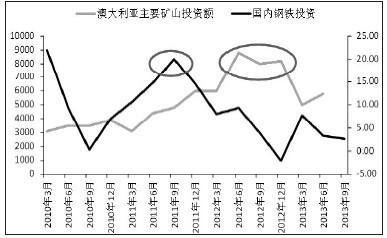

ĪĪĪĪłD×ķĄV╔╠═Č┘Y┼cõō▓─═Č┘YĢr(sh©¬)┐š▓ŅŻ©2010Ī¬2013Ż®

ĪĪĪĪųąć°▓╗āHš╝╚½Ū“?q©▒)óĮ³ę╗░ļĄ─õō▓─«a(ch©Żn)┴┐Ż¼═¼Ģr(sh©¬)ę▓╩Ū╚½Ū“60%┘Q(m©żo)ęūĄVĄ─┘Å┘IĘĮŻ¼ę“┤╦▓╗šō╩ŪÅ─Į^ī”¾w┴┐▀Ć╩ŪŽÓī”į÷╦┘üĒ┐┤Ż¼╚½Ū“ĄV╩»ąĶŪ¾ĻP(gu©Īn)µI╚į╚╗į┌ųąć°ĪŻ2014─Ļųąć°õō▓─«a(ch©Żn)─▄į┌Łh(hu©ón)▒Żš■▓▀╝░«a(ch©Żn)śI(y©©)ā╚(n©©i)╔·į÷╦┘Ę┼ŠÅĄ─ęųųŲŽ┬īó│╩¼F(xi©żn)╚§ä▌į÷ķLĪŻ2011Ī¬2012─Ļõō▓─ąąśI(y©©)│ų└m(x©┤)╠ØōpøQČ©┴╦Į³─Ļõō▓─╣╠Č©═Č┘Yį÷╦┘Ę┼ŠÅĪŻęį═∙Łh(hu©ón)▒Żš¹ų╬ų«šf┴„é„╔§Š├Ż¼Ą½Č╝╩ŪĪ░└ū┬Ģ┤¾ĪóėĻ³c(di©Żn)ąĪĪ▒ĪŻļSų°2013─Ļ─Ļ─®║ė▒▒Ą╚ĄžĄ─Ę└ų╬╬█╚ŠŚl└²░l(f©Ī)▓╝Ż¼ąĪõōÅS£p«a(ch©Żn)Īó═Ż«a(ch©Żn)Ž¹ŽóŅl░l(f©Ī)Ż¼╩ął÷ą─æB(t©żi)ķ_╩╝▐D(zhu©Żn)ūāŻ¼Ī░╗“įS▀@ę╗┤╬Ż¼└ŪšµĄ─üĒ┴╦Ī▒ĪŻ

ĪĪĪĪ▓╗▀^Ż¼ī”ė┌ĶFĄV╩»üĒšfŻ¼šµš²Ą─ąĶŪ¾ĻP(gu©Īn)µIį┌ė┌õōĶF«a(ch©Żn)┴┐į÷╦┘ĪŻĘųąąśI(y©©)üĒ┐┤Ż¼2013─ĻŽ┬░ļ─ĻęįüĒŻ¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)├„’@╗ž┼»Ż¼▀@▓┐ĘųąĶŪ¾╔ą╦ŃśĘė^Ż¼ī”┬▌╝yõōąĶŪ¾ėą╦∙ų¦ō╬ĪŻĄ½į┌š¹¾wžøÄ┼Łh(hu©ón)Š│Ų½ŠoĪóĄžĘĮžö(c©ói)š■’¢╩▄┘|(zh©¼)ę╔Ą─┤¾▒│Š░Ž┬Ż¼Ę┐Ąž«a(ch©Żn)ū„×ķĮ╚┌ī┘ąįūŅÅŖ(qi©óng)Ą─īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ļyėą│¼ŅA(y©┤)Ų┌▒Ē¼F(xi©żn)ĪŻ╗∙Į©═Č┘Yū„×ķš■Ė«═ąĄūĄ─ųžę¬╣żŠ▀Ż¼═Č┘Y┐é┴┐Ė³ČÓę└┘ćš■▓▀ęŌłDĪŻ2013─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ć°ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Ų¾ĘĆ(w©¦n)Ż¼ĶF┬Ę×ķų„Ą─╗∙Į©═Č┘Yį÷╦┘Ę┼ŠÅĪŻųąć°Įø(j©®ng)Ø·(j©¼)£ž║═į÷ķLŅA(y©┤)Ų┌Ž┬Ż¼ė╔╗∙Į©åóäėī¦(d©Żo)ų┬Ą─Įø(j©®ng)Ø·(j©¼)├}ø_╩ĮĘ┤ÅŚÖC(j©®)Ģ■ļyęįį┘¼F(xi©żn)ĪŻųąć°┤ųõō«a(ch©Żn)┴┐į÷╦┘ŅA(y©┤)ėŗ(j©¼)ė╔2013─ĻĄ─10%Ž┬ĮĄĄĮ7.7%Ż¼│²ųąć°═ŌŻ¼╚½Ū“┤ųõō«a(ch©Żn)┴┐į÷╦┘│ųŲĮė┌3%ĪŻŠC║Ž╚½Ū“╣®ąĶūāäėŻ¼2014─Ļ╚½Ū“ĶFĄV╩»╣®æ¬(y©®ng)▀^╩Ż┴┐╝s3800╚fćŹĪŻ

ĪĪĪĪĄVār(ji©ż)Ą═³c(di©Żn)į┤ūįć°«a(ch©Żn)ĄV│╔▒Šų¦ō╬

ĪĪĪĪ┌ģä▌ąį┐┤┐šĖ±Šų▓ó▓╗ęŌ╬Čų°ĄVār(ji©ż)Ģ■▀B└m(x©┤)Ž┬Ą°ĪŻĄVār(ji©ż)Ą─ų¦ō╬į┤ūįā╔ĘĮ├µŻ║ę╗╝ŠČ╚╝Š╣Ø(ji©”)ąįę“╦ž║═ć°ā╚(n©©i)ĄVĖ▀╬╗│╔▒ŠŠĆĪŻę╗╝ŠČ╚░─ų▐’Z’L(f©źng)Ņl░l(f©Ī)Ż¼Č°ųąć°3į┬Ę▌║¾īó├µ┼Rķ_╣ż═·╝ŠŻ¼╝Š╣Ø(ji©”)ąįęÄ(gu©®)┬╔▒Ē├„Ż¼ĄVār(ji©ż)╝Š╣Ø(ji©”)ąį╔ŽąąĖ┼┬╩▌^┤¾ĪŻĮY(ji©”)║ŽŲš╩ŽųĖöĄ(sh©┤)╝Š╣Ø(ji©”)ąįęÄ(gu©®)┬╔Ż¼Į³3─ĻęįüĒŻ¼ĄVār(ji©ż)į┌«ö(d©Īng)─Ļ12į┬Ż¼üĒ─Ļ1į┬Īó2į┬Š∙Ģ■│÷¼F(xi©żn)╝Š╣Ø(ji©”)ąį╔ŽØqĪŻŪęĮ³ā╔─Ļ╝Š╣Ø(ji©”)ąįĖ▀╬╗į┌140Ī¬150├└į¬/ćŹģ^(q©▒)ķgĪŻ

ĪĪĪĪĄVār(ji©ż)Ž┬ĘĮūŅĄ═³c(di©Żn)ät╚ĪøQė┌ć°ā╚(n©©i)Ė▀ār(ji©ż)ć°«a(ch©Żn)ĄVų¦ō╬ĪŻÅ─╚½Ū“ĄV╔Į│╔▒ŠĘų▓╝üĒ┐┤Ż¼ų„┴„╦─┤¾ĄV╔Į¼F(xi©żn)Į│╔▒ŠāHėą40Ī¬60├└į¬/揯¼Č°ć°ā╚(n©©i)ĄV│╔▒Š90%į┌110├└į¬/揎┬ĘĮĪŻųąć°õōĶFąąśI(y©©)ī”▀M(j©¼n)┐┌═ŌĄVę└┤µČ╚×ķ60%Ī¬70%Ż¼Ūęā╚(n©©i)ĄVČ©ār(ji©ż)▓╔╚ĪĖ·ļS═ŌĄVĄ──Ż╩ĮĪŻę╗Ą®═ŌĄVār(ji©ż)Ė±Ą°ŲŲā╚(n©©i)ĄV│╔▒Šų¦ō╬╬╗Ż¼═ŌĄVīó═©▀^ār(ji©ż)Ė±ā×(y©Łu)ä▌öDš╝ā╚(n©©i)ĄVąĶŪ¾ĪŻĮY(ji©”)║Ž╝Š╣Ø(ji©”)ąįę“╦ž┼cć°ā╚(n©©i)│╔▒ŠĘų▓╝Ęų╬÷Ż¼ĄVār(ji©ż)ę╗╝ŠČ╚├µ┼R140├└į¬/揯©ī”æ¬(y©®ng)Ų┌ĄV1040į¬/揯®ē║┴”╬╗Ż¼Ž┬░ļ─ĻŽ┬ĘĮų¦ō╬į┌110├└į¬/揯©820į¬/揯®ĪŻ

ĪĪĪĪ

ĪĪĪĪłD×ķųąć°ĄV╔Į¼F(xi©żn)Į│╔▒ŠĘų▓╝

ĪĪĪĪ│²┴╦╣®ąĶ┌ģä▌Īó│╔▒ŠŠĆĄ─┤¾ų▄Ų┌▀ē▌ŗ═ŌŻ¼ĄVār(ji©ż)Č╠Ų┌ū▀ä▌Ė³ČÓę└┘ćė┌╩ął÷ą─æB(t©żi)╝░┘Q(m©żo)ęū╔╠Č┌žøŪķŠwĪŻ╔Žė╬ē┼öÓĖ±ŠųŽ┬Ż¼Ž┬ė╬ŪķŠwęū▒╗▓┘┐vŻ¼Č╠Ų┌ĄVār(ji©ż)Ė³ąĶ├▄ŪąĻP(gu©Īn)ūóĖ„ŠSČ╚ł¾(b©żo)ār(ji©ż)ĪóÄņ┤µĄ╚äėæB(t©żi)ųĖś╦(bi©Īo)ĪŻ

ĪĪĪĪõōĪóĄV╠ū└¹┤¾ėą┐╔×ķ

ĪĪĪĪÅ─╔Ž╬─Ęų╬÷ųą┐╔ęįĄ├ĄĮę╗éĆ(g©©)▌^×ķŪÕ╬·Ą─▀ē▌ŗŻ║2014─ĻĄVār(ji©ż)╗∙▒Š├µ└¹┐šŻ¼Č°Ž┬ė╬õō▓─╗∙▒Š├µ┬įėą║├▐D(zhu©Żn)ĪŻÅ─╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)µ£ÅŖ(qi©óng)╚§ĮŪČ╚üĒšfŻ¼ÆüĄV┘Iõō╠ū└¹ä┘╦Ń║▄┤¾ĪŻį┌2013─ĻĶFĄV╩»╔Ž╩ą│§Ų┌Ż¼╩ął÷ū▀ä▌ę▓┤_īŹ(sh©¬)ū±šš▀@ę╗▀ē▌ŗĪŻõōĄV▒╚ār(ji©ż)ė╔╔Ž╩ą╩ū╚šĄ─3.8š±╩Ä╔Žąąų┴12į┬ųąč«Ą─4ĪŻ

ĪĪĪĪĄ½┼c┤╦═¼Ģr(sh©¬)Ż¼┴Ēę╗éĆ(g©©)▀`▒││ŻūRĄ─¼F(xi©żn)Ž¾«a(ch©Żn)╔·┴╦ĪŻŲ┌¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)╔ŽŻ¼┬▌╝y▀h(yu©Żn)į┬╔²╦«Ż¼Č°ĶFĄV╩»▀h(yu©Żn)į┬┘N╦«Ż╗╗∙▒Š├µÅŖ(qi©óng)╚§ŅA(y©┤)Ų┌Ž┬Ż¼┬▌╝y╔ŽØqŻ¼Č°ĄVār(ji©ż)Ž┬Ą°Ż¼═©▀^┘IįŁ┴ŽÆü│╔ŲĘĄ─╠ōöM¤Æõō└¹ØÖ│ų└m(x©┤)öU(ku©░)┤¾ĪŻĮžų┴2013─Ļ12į┬19╚šŻ¼į┌5į┬║Ž╝s╔Ž┘IĶFĄV╩»ĪóĮ╣╠┐Æü┬▌╝y╠ōöM└¹ØÖęčĮø(j©®ng)ĮėĮ³300į¬/ćŹĪŻČ°õōÅSīŹ(sh©¬)ļH╔·«a(ch©Żn)└¹ØÖ┤¾ČÓöĄ(sh©┤)ŪķørŽ┬āH─▄├ŃÅŖ(qi©óng)ŠS│ųė»╠ØŲĮ║ŌŻ¼«a(ch©Żn)śI(y©©)Č©ār(ji©ż)ÖÓ(qu©ón)Ė³╩Ū╚ĪøQė┌ĄVār(ji©ż)Č╦ĪŻ▒P├µ└¹ØÖ┼cīŹ(sh©¬)ļH╔·«a(ch©Żn)└¹ØÖŽÓŃŻĮoėĶõōÅSśO╝čĄ─▒ŻųĄÖC(j©®)Ģ■ĪŻį┌┤╦▀ē▌ŗŽ┬Ż¼╠ū└¹▓▀┬į╦Ų║§ėųæ¬(y©®ng)įō┘IĄVÆüõōĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķŻ¼╗∙ė┌╗∙▒Š├µÅŖ(qi©óng)╚§Ą─┘IõōÆüĄV║═╗∙ė┌õōÅS└¹ØÖĄ─┘IĄVÆüõō▀ē▌ŗ╔ŽČ╝╩Ūš²┤_Ą─ĪŻĄ½▀@ā╔éĆ(g©©)▓▀┬į╦∙ę└┘ćĄ─Łh(hu©ón)Š│▓ó▓╗ę╗ų┬ĪŻõōĄVÅŖ(qi©óng)╚§ī”ø_ļm┤¾┐“╝▄Ž┬│╔┴óŻ¼Ą½į┌─│ę╗ĮM║Ž╝s╔Ž╚įąĶČ╠Ų┌╗∙▒Š├µöĄ(sh©┤)ō■(j©┤)Ą─┼õ║ŽĪŻČ°õōÅS└¹ØÖļmį┌öU(ku©░)┤¾Ż¼Ą½į┌«ö(d©Īng)Ū░ĄVār(ji©ż)┴„äėąį▓╗ūŃĄ─ŪķørŽ┬Ż¼Ģ║Ģr(sh©¬)ļyęį═©▀^╔┘┴┐╠ū└¹┘YĮīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)▓Ņ╩šö┐ĪŻ╗∙ė┌õōÅS└¹ØÖ╠ū└¹Ė³ČÓę└┘ćė┌▒P├µ┘YĮĮY(ji©”)śŗ(g©░u)ĪŻęįSGXī”æ¬(y©®ng)ć°ā╚(n©©i)▒P├µĄ─Üv╩ĘųĄüĒ┐┤Ż¼2012─Ļų┴Į±Ż¼┘ISGXĪóĮ╣╠┐Ż¼┘u┬▌╝yõō▒P├µ└¹ØÖūŅĖ▀┐╔▀_(d©ó)500Ī¬600į¬/ćŹĪŻģó┐╝?x©¼)v╩ĘęÄ(gu©®)┬╔Ż¼▒P├µ└¹ØÖ╔ŽØqų┴500Ī¬600į¬/ćŹĢr(sh©¬)Ż¼╚ļł÷┘IĄVÆüõō╠ōöM«a(ch©Żn)õō╠ū└¹Ė³×ķ┐╔┐┐ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ĶFĄV╩»╗∙▒Š├µ└¹┐šÄū│╔Č©ŠųŻ¼2014─ĻĄVār(ji©ż)ųąśąŅA(y©┤)ėŗ(j©¼)īóė╔2013─ĻĄ─125├└į¬/揎┬ęŲų┴115├└į¬/揯¼╔ŽĘĮē║┴”╬╗ŅA(y©┤)ėŗ(j©¼)ļyęį═╗ŲŲ140├└į¬/揯©ī”æ¬(y©®ng)ā╚(n©©i)▒P1040į¬/揯®ĪŻĄ½┐╝æ]ĄĮŽ┬ė╬ąĶŪ¾¾w┴┐²ŗ┤¾Ż¼«a(ch©Żn)─▄ßīĘ┼╦┘Č╚▓╗Č©Ż¼į┌110├└į¬/揯©ī”æ¬(y©®ng)ā╚(n©©i)▒P820į¬/揯®Ģr(sh©¬)Ż¼ć°ā╚(n©©i)▀ģļH│╔▒Šų¦ō╬═¼śėłį(ji©Īn)═”ĪŻ╩ął÷ŅA(y©┤)Ų┌ļmę╗ų┬┐┤┐šŻ¼Ą½ė╔ė┌«ö(d©Īng)Ū░ĄVār(ji©ż)ų„┴”║Ž╝sę襰ų┴900į¬/ćŹĖĮĮ³Ż¼Ž┬ĘĮ└Ēšō┐šķg▓╗┤¾ĪŻŪę«a(ch©Żn)śI(y©©)Č©ār(ji©ż)ÖÓ(qu©ón)╝»ųąį┌╔Žė╬ĄV╔ĮŻ¼╩ął÷ŪķŠwęū╩▄▓©äėŻ¼ąĶ├▄ŪąĻP(gu©Īn)ūóÄņ┤µ└¹ØÖŻ¼ęį╝░▒P├µ┘YĮĮY(ji©”)śŗ(g©░u)ūā╗»╩ŪʱĢ■ī¦(d©Żo)ų┬ĄVār(ji©ż)ļAČ╬ąįĘ┤ÅŚĪŻĶFĄV╩»Ų┌žø╔Ž╩ą║¾×ķ║┌╔½µ£ŲĘĘN╠ū└¹┤“ķ_Š▐┤¾┐šķgŻ¼õōĪóĄV╠ū└¹┤¾ėą┐╔×ķĪŻ

ĪĪĪĪ

ĪĪĪĪįS╗▌├¶╚A╠®ķL│ŪŲ┌žøĶFĄV╩»Ų┌žøĘų╬÷ĤĪŻ2012─Ļų┴Į±Å─╩┬╣żśI(y©©)ŲĘĪó║┌╔½ŲĘĘN┌ģä▌╝░╠ū└¹čąŠ┐ĪŻį┌Ų┌žø╚šł¾(b©żo)Ą╚ČÓ╝ę┐»╬’║═├Į¾w╔Ž░l(f©Ī)▒Ē╬─š┬Äū╩«ėÓŲ¬ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Į±╠ņšlŽ┤═ļŻ║Rolling

- 2014─ĻĄ─▀\(y©┤n)ä▌Ż║ņ`š╝╠ņŽ┬

- ╬³¤¤╚╦╩┐▒žéõŻ║Įõ¤¤▄ŖłF(tu©ón)

- ║├ČÓ├└╝ūśė╩Į┼ČŻ║ąŃ├└╝ū

- ęĢ┬Āļpųž╩óčńŻ║╣┼śõą²┬╔

- ╠¶æ(zh©żn)¤ośOŽ▐Ż║┤³╩¾╠°╠°╠°

- ╝żäė╚╦ą─Ż║═ČŪ“ė╬æ“ÖC(j©®)

- ųŪ┴”┤¾▒¼š©Ż║╔±ų«š█╝ł

- ÅŖ(qi©óng)ĮĪ¾wŲŪŻ║├┐╚šėąč§Õæ¤Æ

- įą«a(ch©Żn)ų¬ūRÄņŻ║«a(ch©Żn)Öz═©

- ±{┐╝ØMĘų▀^Ż║╬ęę¬╬ę±{šš

- Į±ę╣╚ź──ā║═µŻ║ę╣Č╝╩ą

- Į®╩¼Ą╚ų°─ŃŻ║ĀöĀö║═Į®╩¼

- š║│ĄŪĻæŻ║╩╣├³š┘åŠ═╗ō¶

- │¼├╚│¼┐╔É█Ż║┼Ē┼Ēėóą█

- ┴Ņ╚╦ĘQŲµĄ─▒Ēč▌Ż║╠ņ┐š▒Ł

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČć°æ(zh©żn)ĪĘ╣½£y╝żæ(zh©żn)ČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ▀M(j©¼n)ō¶Ą─╚²ć°ĪĘą┬└╦¬Ü(d©▓)╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’L(f©źng)įŲį┘Ų┐©

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ(qu©ón)╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ

- [Ų¹▄ć]▄ćą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌▓ķįā

- [Ŗ╩śĘ]ė░ėŹ▓ķįā

- [Ŗ╩śĘ]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā