³ة±¾ض§“خ كBثـ»ٍضأض®ثہµط¶ّ؛َةْ

|

،،،،كBثـ´َ·ùدآµّ؛َأوإR·´ڈ—™C(j¨©)•(hu¨¬)

،،،،ذآؤêزءت¼كBثـ„“(chu¨¤ng)دآذآ¸ك؛َ³ِ¬F(xi¨¤n)»طص{(di¨¤o)£¬ؤ؟ا°ئع¬F(xi¨¤n)ƒr(ji¨¤)²îزر½س½üئ½ث®،¢¶à؟صظY½ً·ضئç¼س„،£¬¹PصكصJ(r¨¨n)é؛َئعكBثـƒr(ji¨¤)¸ٌ»ٍ?q¨±)¢³ت¬F(xi¨¤n)دبزض؛َ“P(y¨¢ng)ض®„ف(sh¨¬)£¬²»زثك^(gu¨°)·ض؟´؟ص،£

،،،،پ†ضقززد©×شب¥ؤê12شآضذر®´َq؛َز»آ·¸كئَ£¬ؤ؟ا°نNتغزâدٍ¾S³ضشع1450أہشھ/‡چCFR–|ؤدپ†£¬q·ùزر³¬ك^(gu¨°)40%،£شسحءر½âƒr(ji¨¤)²îإcززد©×ك„ف(sh¨¬)´وشعء¼؛أµؤط“(f¨´)دàêP(gu¨،n)ذش£¬¶ّؤ؟ا°‡ّ(gu¨®)ëHشسحءر½âƒr(ji¨¤)²îجژسع½ü3ؤêپي(l¨¢i)µؤµحخ»£¬ض»زھ³ةئ·سحƒr(ji¨¤)¸ٌ²»ؤـŒچ(sh¨ھ)ظ|(zh¨¬)ذشةدq£¬„tززد©µؤ¹©½o²»×م„ف(sh¨¬)±طشعز»¶خ•r(sh¨ھ)égƒب(n¨¨i)µأ²»µ½سذذ§µؤ¾ڈ½â£¬زٍ´ثخز‚ƒîA(y¨´)س‹(j¨¬)ززد©ƒr(ji¨¤)¸ٌبش•(hu¨¬)شعخ´پي(l¨¢i)µؤز»¶خ•r(sh¨ھ)égƒب(n¨¨i)¾س¸ك²»دآ،£ززد©ضءةظشع2شآµ×ا°ëyزش”[أ“¹©‘ھ(y¨©ng)¾oب±¾ضأو£¬³ضہm(x¨´)¸كخ»µؤززد©ƒr(ji¨¤)¸ٌ¶جئعزھسذثù»طآنµؤ؟ةؤـذشف^ذ،،£ك@ز»·½أوڈؤض±½س³ة±¾ةدض§“خPEأہ½ً±Pµؤ³ضہm(x¨´)ص{(di¨¤o)q£¬ءيز»·½أوز²أ÷ت¾ءثخز‚ƒضذ‡ّ(gu¨®)؛حضذ–|µط…^(q¨±)ذآ½¨µؤ¾غد©ںNرbضأخ´ؤـبçئعح¶®a(ch¨£n)µؤضطزھشزٍ،£

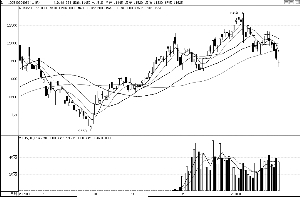

،،،،¸ù“(j¨´)×îذآص{(di¨¤o)²éµؤ…^(q¨±)ég¼س¹¤ظM(f¨¨i)£؛ززد©-¾غززد©(¼س¹¤ظM(f¨¨i)…^(q¨±)ég£؛150-175أہشھ/‡چ)پي(l¨¢i)س‹(j¨¬)ثم£¬ؤ؟ا°¾غززد©³ة±¾¸كك_(d¨¢)1500-1525أہشھ/‡چ£¬“Qثم³ةبثأٌژإé10200-10370شھ/‡چ£¬¼سةدك\(y¨´n)ظM(f¨¨i)،¢ësظM(f¨¨i)µب£¬‡ّ(gu¨®)ƒب(n¨¨i)LLDPEةْ®a(ch¨£n)³ة±¾شع11000شھ/‡چزشةد،£³ة±¾زٍثط»ٍ?q¨±)¢سذذ§زضضئكBثـƒr(ji¨¤)¸ٌµؤ´َ·ù»ط´ى،£

،،،،ëmإR½üؤêؤ©تذˆِ(ch¨£ng)ذèاَسذثùœpبُ£¬µ«PEƒr(ji¨¤)¸ٌبشہ^ہm(x¨´)±£³ض¸كخ»£¬ئن³ة±¾ض§“خس°ي‘ء¦؟ةزٹ(ji¨¤n)ز»°ك،£¼سض®‡ّ(gu¨®)ƒب(n¨¨i)ح⹩½oŒ¢شع´؛¹(ji¨¦)ا°؛َ³ِ¬F(xi¨¤n)ëA¶خذشئ«¾o¾ضأو£¬¼سةدا°ئعبA±±/خ÷±±/–|±±µط…^(q¨±)ڈٹ(qi¨¢ng)½µر©£¬²؟·ضئûك\(y¨´n)¼°èFآ·ك\(y¨´n)ف”بشسذس°ي‘£¬ءيحâëSضّ´؛ك\(y¨´n)µؤإR½ü£¬ك\(y¨´n)ف”·½أوبش³ت¬F(xi¨¤n)ضً²½¾oڈˆ‘B(t¨¤i)„ف(sh¨¬)£¬بAؤد،¢بA–|،¢خ÷ؤدµط…^(q¨±)ط›ش´دàŒ¦(du¨¬)œpةظ£¬ƒr(ji¨¤)¸ٌ´َ·ùدآµّµؤ؟ةؤـذش²»´َ،£

،،،،زٍ´ثڈؤؤ؟ا°é_(k¨،i)¹¤آت¼°ژى(k¨´)´وث®ئ½پي(l¨¢i)؟´£¬¹(ji¨¦)ا°LLDPEشءد؟ضëyزشسذ´َ·ùةدqذذا飬زہب»±£³ض±Pصûµؤ؟ةؤـذشف^´َ£»¶ّ´؛¹(ji¨¦)ك^(gu¨°)؛َëSضّµطؤ¤ةْ®a(ch¨£n)ضً²½كM(j¨¬n)بëحْ¼¾£¬بçبô¹(ji¨¦)ا°ƒr(ji¨¤)¸ٌںo(w¨²)¸üµحخ»³ِ¬F(xi¨¤n)از³ضہm(x¨´)µحأش£¬»ùسعدآسخ،°ظIq²»ظIµّ،±µؤذؤہيزٍثط£¬„t¹(ji¨¦)؛َ»ٍ?q¨±)¢³ِ¬F(xi¨¤n)‚نط›ذ،¸ك·ه£¬½é•r(sh¨ھ)دآسخŒ¦(du¨¬)شءدƒr(ji¨¤)¸ٌµؤشظ¶بةدqŒ¢ف^é±»„س(d¨°ng)،£

،،،،ؤ؟ا°كBثـƒr(ji¨¤)¸ٌأوإRµؤïL(f¨¥ng)ëU(xi¨£n)پي(l¨¢i)ش´£¬éسحƒr(ji¨¤)µّ„ف(sh¨¬)؛ح‡ّ(gu¨®)ƒب(n¨¨i)زâحâ¼س؟ىء÷„س(d¨°ng)ذشتص¾oµؤ؟ض»إذ§‘ھ(y¨©ng)،£µ«خز‚ƒصJ(r¨¨n)éء÷„س(d¨°ng)ذشŒ’ثة¾ضأوبش•(hu¨¬)شعدà®”(d¨،ng)éL(zh¨£ng)•r(sh¨ھ)égƒب(n¨¨i)³ضہm(x¨´)£¬ثü²»•(hu¨¬)زٍ?y¨¤n)é¼سد¢¶ّ½Y(ji¨¦)تّ£»²¢ازك@·N¼سد¢إe´ëŒ¢تا،°ش‡ج½ذش،±µؤ،£ëSضّ؛َئع±ـëU(xi¨£n)اé¾wµؤœpفp£¬´َ×عةجئ·µؤةجئ·ŒظذشŒ¢ب،´ْ½ًبعŒظذش³ةéض÷Œ§(d¨£o)£¬تذˆِ(ch¨£ng)Œ¢ضطڑwہيذشئ½؛â،£كBثـµؤ»ù±¾أودàŒ¦(du¨¬)ڈٹ(qi¨¢ng)„ف(sh¨¬)£¬خز‚ƒ²»زثك^(gu¨°)·ض؟´؟ص£¬؟ةµب´شسحئَ·€(w¨§n)؛َثإ™C(j¨©)¶ّذذ،£ (´َبAئعط› ضـ¬|)

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc(di¨£n)»ٍ×CŒچ(sh¨ھ)ئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU(xi¨£n)×ش“ْ(d¨،n)،£

¾W(w¨£ng)سرشu(p¨ھng)ص“

- ،¾تض™C(j¨©)،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„(ji¨£ng)سأ‘ô أâظM(f¨¨i)تض™C(j¨©)سخ‘ٍ

- ،¾ˆDئ¬،؟ °¢·²ك_(d¨¢)½›(j¨©ng)µنˆDئ¬

- جى؛َحُ·ئ½›(j¨©ng)µنˆDئ¬âڈآ•

- ،¾ض÷î}،؟ أہإ®ژ›¸ç أûـ‡

- ·اض÷ء÷ ہثآگغ(¨¤i)اé ض÷î}ژى(k¨´)

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y(ji¨¦)»éصˆ(q¨«ng)¼ي ةْبصظR؟¨ ةْبص

- ،¾âڈآ•،؟ گغ(¨¤i)اéظIظu ¬”ûگ

- بثش³ج©ة½ َH×سµؤآ•زô

- ،¾ٹتک·(l¨¨)،؟ ‚÷¹ù¾§¾§Œ¢´َ»é

- ‡ّ(gu¨®)×مكxژ›؛ع½ً³َآ„ئط¹â

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„س(d¨°ng)ئًپي(l¨¢i)

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹(ji¨¦)بص

- ،¾سخ‘ٍ،؟ أâظM(f¨¨i)دآفd½KکOPK

- زوضاسخ‘ٍ „س(d¨°ng)×÷ ¸‚(j¨¬ng)ثظ ½اة«

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤¶¬¼¾وiث®×Œؤْش½پي(l¨¢i)ش½ؤêفp

- ،¤¶¬¼¾تاœp·تµؤüS½ًئع

- ،¤ ؟¹رُ»¯رس¾ڈ¼ڑ(x¨¬)°ûث¥ہد

- ،¤أہûگإ®بث¹²ح¬µؤأطأـ

- ،¤°ر°ك°ل×ك ½oؤمجىةْûگ×ث

- ،¤¶à‹ةإ®بث ¾`·إ²إؤـأہûگ

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤أہûگ،¢½،؟µ،¢ضا»غإ®بث

- ،¤ أہ°×ثـةيطSذطز»²½µ½خ»

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤ًB(y¨£ng)ةْ،¢أہîپ،¢¾oؤw،¢دمَw

- ،¤´ٍ؛ô‡£--ذ،ذؤâ§ثہ(ˆD)

- ،¤أہإ®؛بœ«طSذط--½^ہ²£،