資金流失令商品牛市風光不再

|

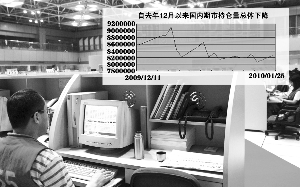

本報資料圖片合成/韓景豐

□通聯期貨施海

1月份以來,由于央行落實緊縮信貸資金政策,引發國內商品期貨市場投機資金穩步平倉撤離,其中多頭平倉意愿相對主動,由此導致整體盤面呈現價跌倉減弱勢特征。在資金流失趨勢出現逆轉之前,商品市場短線弱勢格局將延續。

緊縮預期致市場“失血”

央行調高金融機構存款準備金和央票利率,對市場心理構成沖擊。在此背景下,2010年以來國內商品市場總持倉量呈先增后減、小增大減變化趨勢。去年12月31日,總持倉量為859.5萬余手,今天1月6日則拓展至909.6萬余手,為近期新高;隨即由于對銀行信貸資金規模縮減預期強化,引發市場多空雙方沉淀資金逐步平倉退場,其中,僅7日一天即大幅減倉69.7萬余手。

其中,上海市場總持倉量于6日拓展至310.6萬余手后逐漸縮減,至22日縮減至277.6萬余手,累計減倉33萬余手,相對減幅為10.62%;大連市場總持倉量于6日拓展至378.7萬余手后緩慢縮減,至15日縮減至330.7萬余手,累計減倉48萬余手,相對減幅為12.67%;鄭州市場持倉量于4日拓展至230.2萬余手后逐漸縮小,至15日縮減至188.5萬余手,累計減倉41.7萬余手,相對減幅為18.11%。

截至25日收盤,上海、大連、鄭州三大市場總持倉量分別為282.2萬余手、344.6萬余手、198.8萬余手,合計為825.7萬余手;較之6日總持倉量數據,累計大幅縮減83.9萬余手,相對減幅達到9.22%。

商品大漲阻力大

應當看到,市場以持倉量為標志的資金規模增減變化趨勢,在一定程度上仍是影響期貨價格走勢的重要因素之一。一般地說,由于商品期貨價格始終維持對現貨價格升水態勢,在此情況下,持倉量增長將推動期價上漲,反之,持倉量縮減則壓制期貨價格回落。

統計對比發現,2010年以來國內期市工業品持倉量減幅小于農產品,這在一定程度上解釋了工業品走勢強于農產品走勢的現象。當然,貨幣政策微幅調整對市場各品種影響各異,例如白糖品種受自身供需關系偏緊影響較重,而受系統性因素影響較弱,維持相對強勢特征。而由于當前市場的持倉量縮減,預示著期貨價格可能出現震蕩下行,其中農產品延續短線跌勢,工業品高位區域性波動也可能由短線強勢逆轉為短線弱勢。

綜上所述,盡管有商品供需關系變化等因素影響,但無疑宏觀金融面對貨幣流動性緊縮調控,短期內仍是商品期貨市場資金撤離的主要因素,而在市場沉淀資金出現恢復性拓展之前,商品市場大幅上漲的可能將較小。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。