鋼價企穩(wěn)反彈鎖定二季度末

□東證期貨 黃帥

受依舊嚴峻的宏觀環(huán)境影響,庫存始終維持高位的螺紋鋼等繼續(xù)弱勢震蕩可能性較大。但相信伴隨著十大產(chǎn)業(yè)振興規(guī)劃等陸續(xù)實施,不排除二季度末鋼材價格迎來修復性反彈行情。

就鋼材期貨而言,屆時伴隨市場人氣復蘇、套保盤投機盤大量涌入,兩品種將逐漸成熟,其發(fā)現(xiàn)價格和套期保值功能將更好服務于相關產(chǎn)業(yè)鏈條。

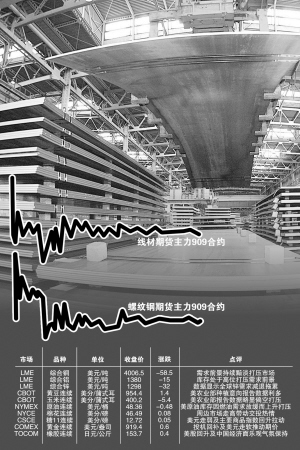

螺紋鋼和線材期貨上市四日來,走勢相對穩(wěn)定,但交投逐日遞減。從上市初螺紋鋼主力合約35萬手的成交量,至第四個交易日萎縮到2萬余手,線材主力合約也從10萬手下降到6千余手。筆者分析,目前鋼價底部徘徊,震蕩幅度有限,對于投機盤吸引力不夠;同時,據(jù)期限之間的價差關系計算,螺紋鋼909合約3500-3600元/噸的價格相對合理,對套保盤吸引力也不夠。不過,市場人氣可能在鋼價觸底反彈后開始聚集,筆者認為這個時間窗口將是二季度末。

這些壓力首先表現(xiàn)為產(chǎn)能釋放及庫存積壓。2009年前兩個月鋼產(chǎn)量增長迅猛,大大超過市場需求。粗鋼平均日產(chǎn)甚至達到去年平均日產(chǎn)水平。發(fā)展形勢令人擔憂。1——2 月,不僅中小企業(yè)產(chǎn)能釋放過大,大中型企業(yè)產(chǎn)量也恢復過快,突出表現(xiàn)為2月日產(chǎn)水平高于1月,2月下旬日產(chǎn)鋼水平相當于年5.5億噸的鋼產(chǎn)量水平。這種超常規(guī)、非理性生產(chǎn)已造成進口礦居高不下。

其次,出口面臨困境。國際需求嚴重萎縮,導致鋼材出口大幅度下降。2月份我國鋼材出口降至156萬噸,同比下降62%,環(huán)比下降18%,創(chuàng)下52個月新低。如此下去,不難預測二季度我國或?qū)匿摬膬舫隹趪D(zhuǎn)為凈進口國。同時,以目前水平看,出口還面臨比價優(yōu)勢喪失、人民幣匯率穩(wěn)定預期和其他新興市場國家貨幣的大幅貶值,以及越來越多的貿(mào)易壁壘等問題。

螺紋鋼季節(jié)性波動趨勢與下游房地產(chǎn)行業(yè)較為吻合。而從房地產(chǎn)景氣指數(shù)走勢規(guī)律來看,利用乖離率計算其每次高低點時間跨度分別為12個月(1999年3月-1999年6月-2000年3月)、20個月(2001年4月-2002年1月-2003年1月)、30個月(2004年1月-2005年3月-2006年7月)。目前而言,本次從2007年11月以來形成的調(diào)整并沒有形成觸底跡象(數(shù)據(jù)更新至2008年11月),如果按照最近一次調(diào)整來看,近期房地產(chǎn)景氣指數(shù)或?qū)⒂?009年4月-2010年5月區(qū)間企穩(wěn)反彈。而受地產(chǎn)景氣影響較大的螺紋鋼價格,將緊縮氣候?qū)崿F(xiàn)企穩(wěn)反彈。

綜合考慮螺紋鋼季節(jié)性因素,預計本次觸底反彈時間將落在2009年6月至2009年10月間。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。

網(wǎng)友評論