不支持Flash

|

|

|

|

|

基差重回高位 股指期貨跨期套利結清http://www.sina.com.cn 2007年01月09日 02:12 中國證券網-上海證券報

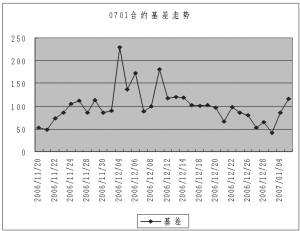

價格運行 2006年12月25日到2007年1月5日兩周的時間里,滬深300指數偶有輕微回調外,基本上保持了飆升的狀態,指數點位在1月4日一度接近2140高點。在大盤上揚的帶動之下,股指期貨各期合約都呈現出濃厚的多頭氛圍。或需注意的是在1月的兩個交易日里,股指期貨的走勢略不同于大盤,且不同合約之間的走勢也各不相同,略顯投資者對后市看法的分歧。 另外,各合約的基差水平也大幅震蕩,但始終都在前期運行模式之內。以0701合約為例,12月11日-22日的兩周里,該合約基差水平基本保持在100點之上。12月29日基差水平已經回落到不到42點,而1月5日則重回100點之上。前期對投資者建議重估基差點位運行模式,現在看來似乎過于謹慎;在還有10個交易日的情況下,該合約的基差運行不太可能突破原有模式。 交易機會 12月25日到29日的一周里,0701合約基差水平較為理性,因此不太適于建立正向套利頭寸。而1月5日基差重新反彈至115.5點,在還有10個交易日的情況下,根據前期經驗這絕對是一個好的入市點。在當前的情況下,建議建倉比例在70%以上。如果在1月8日到12日的一周里出現基差回落到30點左右的情況,可以考慮提前結束套利頭寸。 另外,12月25日到1月5日這兩周的行情提供給投資者一個新的機會———跨期套利。從12月29日各期股指期貨的價差水平來看,0702合約價格有過高之嫌: 0703合約僅高出0702合約25.8點,而0702合約卻高出0701合約107.1點。這種情況是典型的跨期套利機會,投資者可以進行跨期套利,即買入一份0701合約和一份0703合約,同時賣出兩份0702合約;或者僅做簡單的價差套利,即買入1份0701合約,同時賣出1份0702合約。1月5日收盤時,0702合約與0701合約價差縮小到33.6點,在此期間結束套利一般能有50點的收益;而在30幾點的價差情況下,可嘗試反手做空0701做多0702的價差套利。(陳東坡) 2006年12月29日0701 0702 0703 點位 2082.92190.02215.8 環比價差107.1 25.8 1月5日0701 0702 0703 點位 2188.42222.02274.3 環比價差33.6 52.3 數據統計 時間 2007-01-05滬深300指數/50ETF 1159.0 滬深300指數 2072.9 50ETF價格 1.776 名稱 實際價格 理論價格剩余時間(天) 與滬深300與50ETF 指數基差 基差 IF07012188.42074.69 14 115.5130.0 IF07022222.02067.54 42 149.1163.6 名稱 成交量持倉量 建議套利 有無套利機會 溢價水平 比例 (與50ETF套利) IF070191748 55846 1200.1 有 113.71 IF061233702 21970 1264.5 有 154.46

【發表評論】

|

||||||||||||||