|

|

|

滬深300股指期貨合約乘數適度提高無礙流動性http://www.sina.com.cn 2006年11月09日 00:00 中國證券網-上海證券報

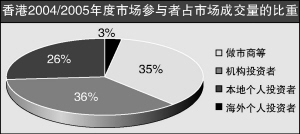

根據公布的滬深300指數合約征求意見稿,目前的合約乘數暫定為300元/點,按照現在滬深300指數1500多點的情況來計算,合約價值大約為45萬元左右。許多市場人士認為合約乘數過大,有人士建議合約乘數降低至200元/點,更有投資者要求降低至100元/點。筆者認為,合約乘數設定為300元/點,是即兼顧流動性又兼顧我國市場現實情況的較好選擇,可以滿足市場各方對股指期貨的需求。 滬深300指數合約征求意見稿將合約乘數暫定為300元/點,一些市場人士認為會減少市場參與人數,降低股指期貨市場的流動性。筆者認為,股指期貨市場較好的流動性需要有充分需求來支撐。無論是以套期保值角色參與還是以投資的角色參與,機構投資者無疑是股指期貨市場最大的需求者,也是流動性的重要供給者。 首先,從股票市場成交金額的規模來看,股指期貨市場的流動性不是問題。從主要股指期貨市場的發展歷程來看,雖然股指期貨上市初期成交量不會過大(日本例外),但是從長期來看,股指期貨市場成交規模可以達到甚至超過現貨市場。因此,可以利用現貨市場的成交金額規模來預估股指期貨市場的成交情況。假設滬深300指數期貨上市后成交金額為現貨市場的一半,以股票市場2006年前9月的累計成交金額58216.07億元計算,合約價值假設為45萬元(1500點×300元/點),則可預估股指期貨的成交量為6468452手,預估月平均成交量為718717手(6468452/9)。而我國臺灣2005年臺股期貨年度成交量為6917375手,月平均成交量為576448手。從數字的比較中可以看出,合約乘數設定為300元/點對成交量并沒有大的影響。 其次,股指期貨市場的機構投資者的需求旺盛,可以提供充足的流動性。截至2005年12月31日,券商自營總規模為212.04億元;截至2005年6月30日,基金資產中有2272億元是可以投資股票的資產;2005年底,社保基金在股票類投資中的金額達到了232億元。機構投資者配置股市上的資產都有避險的需求,另外,股指期貨推出后,為基金等機構投資者的產品設計提供了更廣闊的空間,機構的投資性需求也不容小視。 目前,美國等發達金融衍生品市場的參與者以機構投資者為主,而且我國香港、臺灣等新興金融衍生品市場的機構投資者力量也在逐步增強。2004/2005年度,香港金融衍生品市場機構投資者的成交量占市場總成交量的70%以上,成為市場成交量最大的貢獻者(見圖)。 可見,機構投資者為主要參與者是金融衍生品市場的發展趨勢,已經被成熟市場發展結果和新興市場發展歷程所見證。中國要建立自己的金融衍生品市場,需要學習先進金融衍生品市場發展的經驗,大力培育機構投資者。金融衍生品市場并不排斥個人投資者,但是只有那些有投資能力、掌握專業知識、明確交易規則和風險的投資者才適合進入這個市場。 需要特別強調的是,股指期貨是一種金融工具,并非人民日常生活的必需品,也不是定期儲蓄、國債這類風險幾乎為零的、人人可以參與的金融工具。因此,以人均收入水平的高低來判斷股指期貨合約價值是否過大是不恰當的。一些資金實力較弱、專業技能較低的個人投資者完全可以通過購買以股指期貨作為投資標的之一的金融產品來間接參與股指期貨。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||