|

|

|

|

|

Ė▀ė═ārĢr┤·╩ŪʱęčĮø▀h╚ź ć°ļHė═ārĄū▓┐į┌──└’http://www.sina.com.cn 2006─Ļ09į┬22╚š 05:33 ųąć°ūC╚»ł¾

ĪĪĪĪ

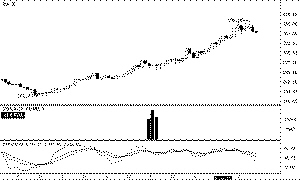

ĪĪĪĪ╚A╠®┼d╩»ė═╗»╣ż╣½╦Š ╠Ų·Q╚║ ĪĪĪĪ9į┬20╚šŻ¼╝~╝sįŁė═Ų┌ār▒Pųąę╗Č╚Ą°ŲŲ60├└į¬┤¾ĻPŻ¼╔Ž║Ż╚╝┴Žė═Ų┌ārį┌ų▄╚²╚½ŠĆĄ°═Ż║¾Ż¼ū“╚š└^└mŽ┬┤ņĪŻ─Ū├┤Ż¼Ė▀ė═ārĢr┤·╩ŪʱęčĮø▀h╚ź─žĪŻ ĪĪĪĪ▀^╚źā╔éĆį┬ć°ļHė═ārę╗┬ĘŽ┬Ą°Ż¼╩ął÷Ųš▒ķšJ×ķĄ─įŁę“ų„ę¬ėąęįŽ┬ÄūéĆĘĮ├µŻ║┤╦Ū░┴Ņ╩ął÷śOČ╚ŠoÅł▓╗░▓Ą─ę┴└╩║╦å¢Ņ}ļm╚╗╚įæęČ°╬┤øQŻ¼Ą½ķLĢrķgĮ®│ųūī╩ął÷ķ_╩╝┬ķ─ŠŻ╗9į┬├└ć°ä┌╣ż╣Øų«║¾Ż¼Ž─╝Šė├ė═Ė▀ĘÕęč▀^Ż¼╝Š╣ØąįąĶŪ¾Ģ║Ģr┌ģĄŁŻ╗2005─Ļį°ĮøĮoė═╩ąÄ¦üĒŠ▐┤¾ø_ō¶Ą─├└×│╝Š╣Øąį’Z’LĮ±─Ļģs▒Ē¼FŲĮŲĮŻ╗├└ć°Ę┐Ąž«a╩ął÷ĮĄ£ž╩╣ė═╩ąō·æn├└┬ōā”│ų└m╔²ŽóĄ─Šo┐są¦æ¬ķ_╩╝¾w¼FĪŻČ°Į³Ų┌ė═ārĄ─▓©äė▀Ć┼cī”ø_╗∙Įā¶ķLŅ^┤ńĄ─ų▓Į£p╔┘ęį╝░EIA╣½▓╝Ą─├└ć°╩»ė═Äņ┤µöĄō■└¹┐šėąĻPĪŻ ĪĪĪĪ╚╗Č°Ż¼▀^╚źÄū─ĻųąŻ¼ų¦ō╬ė═ār│ų└m╔ŽØqĄ─Ė∙▒Šąįę“╦ž╩Ūʱ░l╔·┴╦Ė─ūāŻ┐ ĪĪĪĪī”ė┌╔ŽØqĄ─Ė∙▒ŠįŁę“Ż¼ų„ę¬╝»ųąė┌ęįŽ┬Äū³cŻ║ę╗╩Ū▀^╚źöĄ─Ļī”╩»ė═ąĶŪ¾Ą─│ų└mį÷ķLŻ¼░³└©├└ć°▓╗öÓį÷╝ėæ┬įā”éõÄņ┤µ║═ųąć°ĪóėĪČ╚Ą╚ą┬┼d╩ął÷ć°╝ę░ķļSĮøØ·į÷ķLČ°į÷╝ėĄ─╩»ė═▀M┐┌Ż╗Č■╩ŪOPECŻ©ÜW┼Õ┐╦Ż®╩ŻėÓ«a─▄Ą─▓╗ūŃ│ų└mę²Ų╚╦éāī”╩»ė═╣®æ¬Č╠╚▒Ą─ænæ]Ż╗╚²╩Ū▀^╚źČ■╩«─Ļųą╚½Ū“¤Æė═įOéõ═Č┘Y▓╗ūŃŻ¼ęį╝░Į³─ĻüĒ╚½Ū“ī”▌p┘|įŁė═Ų½║├Ą─╝ė╔ŅŻ¼ī¦ų┬▌p┘|įŁė═Ė³╝ė╣®▓╗æ¬Ū¾Ż╗┴Ē═Ō╚╦éāę▓ūóęŌĄĮ┴╦╩»ė═Ą─Ī░┐ųæųęńārĪ▒║═Ī░═ČÖCęńārĪ▒Ż¼╝┤▓╗ĘĆČ©Ą─«aė═ć°ĄžŠēš■ų╬Īó┐ų▓└ęuō¶ęį╝░═ČÖC¤ßÕXĄ─│┤ū„Ą╚╚╦×ķę“╦žÄ¦üĒĄ─Š▐┤¾ė░ĒæĪŻīÅęĢ▀@ą®ę“╦žŻ¼╬ęéā▓╗Ą├▓╗▀z║ČĄž┐┤ĄĮŻ¼¤oę╗ėąīŹ┘|ąįĖ─╔ŲĪŻųąć°╚įį┌▓╗öÓį÷╝ė╩»ė═▀M┐┌Ż¼Į±─ĻŪ░7éĆį┬└█ėŗ▀M┐┌┴┐į÷ķL12.5%Ż¼╝┤Å─2005─Ļ═¼Ų┌Ą─7462.28╚fćŹį÷╝ėĄĮ8397.89╚f揯¼╚½─Ļ▀M┐┌┴┐║▄┐╔─▄═╗ŲŲ1.4ā|ćŹĪŻOPECįńęč│¼žō║╔╔·«aŻ¼īŹļH╔ŽęčĮø╩¦╚ź┴╦═©▀^į÷╝ė«a┴┐üĒš{╣Øė═ārĄ──▄┴”ĪŻ╚½Ū“ūĘ╝ėī”╩»ė═śI╔Žė╬║═¤Æė═śI═Č┘Y▓óĘŪČ╠Ų┌ā╚┐╔ęį═Ļ│╔ĪŻČ°╚½Ū“Šųä▌äė╩Ä▓╗░▓Ż¼¤ßÕX═ČÖC│┤ū„Ė³╩ŪļyčįŲĮŽóĪŻ╦∙ęįŻ¼Å─ķLŲ┌üĒ┐┤Ż¼ė═ār╔ŽØq╚į▓╗┐╔▒▄├ŌĪŻ ĪĪĪĪĄ½╩ŪŻ¼▀^╚źā╔éĆį┬ė═ārĄ─╗žš{Ę∙Č╚ų«┤¾Ż¼į┌▀^╚ź╦──Ļųąę▓╩Ū║▒ęŖĄ─ĪŻį┌╩»ė═ārĖ±ū▀ä▌łD╔ŽŻ¼╬ęéā╔§ų┴┐╔ęį┐┤ĄĮ▀^╚ź╦──Ļą╬│╔Ą─ķLŲ┌╔Ž╔²═©Ą└▒╗ŲŲē─Ą─█EŽ¾ĪŻ╚ń║╬└ĒĮŌ─┐Ū░ė═ārĄ─┤¾Ę∙Ž┬Ą°Ż┐ę▓įSėąę╗éĆę“╦žųĄĄ├╠žäeūóęŌŻ║├┐┤╬├└ć°┤¾▀x┼RĮ³Ż¼Č╝Ģ■ī”╩»ė═╩ął÷«a╔·ė░ĒæĪŻüĒūį▒│Š░╔Ņ║±Ą─╩»ė═╝ęūÕĄ─▓╝╩▓Ż¼į┌┤¾▀xų«Ū░ē║Ą═ė═ār╩Ū£p╔┘├±į╣×ķŲõš■³hĀÄ╚Ī▀xŲ▒Ż¼╩Ū▓╗Ą├▓╗┐╝æ]Ą─▒žę¬┤ļ╩®ĪŻŪ░▓╗Š├ć°ļH┤¾╩»ė═╣½╦Šč®ĖŻ²łą¹▓╝į┌─½╬„Ėń×│░l¼Fą┬Ą─┤¾ą═ė═╠’Ż¼ę²░l┴╦ė═ārĄ°ä▌ĪŻŲõīŹ╔į╬ó╔Ņ╚ļ╦╝┐╝Š═┐╔ęį░l¼FŻ¼╝┤╩╣▀@éĆė═╠’┤_īŹ╩Ū═╗╚╗░l¼FĄ─Ż¼Ą½ŲõīŹļH«a│÷įŁė═ę▓╩ŪöĄ─Ļų«║¾Ą─╩┬ŪķĪŻī”ė┌«öŪ░Ą─ė═ārŻ¼╦³ų╗▓╗▀^╩Ūę╗éĆ▒╗└¹ė├Ą─Ž¹ŽóČ°ęčĪŻ ĪĪĪĪ─Ū├┤Ż¼«öŪ░Ą─ć°ļHė═ārĄ─┤¾ų┬Ąū▓┐į┌║╬╠Ä─žŻ┐ūóęŌĄĮęį═∙öĄ┤╬ė═ārĄ°Ž“55-60├└į¬/═░ģ^ķgĢrŻ¼OPECŽ▐«a▒ŻārĄ─║¶┬Ģ║▄╚▌ęūį┌ā╚▓┐▀_│╔ę╗ų┬ĪŻ╣Pš▀▓┬£y▀@┤╬┐╔─▄Üv╩Ęųžč▌ĪŻ▓╗ę¬═³ėøŻ¼ļm╚╗OPEC╩¦╚ź┴╦į÷«a┤“ē║ė═ārĄ─īŹ┴”Ż¼Ą½╩Ū╚į╚╗Š▀éõŽ▐«a▒ŻārĄ──▄┴”ĪŻ ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

ĪŠ░l▒ĒįušōĪ┐

|

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||