摘要

總體來說中國今年煤炭去產能的目標任務較去年有所降低,實現起來難度也降低,而我們判斷市場最為關注的276政策在煤炭價格高于500元/噸以上時不會重啟。

我們預計今年全國用電需求可以保持5%的增速,火電發電量繼續保持正增長。

目前看來,進口煤依然具有價格優勢,如果限制進口煤的政策不盡快出臺,廉價的進口煤仍將大幅沖擊國內市場。

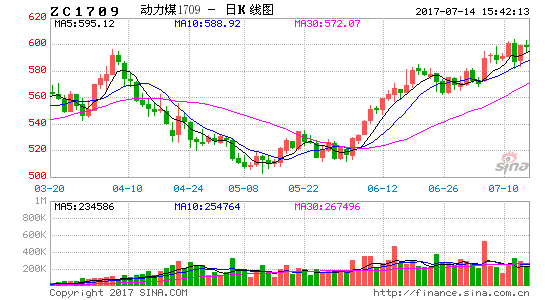

2017年下半年動力煤價格將會呈現一個寬幅震蕩的走勢,區間為500-600元,受到季節性的影響,相對高點將會出現在三季度。

第1章動力煤供應

1.1.運輸瓶頸緩解

去年年底隨著汽運綜合治理超載的深入,以及煤炭需求強勁、發運增加,一度造成鐵路車皮階段性緊張,而根據統計數據來看,去年煤炭鐵路運輸量確實相比較往年偏少。從2017年1-5月份的數據來看,秦皇島鐵路調入煤炭總量8729.4萬噸,高于2016年時的6436.4萬噸,同比增加35.6%。而今年上半年隨著鐵路投產,運輸瓶頸已經逐步緩解。

圖1.1.1:大秦線煤炭運量 單位:萬噸

資料來源:Wind南華研究

1.2.去產能力度減弱

根據我們的觀察,今年煤炭整體去產能力度明顯減弱。首先,發改委在《2017年鋼鐵煤炭行業去產能工作意見》提出,2017年煤炭行業緩解過剩產能將達到1.5億噸以上,而這一數字在2016年是2.5億噸,降幅非常明顯,事實上,截止五月底全國已退出煤炭產能9700萬噸左右,已完成年度目標任務65%。其次,中長期去產能目標不動搖:國發7號文提出的工作目標是,從2016年開始,用3至5年的時間,退出產能5億噸左右、減量重組5億噸左右。在整個2016全年退出煤炭產能超過2.9億噸的情況下,事實上這一任務實現起來并不困難。

總體來說中國今年煤炭去產能的目標任務較去年有所降低,實現起來難度也有所減小,由于2016年煤炭去產能超額完成,煤炭價格也完成了一輪飛躍,2017年已沒有必要在大范圍實行煤礦減產措施,今年國家煤炭政策調控的主要目標是,促進煤炭供需大體平衡,煤炭市場基本穩定,價格保持在合理區間。而我們判斷市場最為關注的276政策在煤炭價格高于500元/噸以上時不會重啟。

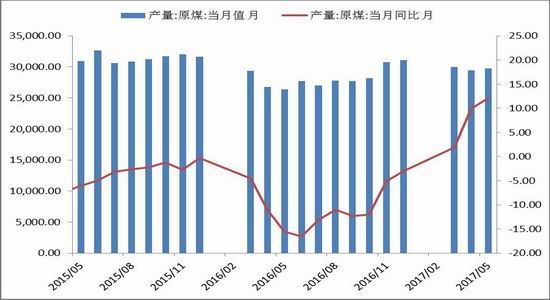

1.3.煤炭產量增幅明顯

隨著276政策的放開,在經過歷時一年的負增長后,原煤產量在今年3月增速達到1.9%,實現由負轉正,4月同比增速則達到了9.9%,5月份更是同比上升了12.1%。從累計數字看,1-5月原煤產量140653萬噸,同比上升4.3%;總的來說2017年“去產能”的政策重心將從“降產量”向實質“去產能”轉換,煤炭產量將出現明顯增長。

圖1.3.1:煤炭產量

資料來源:Wind南華研究

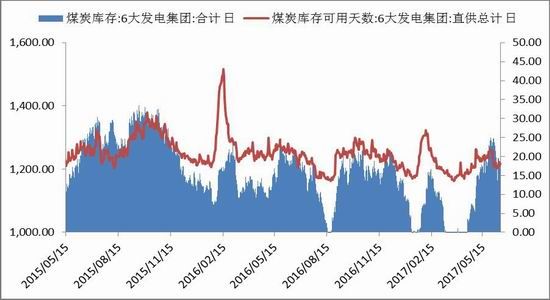

與此同時,受動力煤價格的持續下跌的影響,煤炭庫存出現了明顯提高。5月份,沿海六大電廠的煤炭庫存已上升至1275.6萬噸,較月初的1065.4萬噸增漲19.7%,而煤炭港口庫存相對于去年同期也出現了增加。綜合來看,六大電廠的煤炭庫存還將在現有因素的影響下,繼續保持庫存增加的態勢。

圖1.3.2:煤炭庫存(電廠) 單位:萬噸

資料來源:wind南華研究

圖1.3.3:煤炭庫存(港口) 單位:萬噸

資料來源:wind南華研究

第2章。動力煤需求

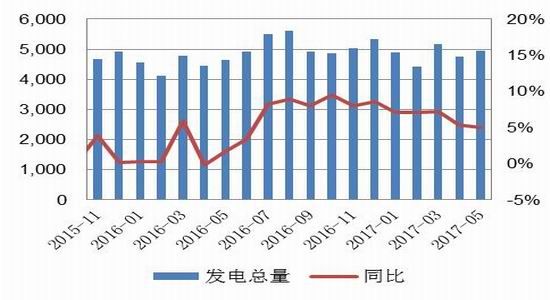

2.1.電力消費增速繼續保持

隨著實體經濟回暖、全社會用電需求出現反彈,發電量這一反映經濟運行冷暖的重要指標在去年全年實現較大幅度回升,其中占發電量主導地位的火電,在2016年增速實現了由負轉正。而今年上半年整體用電需求延續了去年的中高速增長。2017年1-5月份,全國發電量達到了24368億千瓦時,同比上升6.4%。其中1-5月火力發電為18496億千瓦時,同比上升7.2%;水力發電為3570億千瓦時,同比下降4.8%。今年主要水電站的來水情況要略低于往年同期,水電發電量下降,為火電釋放出一定發電空間。再加之很多地區提前入夏,夏季氣溫偏高的概率較大。預計今年下半年我國電力總消費水平將保持同比增長態勢,水電發電量的增長不會強勁,因此未來幾個月,我國的火電發電量將進入環比增長的階段,火電的需求淡季已經結束。我們預計今年全國用電需求可以保持5%的增速,火電發電量繼續保持正增長。

圖2.1.1:全國發電量 單位:億千瓦時

資料來源:wind 南華研究

圖2.1.2:火力水利發電量

資料來源:wind 南華研究

第3章。動力煤進口

3.1.進口煤炭量增價跌

盡管今年煤炭價格出現了較大幅度的回落,但進口量同比繼續大幅增長,1-5月份,全國共進口煤炭11168萬噸,同比增長29.6%,在去年煤炭進口量大增的基礎上,今年的進口量要大于去年同期。

進口量繼續增加最主要的原因就是進口煤價的大幅下挫,這也使得進口煤特別是一些低熱量的煤出現了較大程度的價格優勢,去年進口量猛增是在276個工作日的背景下,國內煤炭供需關系十分緊張,使得下游電廠大量的進口動力煤,所以去年進口煤價格猛漲主要是由于中國煤炭供應不足所導致的。今年國內煤炭供需結構發生改變,國內煤炭產量上升,進口煤價格下行壓力變大,在進口煤價格暴跌的情況下,沿海的下游企業大量進口煤炭,造成了進口量的大幅增加。

其次,印尼煤炭產量出現明顯增加,由于2016年煤炭行情火爆,印尼各大煤企紛紛擴大了2017年的產量。作為中國最大的煤炭進口國,印尼煤炭產量的增加對中國煤炭市場的沖擊是巨大的。還有就是澳洲煤,澳洲是中國第二大煤炭進口國,根據中澳自貿協定,從今年1月1日起,動力煤關稅降至0%。關稅的下調提高了澳洲煤炭的價格優勢,澳洲煤炭進口數量同比大幅增加。目前看來,進口煤依然具有價格優勢,如果限制進口煤的政策不盡快出臺,廉價的進口煤仍將大幅沖擊國內市場。

圖3.1.1:動力煤進口數量 單位:噸

圖3.1.2:動力煤進口金額 單位:美元

資料來源:wind南華研究

第4章 動力煤策略

4.1.寬幅震蕩

2017年上半年煤炭市場價格出現了理性回歸,但價格仍維持在相對高位。從煤炭供應端來看,我們認為隨著276政策的放開以及先進產能的釋放,下半年煤炭產量將會繼續穩步增長。政策方面,煤炭行業目前已經進入全環節調控時代,煤價波動幅度也將趨于緩和,煤炭價格大起大落的基礎并不存在。首先,國家去產能的基調并沒有改變,由此決定了煤價并不會大幅度跳水。其次,若煤價始終保持在高位,將會對電力供應造成影響。因此我們認為2017年下半年動力煤價格將會呈現一個寬幅震蕩的走勢,區間為500-600元,受到季節性的影響,相對高點將會出現在三季度。

南華期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。