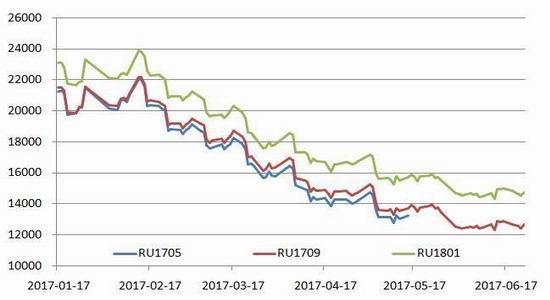

一、行情回顧

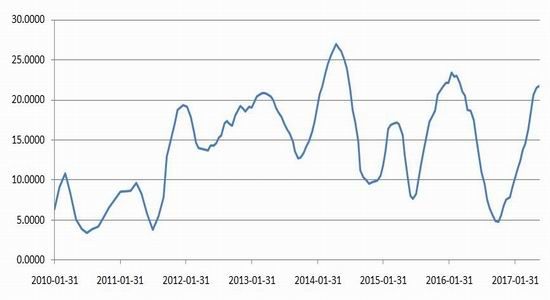

整體來看,上半年滬膠價格見頂回落,橡膠指數從2月份高點22355到6月份低點12490回落近10000點。

主要橡膠市場期價走勢回顧

去年橡膠價格的大幅上漲,主要驅動是政策驅動下的需求階段性爆發和供應短周期出現減產等快變量共同作用下的結果。而短期矛盾快速發酵推升的高價,再次對供應高增長產生刺激性效應,供應高增長預期自然發酵。同時泰國政府多次拋儲施壓,再疊加需求的反向作用,弱勢結構始然。

第一,泰國政府接連拋儲。

第二,供應快速恢復。高價刺激供應高增長預期。

第三,終端市場輪胎替換需求放緩。輪胎終端補庫后消化周期異常緩慢,需求異常疲弱又開始反向制約上游,當然這里面還有替換需求本身下滑等。

市場背后的主要邏輯及推動力發生轉化,行情一路跌破13000后,開始近1個月的震蕩整理,多空分歧明顯。

二、基本面分析第一,供給:

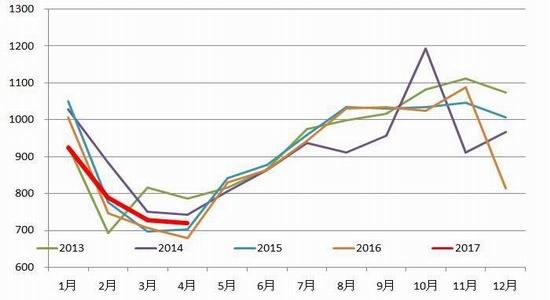

ANRPC1-4月天膠產量320.2萬噸,同比增加2%。從具體產膠國的產量數據來看,泰國因為處于停割期,產量逐漸減少,預計5月份會逐漸開割。印尼方面平穩生產,1-4月累計同比增加5.7%,另外,印度和越南方面產量增加明顯,1-4月累計產量同比增加28%及18.8%。綜合來看,ANRPC年度產量增速或略高于2.0%,總體偏寬松。

ANRPC主要成員國產量季節性分析(單位:千噸)

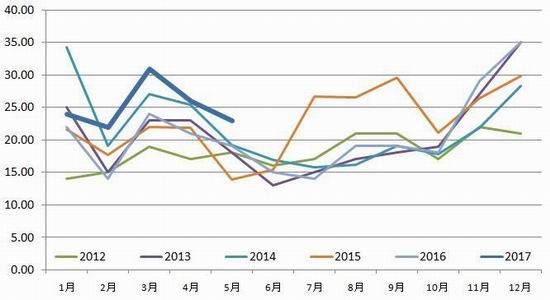

1-4月中國進口天膠及合成膠235.3萬噸,同比增長30%;其中天然橡膠進口累計103萬噸,同比增幅達27.2%。主要源自于第一季度天然橡膠價格上漲,促進大量進口,也導致保稅區庫存大幅度累積。但是,隨著價格回落,二季度進口增速將會有所減少,在9-11月份隨著國外供應放量,進口再次增加概率較大。

國內進口天然橡膠數量季節性分析(單位:萬噸)

第二,需求:

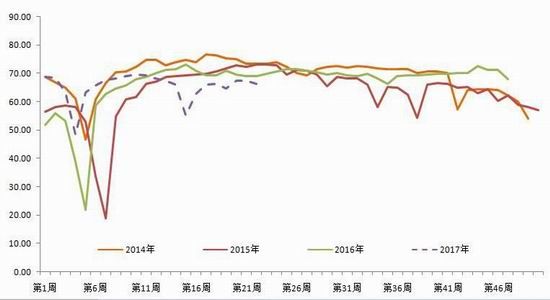

上半年在春節、五一及端午節假日期間,輪胎企業開工都有所走弱,其中五一期間假期疊加輪胎庫存高企,導致開工下滑較為意外,山東輪胎企業全鋼胎開工率最低50%,半鋼胎開工最低40%。隨后開工率有所回升,截至目前山東地區輪胎企業全鋼胎開工率為68.55%,國內輪胎企業半鋼胎開工率為68.19%。

全鋼胎開工率

半鋼胎開工率

截至5月,汽車市場保持平穩,汽車產量208.68萬輛,同比微增,環比略有下降,銷量同比略降,環比小幅增長。1-5月,汽車產銷同比均呈小幅增長,增幅比1-4月趨緩。2017年5月,我國重卡市場共約銷售各類車型9.3萬輛,環比4月份(10.44萬輛)下降11%,但相比去年同期的6.48萬輛,仍然大幅增長43%。而且,9.3萬輛,也創下了最近七年來(2011年—2017年)的5月份銷量歷史新高,并逼近2010年同期(10.7萬輛)。從汽車產量和重卡銷量來看,都呈現明顯的季節性,在7月份是相對的底部區域,8、9月份逐漸好轉,隨后到年尾都是逐漸恢復過程。

汽車產量

第三,庫存:

截至2017年目前,青島保稅區橡膠庫存繼續保持增長態勢,據統計橡膠庫存總量增長至27.88萬噸,而在2016年最低值為8.32萬噸。而此次庫存增加主力依然來自天然橡膠,目前天然橡膠庫存21.7萬噸,2016年10月份最低值僅僅4.87萬噸。到目前累積幅度達到三倍以上。下半年東南亞地區產量仍將放量,保稅區庫存仍將不斷累積,但由于膠價連續下跌,預計累積幅度并沒有上半年這么大。

青島保稅區庫存

三、行情展望

7、8月份天然橡膠進入割膠旺季,供應不斷增加,而需求支撐有限,基本面仍然疲弱。但因為目前處于超跌,疊加9月交割之前資金的力量,行情可能會有所反彈,但反彈高度相對有限。9月交割之后,汽車產銷進入旺季,基本面弱勢格局有所好轉;但國外產區迎來割膠高峰,舊膠倉單未交割之前,滬膠行情仍有壓力。11月份舊膠倉單出清,國內產區進入停割期,國外產區產量高峰期釋放完畢,滬膠將會逐漸走強。

華聞期貨 袁然

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。