2017年5月22日,將近9個月的貿易救濟調查結果終于塵埃落定,商務部發布《關于對進口食糖采取保障措施的公告》,對進口食糖產品實施保障措施。但隨著外糖的持續下挫,內外糖價差持續擴大的情況下,政策力度是否能支撐起鄭糖的走向?

一、2017年上半年食糖市場回顧

進入2017年,國際原糖價格在預期由全球供應短缺轉為供應過剩的壓力下,國際原糖價格不斷下行,并創下近年來新低,主力合約跌破13美分支撐,創下近年來低位水平;而國內方面即使國家采取保障性措施提高進口關稅,但在外糖持續下挫,內外糖價差持續擴大以及預期增產的等多重利空因素的影響下,白糖期現價格逐步走弱。

(一)全球食糖市場回顧

ICE國際原糖呈現一路下跌的局面:2017年1月到6月,國際原糖價格因各大機構均預測顯示多個國家的產量大幅增長厄爾尼諾出現的可能性降低,因此全球天氣風險較弱。全球食糖由供給缺口轉為供給過剩,而歐盟、印度、泰國及中國產量增長為主因,全球食糖產銷過剩預期明確,助推糖價一路下跌。

此階段ICE原糖指數從2017年1月3日的高位水平20.46美分/磅持續回落至2017年6月26日的13.06美分/磅的低位水平,跌幅為36.17%。

圖1國際原糖指數日線走勢圖

數據來源:文華財經

(二)國內期貨市場回顧

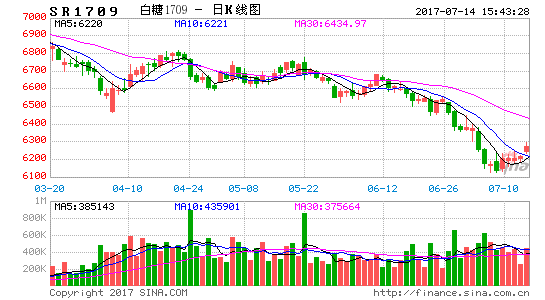

鄭糖2006年1月6日上市以來已走過完整的9個年度,期間經歷了三次牛熊周期,“三年熊市,三年牛市”周期規律仍在續寫。開始上市至2007/08榨季結束,三年熊市鄭糖下跌3716點,跌幅60%。2008/09榨季至2010/11榨季末期,三年牛市鄭糖大漲5464點,漲幅220%。2011/12榨季至2013/14榨季結束,三年熊市鄭糖下跌4116點,跌幅107%;2016/17榨季至今,由于17/18年度的增產預期以及外糖持續走弱,鄭糖沖高回落提前進入牛熊轉換期。目前來看,整體處于振蕩偏弱走勢。

1至6月份,鄭糖在節前消費旺季需求不旺和市場充裕供應的影響下,且受內外盤差價影響,進口增多,期價始終維持寬幅震蕩走勢,節后,消費淡季的到來,內外盤價差逐步修復。總體呈現振蕩回落走勢。

此階段鄭糖指數從2017年1月3日的6802元/噸振蕩回落至6月26日的階段性探底6415元/噸,跌幅達5.69%。

圖2鄭糖指數日線走勢圖

數據來源:文華財經

二、基本面影響因素分析

(一)全球食糖供應趨于過剩

根據國際糖業組織(ISO)發布了下一年度的首份初步預估報告,報告顯示2017/18年度全球糖市將邁入供應過剩,因巴西糖廠減少乙醇生產,將更多甘蔗用以榨糖。2017/18年度(10/9月)全球糖市過剩預計大致在300萬噸。ISO表示,盡管糖市慢慢邁向過剩,但全球糖庫存處于低位將繼續支撐市場。再往后看,如果2018/19年度糖廠不縮小生產規模,全球糖市可能將連續第二年陷入供應過剩。ISO將2016/17年度全球糖市供應缺口上調至646.5萬噸,此前2月份的預估為586.9萬噸。主要由于全球糖產量前景從1.68334億噸下調至1.65928億噸。ISO將全球糖消費量預估從1.74203億噸下修至1.72393億噸。

巴西方面,Unica表示,5月下旬,巴西中南部工廠壓榨的甘蔗共計3159萬噸,比上年同期下降2.83%。4月1日至6月1日,巴西中南部的甘蔗壓榨量達1.1184億噸,同比下降20.89%。5月下半月中南部糖產量達175萬噸,同比增長3.95%。4月至6月1日,糖產量569萬噸,同比下降18.75%。5月下旬,乙醇產量下降17.08%至12億升(含水乙醇6.59億升,無水乙醇5.53億升)。自2017/18賽季開始以來,中南部的工廠生產了43億升乙醇(17億無水和26億升含水)。

根據ISO最新預測:全球頭號產糖國巴西,預計該國糖廠將把更多甘蔗用來榨糖,下一年度巴西中南部主產區料有48%的甘蔗用來榨糖,這一比例高于2016/17年度的46.3%,這可能將有助于抵消甘蔗農田老化以及單產下滑的影響,2017/18年度巴西中南部地區的甘蔗產量料為5.96億噸,低于2016/17年度的6.07億噸,同期糖產量預計在3620萬噸。

印度方面,根據印度糖廠協會(ISMA)預測,將2016/17榨季糖產量預測從2130萬噸下調至2030萬噸,因為今年1月份的干旱影響的產量低于預期。考慮到期初余額為775萬噸(所有糖廠向政府報告),扣除消費量為2400萬噸左右,本榨季將有400萬到420萬噸庫存,足以滿足國內需求。因此,雖然印度面臨較大的產銷缺口,但大規模進口食糖的可能性較小。2017/18年度,印度政府將2017/18年度糖廠的最低甘蔗收購價上調了近11%,且預期季風降雨利好,一行業組織負責人表示,印度2017/18年度糖產量預計較上一年跳增四分之一,至2500萬噸。

泰國方面,截止5月4日,泰國2016/17榨季壓榨工作全部結束。本榨季泰國累計壓榨甘蔗9295萬噸,同比減少2.1%;產糖1003萬噸,同比增加2.5%。美國農業部(USDA)駐泰國專員發布的報告顯示,預計泰國2017/18年度糖產量為1120萬噸,較2016/17年度的1000萬噸增加12%。預計泰國2016/17年度和2017/18年度糖出口量將增值800-900萬噸。

歐盟方面,歐盟是世界重要食糖生產者,產量約占世界供應量的10%,僅次于巴西和印度。由于2017年歐盟取消食糖生產配額后,2017/18年度,歐盟糖產量預計比上年度增加10%-20%,其中法國、英國增幅分別為17%和40%;根據美國農業部USDA歐盟專員周一稱,歐盟2017/18年度糖產量預計增至1860萬噸,高于2016/17年度的1650萬噸。在逾十年之后,歐盟預計成為糖凈出口國。全球糖市在2015/16年度因主產國印度和泰國產量遭受了較大損失而出現供需缺口,2017年國際糖市已經步入熊市的一個過渡年份。而17/18榨季增產成為必然性事件,再度呈現供給過剩的局面。

圖1

數據來源:ISO、瑞達期貨

(二)產銷數據情況

根據糖協最新公布數據顯示,截止5月底,本制糖期全國已累計產糖928.78萬噸,同比去年869.95萬噸增長6.76%。其中,產甘蔗糖824.07萬噸,同比增長4.98%;產甜菜糖104.71萬噸,同比增長23.22%。銷售方面,本制糖期全國累計銷售食糖528.63萬噸,累計銷糖率56.92%,同比增加3.41個百分點,其中,銷售甘蔗糖457.82萬噸,銷糖率55.56%;銷售甜菜糖70.81萬噸,銷糖率67.62%。新增工業庫存400.15萬噸,同比下降1.06%。

截止5月底,云南僅剩1家糖廠還未收榨,去年同期未收榨糖廠數量為3家,收榨進度較快。最新消息顯示,6月4日云南省58家糖廠全部停榨,這意味著2016/17榨季國產糖生產工作正式落下帷幕,榨季總產糖量預計在930萬噸左右。

銷售方面,全國當月銷糖74.68萬噸,同比增加12.31萬噸,增幅為19.74%,5月國產糖銷售繼續維持同比增長態勢。走私糖管控以及夏季消費提振依然是主要利好因素。其中,廣西地區同比大幅增加16.5萬噸至38萬噸,但環比減少6萬噸。云南銷量維持低位,僅為16.41萬噸,同比下降34.98%,創下近九年來最低水平,與鐵路運費上漲抑制需求有關。

庫存方面,截止5月底全國新增工業庫存維持較低水平,同比下降1.06%至400.15萬噸,也遠低于過去5年及10年的平均水平。其中,廣西新增工業庫存同比大幅下降8.16%至219.5萬噸,達到近四年以來最低水平。但云南庫存壓力較大,同比增加10.94萬噸至108.99萬噸。

總體上,后期市場關注點主要聚焦在國產糖庫存消化情況,雖然當前庫存水平偏低,但存在著內外糖價差擴大以及淀粉糖開工率較高,對后期食糖消費產生一定的影響。

圖2

數據來源:中糖協、瑞達期貨

(三)食糖進口保障措施塵埃落定

據海關總署公布的數據顯示,中國5月進口食糖18.7萬噸,同比增加4.7萬噸,與4月19萬噸的進口量相比有所下降。2017年1月至5月,中國累計進口食糖126.7萬噸,同比增加約29.6萬噸。2016/17榨季截至5月底中國累計進口食糖172.7萬噸,同比減少約36.5萬噸。總體來看,雖然內外糖價差持續擴大,但5月份進口并沒有出現大規模增加的局面,減輕國內供給壓力,形成一定的利好。

圖3

數據來源:海關總署、wind資訊

從2017年2月以來,國際糖價持續回落破位到13美分下方,而國內糖市雖處弱勢震蕩但回落空間有限,因此,食糖內外價差不斷擴大,進口存在較大的利潤空間。截至6月23日,按柳州新糖現貨價格與泰國原糖配額內進口價格計算,內外價2884元/噸附近。按日照加工糖價格與泰國糖價相比,加工利潤更達到3245元,進口利潤處于較高水平。但2017年5月22日商務部關于食糖進口保障措施的出臺之后,配額外的進口糖成本大幅提高,6月23日,配額外巴西糖進口成本5671元/噸;泰國糖進口成本高達5954元/噸,進口仍然存在一定的利潤空間。由于內外價差的擴大,讓走私更加猖獗。后期關注價差變化、打擊走私情況等相關政策,預計今年食糖進口量基本上是可控的。2017年5月22日,商務部發布2017年第26號公告,公布對進口食糖保障措施調查的終裁決定,認定在調查期內被調查產品進口數量增加,中國國內食糖產業受到了嚴重損害,且進口產品數量增加與嚴重損害之間存在因果關系。根據商務部建議,國務院關稅稅則委員會決定自2017年5月22日起對進口食糖產品實施保障措施。保障措施采取對關稅配額外進口食糖征收保障措施關稅的方式,實施期限為3年且實施期間措施逐步放寬,自2017年5月22日至2018年5月21日稅率為45%,2018年5月22日至2019年5月21日稅率為40%,2019年5月22日至2020年5月21日稅率為35%。

其中排除部分發展中國家(地區),規定對于來自發展中國家(地區)的產品,如其進口份額不超過3%,且這些國家(地區)進口份額總計不超過9%,不適用保障措施。根據統計,除巴西、古巴、澳大利亞、泰國和韓國之外,其余發展中國家進口份額均低于3%。食糖進口保障措施終于塵埃落地的,這一調查結果將對三季度乃至未來幾年糖價走勢有決定性作用。

據《中華人民共和國進出口關稅條例》第三十六條,進出口貨物關稅,以從價計征、從量計征或者國家規定的其他方式征收。從價計征的計算公式為:應納稅額=完稅價格×關稅稅率;這里的完稅價格是指未交關稅前的。同理保障關稅稅率應該也是=完稅價格×保障關稅稅率;所以應該第一年就是95%,然后后面兩年依次抵減,第二年和第三年分別為90%和85%。那么第一年12—19美分巴西進口成本分別在5565—8070元/噸,泰國分別在5840—8321元/噸左右。配額外高額的進口成本讓后期進口糖無利可圖,除非價差的空間足夠大。因此對于國內價格形成一定支撐。其中對于來自發展中國家(地區)的產品,如其進口份額不超過3%,且這些國家(地區)進口份額總計不超過9%,不適用保障措施。那么進口成本=海關完稅價格*(1+50%)*(1+17%),配額外稅率就是50%。因此,如果按照2016年食糖進口總量306.2萬噸來算,意味著配額外的50%稅率可以進口約27.6萬噸。

總體來看,配額內194.5萬噸,加上配額外50%稅率的27.6萬噸,大致有222萬噸的進口量,之后要是由于內外價差的變動95%稅率也會呈現一定的進口額,總體進口量大致在240-280萬噸左右。雖然國內食糖保障措施出臺,接下來還有拋儲政策、走私等不可知因素,進口許可管理制度還要繼續實施,則食糖進口仍取決于政策國內糖也將逐步轉為政策市。

圖4

數據來源:布瑞克、瑞達期貨

(四)關注國儲糖拋售的節奏

根據布瑞克數據,1月22日商務部公告關于中央儲備糖2016年第二批第二次競賣,總量為24.93萬噸,成交均價6261元,拋儲量和成交價都對市場形成一定的打壓作用。目前我國國儲存量在636.48萬噸左右,在國家農業供給側改革已然進行中,2017年國儲糖將處于去庫存階段。關注國儲糖拋售的節奏和力度至關重要,左右著糖市的行情。但儲備糖的拋售,絕非打壓市場,只是表明國家對糖價的調控在合理范圍內。因此今年糖價要是持續回落,儲備糖拋售的可能性較小,最有可能拋售的時間點是在新舊榨季這一段食糖存在反彈的時間段拋售。

國家今年一改40萬噸古巴糖直接進國庫的傳統,變成了到港即賣的模式。這也給市場造成了一定壓力,可以預見,后期市場上食糖供應主要集中在新糖、國儲糖、古巴糖、進口糖、走私糖這五方面,國儲糖拋售對后期糖價下跌的影響力將深刻體現。

圖5

數據來源:布瑞克、瑞達期貨

(五)替代影響相對有限

今年果糖開工率維持在高位水平,體現了淀粉糖替代的強勁勢頭。如果按2015/16榨季350萬噸產量、15%的同比增量計算,2016/17榨季替代增量將達50萬噸,占食糖消費量3%。隨著社會經濟的發展,用糖量將會小幅增加,因此本榨季食糖消費量基本維持在1500萬噸左右。但替代的下游用糖行業的情況來看,目前替代主要在飲料行業,同比增速呈現放緩跡象,軟飲料和糖果在一定月份甚至出現負增長,期碳酸飲料和罐頭維持著相對穩定的增長勢頭。總體上,不能忽視替代問題,但影響相對是有限的。

(六)2016/2017年度國內食糖供需格局

2016/17榨季,根據糖協公布之前預計產量1000萬噸,但從目前的產量情況來看,預計本榨季產量約為930萬噸。2017年由于保障措施提高關稅,進口量會出現一定幅度的減少,預估在260萬噸,但內外糖價差較大,存在較大利潤空間,已經入境的走私糖預計在100萬噸左右,走私糖按150萬噸估算,國儲出庫按150萬噸預估,那么新增總供給在930+260+150+150=1490萬噸,加上上個榨季結轉庫存(扣除國儲)937-681=256萬噸,則2016/17榨季總供給量1490+256=1746萬噸。而糖這種下游消費不存在大幅變化的品種,消費方面預計維持在1500萬噸左右。2016/17榨季最終結轉1746-1500=246萬噸,較上一榨季略有減少,總體上供足夠需。但這里面進口、走私和拋儲都有不確定性,內外價差、打擊走私力度,國家拋儲量將成為影響價格走勢以及榨季最終供需格局的關鍵因素。

圖6

數據來源:布瑞克、瑞達期貨

(七)鄭糖歷史季節性規律及當前狀態解析

食糖具有季產年銷的特點,即季節生產、全年消費。我國食糖生產具有非常強的周期性。近十年來,食糖生產大致上以5--6年為一個大的生產周期:基本上是2--3年連續增產,接下來的2--3年連續減產。

一般情況下,每年11月至次年5月為集中生產期,全年均為銷售期。若新年度的產量預期增加情況下,10--12月份則先下跌,下一年的1--2月份則呈上漲;若新年度的產量預期下滑,則11--下一年的2月份呈上漲。此階段主要影響因素是產量預期和氣候炒作。

3--6月份則由于生產壓力高峰,主要呈下跌走勢。此階段主要影響因素是產量的實際體現和消費。

7--9月份一般呈振蕩上漲走勢。此階段主要影響因素夏季和中秋的消費旺季的消費情況。

圖7鄭糖期貨價格歷年走勢對比圖

數據來源:瑞達期貨

我國減產周期可能在2016/17年提前出現終結。受糖價高漲的刺激,以及蔗料收購成本價格的提高:2016/2017榨季,2月27日,廣西政府將16/17年譜通糖料蔗收購價提高至500元/噸,而實行良種加價的糖料蔗則達到530元/噸,行業平均制糖成本6000元/噸以上,對本榨季糖價形成較為有力的支撐。受此高甘蔗收購價的影響,廣西、云南主產區蔗農已經增加種植甘蔗的面積,使得南方甘蔗種植總體種植面積出現大幅回升。此外,北方甜菜產區今年也是大豐收年。因此,市場預計今年本榨季全國食糖總產量雖然低于中糖協預估1000萬噸,但仍達到930萬噸左右(高于去年870萬噸)。我國白糖維持兩年減產周期,開始新的三年增產時代。

因此,根據歷史情況看,下半年消費逐步步入夏秋的消費旺季時期,需求會呈現增加局面,預計國內糖市將呈現振蕩偏強走勢,而到國慶之后至12月份則呈現回落態勢,但由于國內糖市處于政策市,下方支撐明顯,因此整體上糖價預計在6000-7000元/噸區間振蕩。

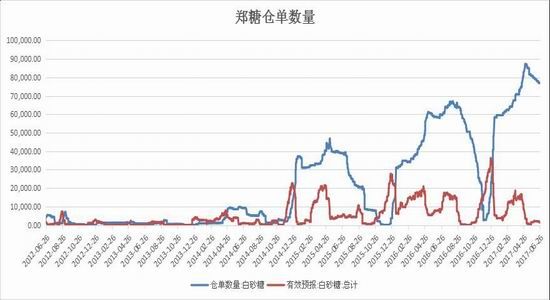

(八)鄭糖倉單持續下降

截止6月26日鄭盤白糖注冊倉單77308張,有效預報1300張,倉單+預報約78.608萬噸左右,今年最高峰值在92萬噸,基差因素影響5月開始倉單逐漸流出。倉單與預報減少3018張,流出速度較慢,壓力依然存在。

圖8

數據來源:鄭商所,瑞達期貨

三、糖價走勢技術分析

從技術方面看,鄭糖日線級別MACD死叉向下,綠柱逐步擴大,均線空頭并列向下,預計短期偏弱走勢。目前鄭糖處于下行通道中,布林線開口向下,期價緊貼布林下軌,預計中長期將呈現振蕩下行走勢,上方壓力位在6900元/噸附近,支撐位在5800元/噸附近。

圖9鄭糖指數合約日線圖

數據來源:文華財經

四、白糖市場展望

全球方面,全球糖市已經迎來熊市。雖然2016/17榨季食糖仍存在產銷缺口,糖庫存降至近年來新低,但受之前國際高糖價的提振,各大主要產糖國增加糖作物種植面積,在17/18榨季全球供應短缺態勢將會改變,呈現小幅過剩的局面。目前,國際原糖價格重心已經逐步下移到13美分附近區間振蕩盤整,預計2017年下半年走勢將維持在12-18美分/磅區間振蕩運行。

國內方面,2016/17榨季食糖壓榨基本結束,本榨季產量預計低于之前糖協預測的1000萬噸調減至925萬噸左右,但國內已經提早進入增產周期,加上進口、拋儲、走私等的供給,總體上國內并不缺糖。根據5月份的產銷數據同比呈現好轉;而且下半年逐步進入夏秋的消費旺季,但在國際糖市走弱的情況下,國內外價差持續擴大,將導致外糖進入的壓力增大,顯然不會利好國內糖價;在進口食糖保障措施上,在政策已經出臺,利多有限,但筑底糖價下方支撐,回落空間較小,預計仍將維持高位振蕩的態勢。綜合以上因素,預測下半年7月-9月鄭糖仍存在反彈的空間,中秋國慶之后則逐步回落,開始主要關注外糖走勢、走私、拋儲等情況,下方的支撐位在5800附近,上方的壓力位在6900元/噸附近。

對于投資這來說,同時應關注外部市場的變化。若有異常或特別的最新影響期價的基本面或消息面變化,則應及時注意調整投資策略,以適應市場的新變化。

瑞達期貨 陳思明

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。