要點:

1、供應市場短期穩定:目前市場的主要供應仍集中在南方沿海地區,菜籽、菜粕庫存充足對價格產生制約,并且,近兩個月菜籽到港數量較為龐大,沿海地區盡管壓榨虧損但開工率穩定,菜粕庫存變化有限,整體而言菜粕供應依然充足。

2、需求情況:5月份隨著氣溫的逐漸回暖,整體水產飼料需求將進入傳統旺季,不過,目前來看,整體需求啟動情況并不樂觀,受到去年氣象災害影響,今年整體水產需求增幅有限,而同時,目前豆粕價格受到沖擊,豆菜粕價差偏低,關注后期豆粕對菜粕需求替代的具體情況。

3、進口因素需關注:對于我國而言,進口菜籽占據總菜籽供應的半壁江山,而由于主產區壓榨方式,菜粕的供應基本集中在沿海地區,目前進口菜籽成本依然存在一定的優勢。

后市展望與操作策略:

綜合來看,盡管期貨市場已經提前體現了市場的弱勢預期,但綜合來看,9月份菜粕供應形勢穩定,進口預期形勢樂觀,而需求在替代品種的影響下難有改善,菜粕期價預計仍將維持弱勢震蕩運行為主,菜粕指數期價,短期關注前期2110附近震蕩平臺支撐,或將低位弱勢震蕩整理為主。主力9月合約來看,上方2200有所壓制,若能突破此位置則證明上行仍有空間。

一、行情回顧

菜粕現貨市場來看,5月份價格震蕩偏強,不過整體波動幅度有限,總體而言,菜籽庫存充足、進口量穩定以及鄰池豆粕偏弱調整,都對菜粕價格產生抑制,不過,菜粕市場也出現了一些利多,即提貨速度加快,月末油廠開機率增加但沿海菜粕庫存卻有所下降,說明菜粕需求已開始啟動,這有利于菜粕展開回調。

期貨市場來看,5月份菜粕期價整體重心下移。5月中旬,美、巴兩國總統遭彈劾風險對市場產生較大利空影響,外盤美豆走勢接連下挫,月末的原油期貨意外跳水也再次敲響黑天鵝警鐘,我國市場也受到拖累加速下跌。目前來看,我國豆菜粕價差無論是期貨還是現貨均處于歷史低位,因此今夏除了菜粕在水產養殖中所需的最低剛需比例外,總的消費情況不容樂觀。

圖1-1 菜粕指數走勢回顧圖

資料來源:文華財經; 方正中期研究院整理

二、基本面分析

2.1 加拿大油菜籽情況簡析

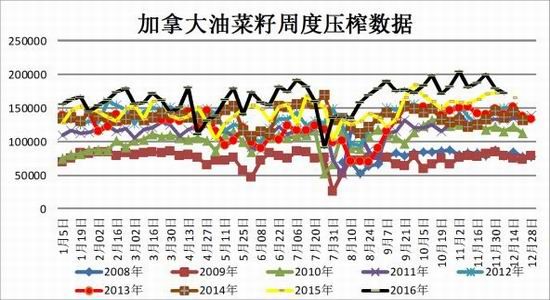

加拿大是我國油菜籽進口的主要來源國,加拿大油菜籽供需在很大程度上影響國內菜籽進口情況;加拿大統計局將于五月5日發布2017年3月31日的油菜籽商業庫存以及農場庫存數據。有助于了解春播前的供應情況;不過,目前市場對此預期并不樂觀,市場預期認為,春播開始前加拿大油菜籽庫存降至四年來的最低水平,因為加工商和出口商的需求旺盛。菜籽出口量將受到威脅,供應下降,短期或對加拿大菜籽價格產生支撐。不過中長期供應形勢還需要關注春播情況;據加拿大統計局4月21日發布的作物播種面積報告顯示,2017年加拿大油菜籽播種面積將達到創紀錄的2240萬英畝,比上年提高9.9%。一旦春播面積增加,若氣候穩定將對盤面形成壓力,長期供應形勢充足。

圖2-1 加拿大油菜籽供需形勢

圖2-2 加拿大油菜籽加工需求

資料來源:wind 方正中期研究院整理

2.2 國內油菜籽供需簡要分析

國內油菜籽市場來看,盡管得益于本年度我國油菜籽收購價格大幅上漲,2017/2018年我國油菜籽播種面積預計達到396萬公頃,較上年度增加6.5%左右,但是,從我國油菜籽產區氣候條件來看,今年我國冬天氣候偏暖,長江流域菜油菜籽生長偏早,加之前期降雨較多、土壤濕度較大,我國長江流域油菜籽病產生病害,與此同時,3-4月份主產區過多的降雨與寡照的天氣已經對部分地區油菜籽授粉產生影響,目前長江流域大部分處于開花結莢以及成熟期,進入5月份,上旬強對流天氣依然頻發,油菜籽的產量前景籠罩在陰云之下。不過,基于成本因素考慮,南方基本以小榨方式壓榨,國產菜籽大部分流入小榨油廠,主要以生產菜油為主;國內菜粕供應主要依靠沿海地區。

圖2-3 國內油菜籽供需

資料來源:天下糧倉 方正中期研究院整理

2.3 進口量略有降低 中期供應穩定

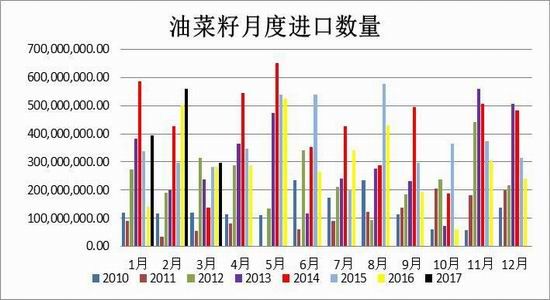

據中國海關總署發布的月度統計數據顯示,2017年4月份中國進口油菜籽454,055噸,比上年同期增加58.20%;今年4月份中國從加拿大進口油菜籽445,566噸,同比增加60.20%,從蒙古進口油菜籽4,104噸,同比減少51.38%,從俄羅斯進口4,385噸,同比激增901.00%;今年1至4月期間中國油菜籽進口總量為1,703,503噸,同比增長41.03%,從加拿大進口1,659,573噸,同期增長39.37%,從蒙古進口30,324噸,同比增長102.51%,從俄羅斯進口13,606噸,同期激增528.54%。

菜粕進口方面,據海關數據顯示,2017年4月我國菜粕進口到港量為7.91萬噸,較3月的5.86萬噸增加35%,為今年以來的次高水平。同時1-4月我國累計進口菜粕28.27萬噸,較因進口政策受限的去年同期暴增4倍多。至此,2016/17年度前十一個月我國累計進口菜粕67.68萬噸,較2015/16年度同期同樣增加4.4倍。

另據海關數據顯示,2017年4月我國進口菜粕幾乎全部來自加拿大,1-4月我國共進口加拿大菜粕27.23萬噸,占總進口量的96.3%,而進口的澳大利亞菜粕累計有1.04萬噸。

目前我國進口菜粕平均成本為309美元/噸左右,較上月進口加拿大菜粕的成本增加約10美元/噸。不過在國內水產養殖需求旺季即將來臨的背景下,進口原料成本的上升并未對我國菜粕進口市場造成根本性的影響。不過考慮到去年9月份之后中加兩國油菜籽貿易摩擦的順利解決,今年我國油菜籽進口量因此顯著增長,基于本年度全球大豆豐產對粕類蛋白市場造成巨大的壓力,預計后期我國菜粕進口市場表現或難復制前4個月的井噴格局。5月末CBOT大豆期貨市場因原油期貨暴跌而破位下行,后期國內菜粕期貨與現貨價格走勢也十分黯淡。

圖2-4 油菜籽月度進口數量

圖2-5 油菜籽月度進口數據累計值

資料來源:wind 方正中期研究院整理

圖2-6進口菜籽價格優勢明顯

圖2-7 進口菜籽壓榨利潤

資料來源:wind 天下糧倉 方正中期研究院整理

圖2-8菜粕月度進口數量對比

資料來源:天下糧倉 方正中期研究院整理

2.4加工利潤略有改善

目前主要菜籽正常加工形勢主要依靠沿海地區壓榨為主,我們主要關注沿海地區加工情況,上游菜籽成本來看,近期加拿大菜籽進口成本明顯調降,目前進口成本在3800-3900元/噸左右,上游成本明顯調降,而下游來看,菜粕報價小幅下跌,廣東地區菜粕報價2400元/噸,菜油報價有所回暖,價格在6300元/噸,沿海地區加工利潤持續惡化,目前依然維持在虧損的狀態, 從5月初的虧損50元/噸擴大至月末的近300元/噸左右;4月份政策對農產品增持稅由13%下調至11%,7月份開始實施;按照目前的價格測算,進口菜籽成本將再下調60元/噸左右水平,中期加工形勢或有好轉。

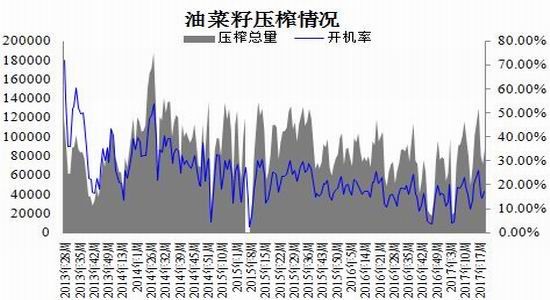

盡管加工利潤依然低迷,但開工率在4月份出現明顯好轉,截止到第二十周,天下糧倉數據顯示沿海地區菜籽庫存降至47萬噸,提振市場情緒;沿海地區菜粕庫存持續增加,周度環比明顯增加,目前穩定在6.8萬噸水平,盡管水產需求旺季將至,但庫存變化有限,顯然市場的買方動力不強;現價的上行空間有限。

圖2-10 國內菜籽壓榨情況

資料來源:天下糧倉 方正中期研究院整理

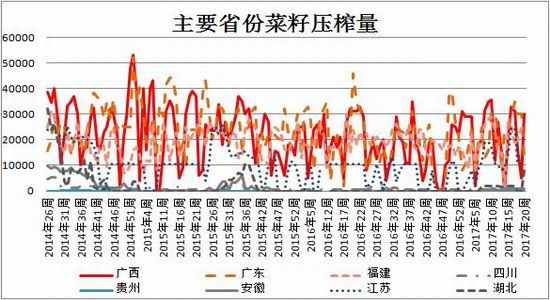

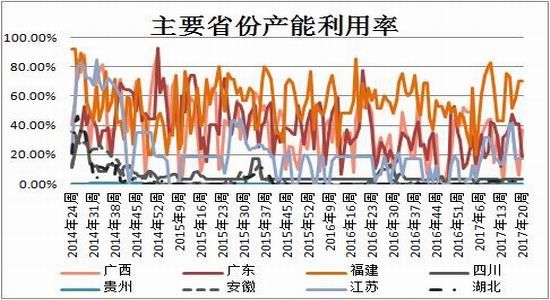

圖2-11主要省份菜籽壓榨量

圖2-12主要省份產能利用率

資料來源:天下糧倉 方正中期研究院整理

圖2-13 國內兩廣以及福建地區菜籽庫存

圖2-14 國內兩廣以及福建地區菜粕庫存

資料來源:天下糧倉 方正中期研究院整理

2.5、菜粕被替代情況需關注

2015-2016年菜粕市場的弱勢很大程度受限于替代品的影響;這種情況在2016年四季度商務部對DDGS征收反傾銷稅以來,已經有所好轉,但是,從目前價格來看,DDGS出現明顯調降,廣東地區價格在2030元/噸,DDGS與菜粕價格價差縮小至500元/噸水平,盡管雖然有一定的蛋白含量的限制,短期不會對菜粕需求產生影響,但若DDGS持續回落,后期不排除對菜粕產生替代。

鄰池豆粕市場5月下旬走勢受挫,美國、巴西總統均遭彈劾危機,兩國又分別是全球大豆生產國前兩位,豐產格局下的美豆市場由此雪上加霜。5月18日CBOT大豆期價應聲大跌2%以上,同時巴西雷亞爾對美元匯率走勢也受到影響,巴西豆農被迫出售手中庫存大豆。若高出歷史均值1500-2000萬噸的南美陳豆庫存一旦集中涌向國際出口市場,對價格或許將是災難性的。

目前國內豆菜粕價差依然低迷,截止到5月19日當周,豆菜粕價差在424元/噸水平,基本趨近歷史低位,遠低于正常的800元/噸水平,由于蛋白質含量的影響,后期飼料企業或提高豆粕用量而減少菜粕比例,豆粕對菜粕的替代威脅仍在;即便后期進入水產旺季,但替代品的威脅下,菜粕依然難以獨自走強。

圖2-15豆粕菜粕價格走弱

資料來源:Wind;方正中期研究院整理圖

三、套利分析

3.1期現套利與套期保值分析

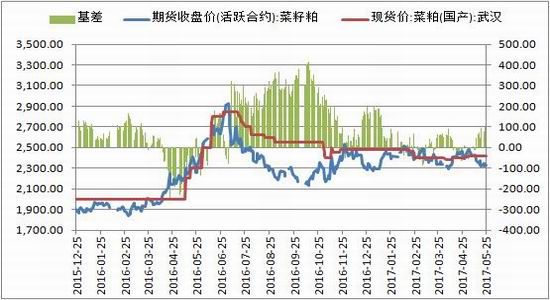

目前菜粕期價對主產區報價略有升水,但升水幅度不高,屬于合理的持有成本區間,目前期現與買保機會不大。并且臨近5月交割月,5月期價與主產區略有升水,與沿海地區略有貼水,5月合約交割優勢并不明顯,盡管沿海地區有地區升水,但由于交割地的不確定性,保值風險較大。

圖3-1菜粕基差走勢

資料來源:Wind;方正中期研究院整理

3.2跨期套利

我們分析9-1月合約價差走勢,目前來看,1月期價對9月略有貼水,正常持有成本來看,似乎有做空該價差的機會,不過,按照現貨規律而言,9月處于需求旺季,1月通常是需求淡季,1月現價通常偏弱,并且從歷年價差對比來看,9-1月價差基本近期波動區間有限,近期跨期套利操作優勢并不明顯,建議單邊交易為宜。

圖3-2菜粕1-5月合約價差走勢

圖3-3 菜粕5-9月合約價差

資料來源:Wind;方正中期研究院整理

圖3-2菜粕9-1月合約價差

資料來源:Wind;方正中期研究院整理

四、技術分析與后市展望

4.1技術性分析與操作策略

綜合來看,菜粕指數近期維持高位震蕩整理,在2300-2500區間內震蕩整理為主,短期受到鄰池豆粕市場的帶動,期價維持高位震蕩,運行在短期均線上方,不過菜粕本身而言,近期供應形勢穩定,在需求尚未有明顯改善的情況下,菜粕直接突破前高附近壓力的可能性相對較弱,近期依然維持高位震蕩判斷,9月合約近期上方關注2500-2530附近壓力表現,若需求依然未有改善,期價或將承壓調整。但是,值得注意的是,目前油廠依然有較強的挺粕心理,現貨報價堅挺,以及夏季需求有改善的情況下,菜粕期價的下方空間也較為有限,前低2280-2300附近就是中期重要支撐,整體思路圍繞均線附近寬幅整理為主,在操作上建議短線震蕩參與為宜,不過過度追漲殺跌。

圖4-1菜粕9月合約日K 線走勢圖

資料來源:文華財經; 方正中期研究院整理

4.2后市展望

短期來看,受到開工率以及沿海地區庫存充足影響,菜粕短期供應穩定,而水產飼料需求尚未啟動,并且受到鄰池豆粕的制約,短期需求變動有限,短期菜粕供需市場相對平穩,不過中長期菜粕供需市場逐漸好轉,現貨價格的下行空間有限;不過未來還有一些需持續關注。

1、臨池豆粕及外盤美豆行情走勢,目前豆菜粕價差偏低,菜粕對豆粕市場較為敏感

2、水產飼料需求情況,今年氣候因素多變,關注臺風以及強降雨氣象問題,將影響水產養殖行業規模

3、進口形勢的變化,目前我國流通主要以進口菜籽為主,而我國菜粕的有效供應也主要依賴沿海地區,菜籽進口對供應形勢有較大影響,2017年特別需要注意菜粕的直接進口量問題,近期進口放量對菜粕供應市場產生沖擊。

4、DDGS情況,裁定反傾銷后DDGS進口受阻將有助于菜粕需求回歸,不過,二者價差仍需持續關注。

方正中期

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。