5月中、上旬央行[微博]釋放流動性及裝置檢修供應減少影響,期價筑底反彈,但期價快速反彈后升水現貨,下游對高價原料采購積極性減弱,限制其上漲空間,LLDPE盤面小幅減倉回落。后市,因裝置檢修季,且前三季度新增產能裝置投產壓力不大,塑料供應邊際量減小,疊加近期原油走強,預計期價回調幅度有限。

一、基本面因素分析

(一)供需分析

1、庫存

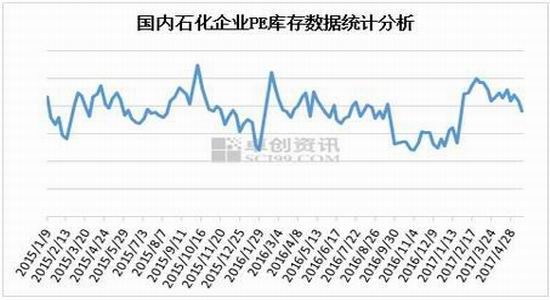

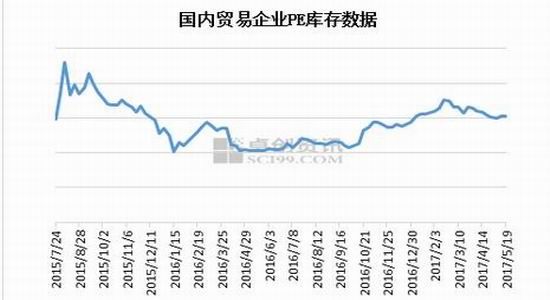

從卓創網統計的國內庫存來看,自三月份以來PE整體社會庫存持續小幅回落,由于PE的庫存由社會庫存、港口庫存、石化庫存共同組成。港口庫存:受國內外價差倒掛影響,近期到港量繼續維持下降趨勢,國內市場反彈也帶動出貨節奏,整體港口庫存維持下降走勢;石化方面,三月中旬部分裝置開啟檢修在5-6月份達到檢修高峰,石化開工率下降,供應壓力得到緩解;貿易商方面,自5月中上旬PE價格震蕩走高,在買漲不買跌的氛圍下,合同戶采購熱情有所提高。后市來看,受裝置檢修及進口貨源減少影響,市場供應高峰或已過去,對期價有一定支撐。

2、裝置產能及檢修情況

從裝置檢修及產能投放來看,4-7月份裝置檢修季,而新增產能投放力度有限,市場整體供應邊際量下降。

上半年PE計劃新增產能約98萬噸,斯爾邦企業是甲醇制烯烴工藝,此裝置生產EVA可能性較大,中天合創高壓裝置目前暫無具體投產計劃,銷售公司表示5月開單計劃也暫未提交,因此5月能不能投產還存在變數。神華寧煤43萬噸/年裝置確定為全密度裝置,該裝置投產時間計劃在6月份。所以上半年投產在73萬噸左右,其中30萬噸是高壓或EVA,43萬噸是全密度。整體投放力度小于預期,對市場供應影響力度有限。

PE裝置檢修方面:此次檢修涉及到7家企業(包含4月初開始檢修的裝置),338萬噸的產能,檢修時間集中在4-7月中上旬,影響產量在36.4萬噸。

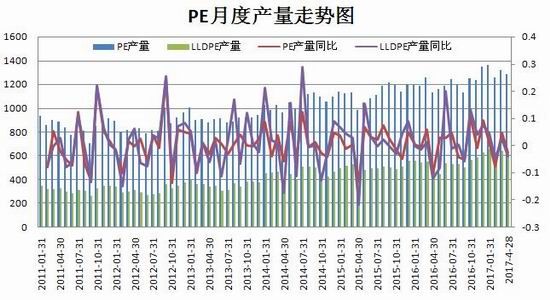

3、產量

從月度產量數據估計來看,據卓創資訊估算,2017年4月國內PE產量約128.22萬噸,累計總產量為522.31萬噸。2017年4月產量環比3月減少2.75%,同比增加13.81%。其中LLDPE產量61.13萬噸,LDPE產量19.48萬噸,HDPE產量47.6萬噸。二季度受裝置檢修影響,產量增速將出現下滑,5-6月份預估下降至124萬噸左右。

4、進出口

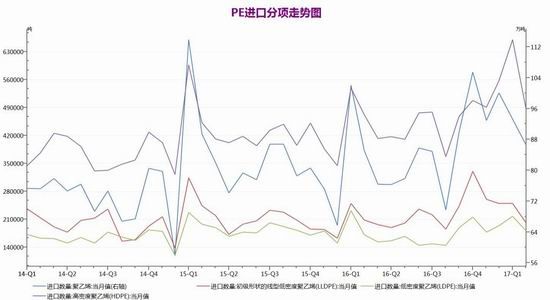

據海關數據統計顯示:2017年4月份PE出口總量22978.89噸。其中LLDPE出口量4978.98噸,出口量較上月同比增加15.82%%,當月出口均價1865.05美元/噸;HDPE出口量為11010.13噸,出口量較上月同比下降24.5%,當月出口均價1370.65美元/噸;LDPE出口量為6989.78噸,出口量較上月同比增加11.10%,當月出口均價1661.29美元/噸。2017年4月份PE進口量86.43萬噸左右,環比減少23.1%,同比增加1.5%。全年累計進口391.5萬噸,同比增加19.4%。其中LLDPE進口量為20萬噸,當月進口均價在1234.43美元/噸;HDPE進口量為48.34萬噸,當月進口均價在1168.67美元/噸;LDPE進口量為18.09萬噸,當月進口均價在1293.48美元/噸。第一季度進口貨源比較多,港口庫存大幅攀升,但隨著國內價格大幅下挫,國內外價差倒掛影響,二季度預計進口量逐漸減少。

5、需求分析

2017年4月我國塑料制品同比增長0.9%。塑料薄膜產量同比去年增加0.7%;農用薄膜同比減少3.2%。目前包裝膜和HDPE單絲開功率較高,回升至60%以上,農膜開工率在24%低位。主要受環保檢查影響,下游小制品廠因檢查不合格被關閉,下游開工率不高,再加上今年政府取消農膜招標采購,農膜集中需求力度不足。除了地膜旺季不旺需求大幅回落外,其余相對穩定6月份農膜仍處需求淡季,但夏季來臨飲料包裝需求或有增加,但5月份價格拉至高位,下游對高價原料采購積極性降低,限制價格單邊反彈高度,下游逢低拿貨,價格或呈現震蕩走勢。且6月份下旬,下游裝置檢修逐步開工,但農膜需求旺季也逐步啟動,關注市場供需情況。

(二)成本分析

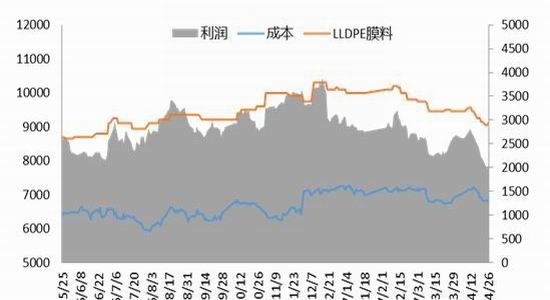

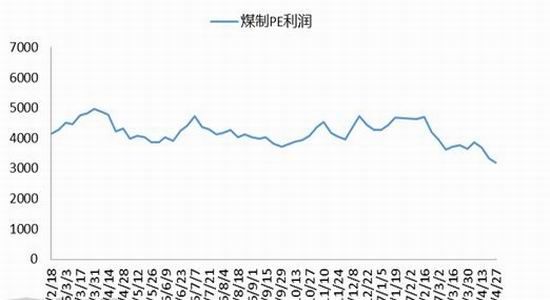

從隆眾石化統計成本利潤圖來看,油制利潤回落至2000元/噸下方,煤制PE利潤回落至3000左右,整體上游工廠利潤相對豐厚,但石化利潤回落至近年低位,石化企業或采取挺價保利潤措施,預計PE價格下跌空間有限。

(三)上游原料分析

前期受OPEC延長減產協議影響,原油價格近期筑底持續反彈。但5月25日會議OPEC未能加大減產力度,打壓市場信心,當天油價大幅下跌。后市來看,美國原油產出自2月份以來首次下降,美國能源信息署數據顯示,截止5月19日當周,美國原油庫存量5.1634億桶,比前一周下降443萬桶;美國汽油庫存總量2.39882億桶,比前一周下降79萬桶;餾分油庫存量為1.46339億桶,比前一周下降49萬桶。原油庫存比去年同期高2.1%;汽油庫存比去年同期低0.1%;餾份油庫存比去年同期低3%。但原油庫存位于過去五年同期平均水平上段;汽油庫存接近五年同期平均范圍上限;餾分油庫存位于過去五年同期平均水平上段。但美國原油產量再次增加,穩定在每日930萬桶以上。截止5月19日當周,美國原油日均產量932萬桶,比去年同期日均產量增加55.3萬桶;截止5月19日的四周,美國原油日均產量930.8萬桶,比去年同期高5.8%。近期超供擔憂被減產期待重燃所削弱;后期傳統旺季將至,美國庫存或繼續下降。政策面來,美聯儲6月加息并不明朗,美元趨弱震蕩,對油價也有一定支撐。雖然OPEC未能加大減產力度,但美國夏季需求高峰期油價或維持高位震蕩,對聚烯烴仍構成一定的成本支撐。

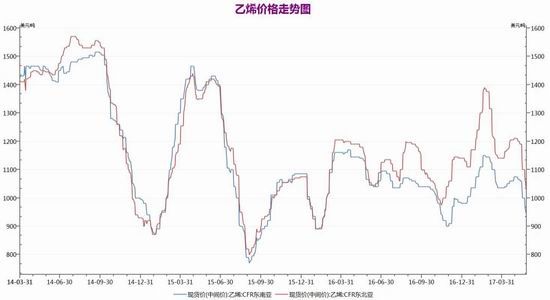

5月26日乙烯收盤價格在940美元/噸CFR東北亞和1030美元/噸CFR東南亞,價格較4月份小幅下挫,短期來看,場內供需依然失衡。供應面,部分裝置將重啟,來自中東的遠洋乙烯仍在流入。據船報,5月下旬有5000噸貨物已從魯韋斯運往中國。需求方面,受下跌行情影響,終端用戶多保持觀望。6月份在聚烯烴裝置逐步開啟及油價支撐下,乙烯下跌幅度有限,

(四)基差

從期現價差來看,我們選取塑料期活躍合約與華北天津現貨價格的價差來預測兩者后市可能走勢。截至2017年5月24日LLDPE的期現價格升水現貨145元/噸,5月上旬受資金偏緊影響,期貨市場價格大幅下挫,PE超跌一度貼水現貨價格400-450點,隨后基本面出現好轉,石化出廠價格持穩,期價快速反彈修復現貨市場價格甚至一度出現升水,短期石化裝置檢修供應壓力不大,石化價格堅挺,預計期價下跌幅度有限。國內外價差來看,截至5月24日,國內外價差縮窄至290元/噸左右,前期價差倒掛嚴重,進口將大量減少,港口庫存下降,關注后期國外價差轉變情況。

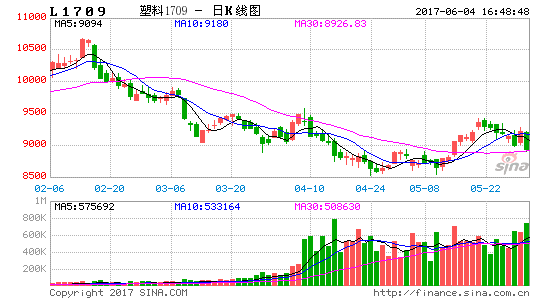

(五)技術分析

L1709合約關注下方8850附近支撐,上方測試9300-9400附近壓力,MACD綠色動能柱逐步縮窄,KDJ指標拐頭向上,預計期價底部支撐抬高,建議采取逢低做多策略。

套利方面,關注L1709-1801合約在5月份之后呈現逐步走強的態勢,可逢低介入買9月空1月套利

(六)觀點總結

綜上,雖然上游原油在夏季汽油需求旺季高峰期來臨支撐,有望維持偏強震蕩,對聚乙烯構成成本支撐;供應方面,4-7月份裝置集中檢修,市場供應損失量減少明顯,社會庫存持續回落,回料市場受環保檢查及海關禁止洋垃圾行動影響,供應增量有限,再加上新料價格回落后,市場對回料需求減弱,而新增擴能有限,國內供應高峰已過;成本價差方面:目前油制烯烴利潤處在2000以下,石化挺價。整體基本面較前期逐步轉好,預計LLDPE期價底部支撐逐步抬高,建議采取逢低做多操作策略。

技術面,短期期價跌至布林通道下軌后反彈至中軌承壓繼續小幅回調,但MACD綠色動能柱逐步縮小,DIFF和DEA拐頭向上,預計期價回落幅度有限,建議下方測試8850附近支撐,建議逢低逐步建議多單操作策略。

二、操作策略與風險提示

(一)操作策略

1、單邊操作策略

(1)持倉成本:交易采取分批建倉策略,持倉成本控制在8850元/噸。

(2)風險控制:若期價在8670元/噸則開始執行部分止損,若期價收盤價處于8600元/噸下方,則需要對全部頭寸作止損處理。

(3)持倉周期:本次交易持倉1個月,視行情變化及基本面情況進行調整。

(4)止盈計劃:當期價向我們策略方向運行,上方在8850附近開始逐步建倉,上方目標看向9400元/噸,若此區域呈現企穩且有上漲動力,則進一步看向9500,若在9400元/噸一線上漲動力不足,則開始獲利了結。視盤面狀況及技術走勢可滾動交易,逐步獲利止盈。

(5)風險收益比評估:預期風險收益比為3:1。

2、套利操作策略

買L1709拋L1801進場策略建倉策略

當L9月與L1月合約價差位于-50-(50)元/噸建倉,按等比例進行買L9拋L1。

出場策略出廠策略

若建倉后,收盤價差跌破-100元/噸則止損出場。虧損:即風險控制在5%以內。獲利出場若價差如預期回升至300元/噸(均價)

當然如果價差到達300元/噸后,在當時基本面及技術面的配合下仍有擴大空間,則可繼續持有第二目標500元/噸,否則于300附近全部對沖平倉獲利出場。風險與收益評估

風險收益比:1:3

(二)風險提示

1、上游原油及乙烯價格大幅下挫,對其成本支撐減弱;

2、裝置新增產能大量投放及裝置開工率維持高位,供應壓力增大;

3、基本面塑料需求不及預期。

4、套利方案采取自下而上的統計分析,其分析基于歷史走勢,而價格有偏離常規走勢的可能。

5、由于期貨的杠桿性,期市風險較大,套利亦如此,需要嚴格執行風險控制和資金控制。

6、貨幣政策繼續縮緊。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。