氣溫回升,菜粕迎來消費旺季,雖水產面積有所縮減,但因水產價格處于高位,提升養殖戶投苗積極性,進而增加了投苗密度,下游菜粕需求依然較為樂觀,菜油面臨消費淡季,全球大豆豐產預期進一步令菜油承壓,菜油價格下跌料擠占豆油消費市場。

一、主要影響因素分析

(一)基本面分析

1.全球菜籽新年度產量預期有所改善

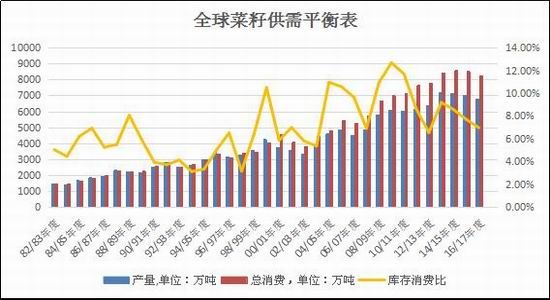

2016/17年度全球菜籽總體維持供應偏緊的格局。時間推進,各大主產國逐漸進入新一年度的播種時期,各大機構也對新年度的數據進行預測。其中加拿大,歐盟產量預期較好,中國減產的格局依舊,澳大利亞預期不理想。

據美國農業部(USDA)預計2016/17年度全國油菜籽產量6781.7萬噸,較上一年度減幅3.45%,庫存消費比下降至6.96%(上一年度為7.69%)。國際菜籽及菜油價格料保持堅挺。

全球油菜籽供需平衡表

數據來源:布瑞克數據

歐盟方面:法國分析機構――戰略谷物公司發布的報告顯示,2017/18年度歐盟28國油菜籽產量預計為2173萬噸,高于早先預測的2158萬噸。戰略谷物公司預計2017/18年度歐盟28國油菜籽播種面積為651萬公頃,高于早先預測的547萬公頃,比上年的653萬公頃減少0.3%。2017/18年度歐盟28國油菜籽單產預計為3.34噸/公頃,與早先的預測相一致,比上年的3.12噸增加7%。

加拿大方面:5月份進入加拿大新一年度的菜籽播種時期,在4月21日據加拿大統計局(Statscan)發布的作物播種面積報告顯示,2017年加拿大油菜籽播種面積將達到創紀錄的2240萬英畝,比上年提高9.9%。在頭號油菜籽產區薩斯喀徹溫省,油菜籽播種面積預計為1230萬英畝,比2016年的1110萬英畝提高10.6%;阿爾伯塔省的油菜籽播種面積也將提高到680萬英畝,比上年提高14.5%,這兩地的油菜籽播種面積均將創下歷史最高紀錄。

澳大利亞方面:在之前3月7日澳大利亞農業資源經濟科學局(ABARES)發布的季度商品報告中,預計2017/18年度澳大利亞油菜籽產量為369萬噸,比上年的414萬噸減少約10.9%。隨后在4月18日美國農業部海外農業局發布的參贊報告顯示,2017/18年度澳大利亞油菜籽產量預計為350萬噸,比上年創紀錄的產量減少約15%,原因在于單產預期下滑,遠遠抵消了播種面積增長的影響,因澳大利亞氣象局(BOM)預測,在截至2017年5月份的三個月以及之后的時間里,許多作物生長區的降雨預計低于平均水平,導致單產降低,進一步調低產量。

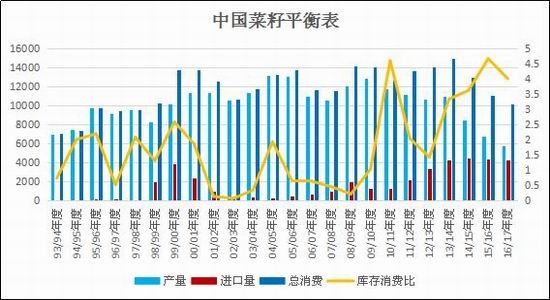

中國方面:據布瑞克預計,2016/17年度菜籽產量將為580萬噸,較上一年度的680萬噸減少100萬噸(或14.7%).2016/2017年度菜籽庫存為40.9萬噸,庫存消費比為4.13%(上一年度為4.67%)

中國油菜籽供需平衡表

數據來源:布瑞克數據

2.菜籽菜油進口增加,國內市場分化加劇

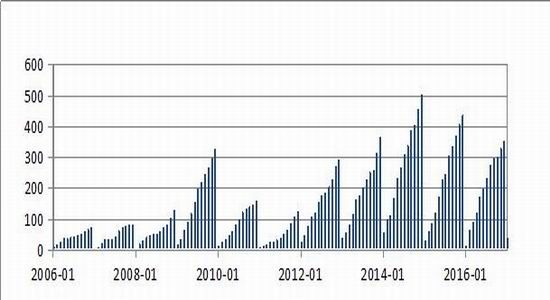

截至2月份我國菜籽累計進口92.18萬噸,同比去年同期增幅46%。面對國內菜籽減少的缺口,大部分由進口菜籽進行填補。目前國內外菜籽市場分化加劇,主產區國產菜籽由小企業生產“小榨濃香型”菜油,受中西部地區人民的生活偏好,有一定的剛性需求,利潤較為客觀,主要以國內小型企業為主。進口菜籽則通過沿海壓榨企業壓榨,壓榨進口菜籽目前國內只有12家企業有執行許可,壓榨較為集中,用于主流的消費渠道,用量相對較大。

中國進口油菜籽月度累計數量表

數據來源:布瑞克數據

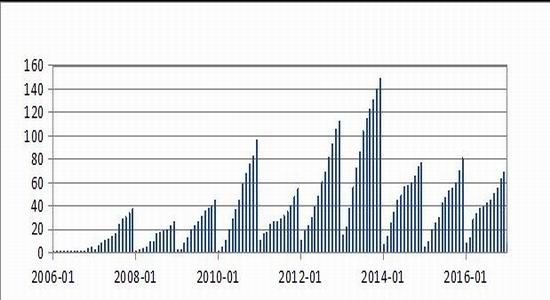

我國截至2月份菜油累計進口15.80萬噸,同比去年同期增幅22%。雖然國內菜油市場受到拋國家拋儲油的影響,供應壓力有所增加。但是市場對遠期菜油供應緊缺的預期仍存在,因我國菜籽產量的逐年下滑,菜油供應受到制約。進口菜油作為上游供應的一個途徑,對國內供需具有緩沖作用,后期國內菜油的價格將更多受到進口菜油的影響。

中國菜油月度累計數量表

數據來源:布瑞克數據

中國菜粕月度累計數量表

數據來源:布瑞克數據

截至3月份我國菜粕累計進口20.36萬噸,是去年同期的4倍。據市場反映,雖然今年的水產養殖面積有所減弱,但水產價格處于高位,養殖利潤可觀,提振養殖戶的投苗積極性,料水產養殖密度會增加,因此菜粕需求量也有望提高。

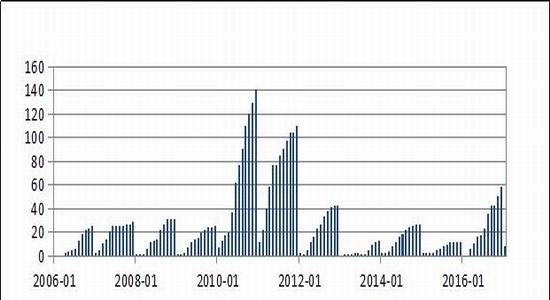

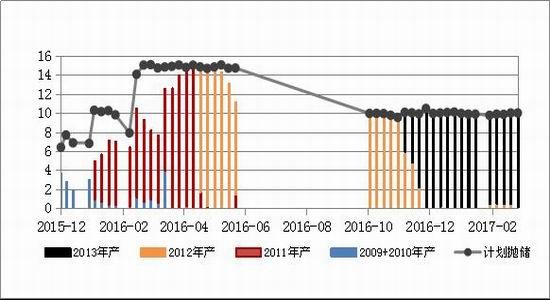

3.拋儲菜油轉為市場庫存,壓制豆油價格

菜油拋出進度變化表

數據來源:國家糧食交易中心

2016年第四季度以來,我國臨儲菜油共拍賣207萬噸,其中還有部分并未出庫。出庫的拋儲菜油約有60%以上轉化為市場庫存,尚未被終端消耗,多在加工商和貿易商手中。目前市場菜油價格偏低,拋儲菜油的價格優勢有所喪失,只有當價格對于豆油價格有優勢的情況下,才會對豆油形成替代,因此之前購買的拋儲油現在出售會虧損,使得拋儲油現在流入市場的速度變緩,但其替代效應也起到壓制豆油價格的作用。

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

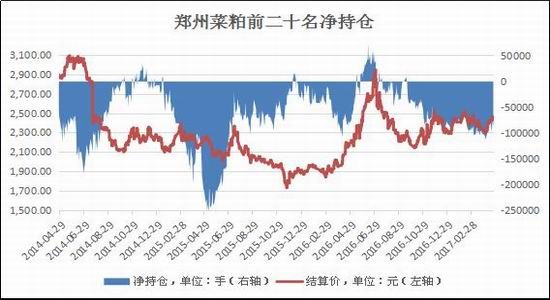

4月鄭州菜粕前二十名凈空持倉總體處在一個歷史中位的水平,目前菜粕1705合約持倉已經縮減不及5位數,目前持倉主力主要體現在1709合約上,其中包括套保盤。4月菜粕凈空倉維持縮減趨勢,主力資金拋空意愿有所減弱,因菜粕需求旺季,下游消費提振現貨價格上漲,市場信心有所恢復。

鄭州菜粕前二十名凈持倉變化圖

數據來源:鄭州商品交易所

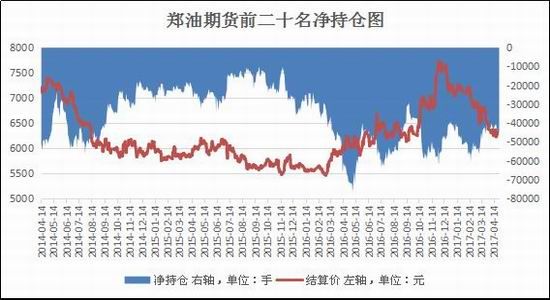

4月鄭州菜油前二十名凈空持倉仍處于歷史高位水平,目前菜油1705合約持倉量減幅較大,在總體中占比較小,持倉主力主要體現在1709合約上,其中包括套保盤。4月菜油凈空持倉小幅增加,主流資金拋空意愿略有增強,表明市場對菜油的壓力預期并未有所改善。

鄭州菜油前二十名凈持倉變化圖

數據來源:鄭州商品交易所

三、菜籽類期價走勢技術分析

鄭州油菜籽1707合約于區間4800-5100元/噸維持區間振蕩,成交量萎靡,不宜操作。

鄭州菜籽1707合約日K線圖

鄭州菜粕1709合約4月份走勢偏強,在2280元/噸上方延續反彈走勢,觸及上方壓力區間2480-2500元/噸,DIFF與DEA處零線上方,暗示技術面走勢依然偏強,MACD紅柱逐漸減小,走勢有所放緩,預計上方空方打壓隨期價上升力度逐漸加強,不容忽視。下方支撐位看2400元/噸一線關口,上方壓力區2480-2500元/噸。

鄭州菜粕1709合約日K線圖

鄭州菜油1709合約4月份止跌企穩,總體走勢維持低位振蕩。前期跌幅已經基本補足去年第四季度的漲幅,料下跌空間已經有限。中長均線依然系統呈空頭排列,短期均線有拐頭朝上的跡象,MACD紅柱逐步放大,趨勢向好,短期或有技術性反彈需求。下方支撐位看6200元/噸一線關口,上方壓力位看6400元/噸。

鄭州菜油1709合約日K線圖

四、2017年5月份菜籽類市場展望及期貨策略建議

油菜籽方面:菜粕旺季有望提升菜籽需求。菜籽主力合約沉寂,不建議操作。

油菜粕方面:水產養殖進入旺季,且因養殖利潤可觀料提升菜粕需求量,4月菜粕現價穩中有漲給予9月主力期價較強信心。但豆菜粕價差偏小料削弱菜粕的需求預期。

菜籽油方面:目前菜油消費已經進入淡季,拋儲油大部分并未被終端消費,近期供應壓力仍然較大,美豆豐產和棕櫚油增產的預期令油脂盤面跌落低位,短期暫未有利好提振期價走強。

對于菜粕短線操作者,建議菜粕1709合約2380-2480區間內操作,突破區間后觀望為宜。對于中長線操作者建議持回調買多思路,2400一線附近支撐較強,建議可趁空方打壓回調在2400一線附近分批介入多單,上方壓力位看到2480。

目前菜油主力維持低位振蕩,前期跌幅過快或有技術性反彈需求,但因基本面偏空,空方打壓仍然較強,對于菜油短線操作者,建議可逢低短多,快進快出策略。對于中長線操作者建議觀望為宜。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。