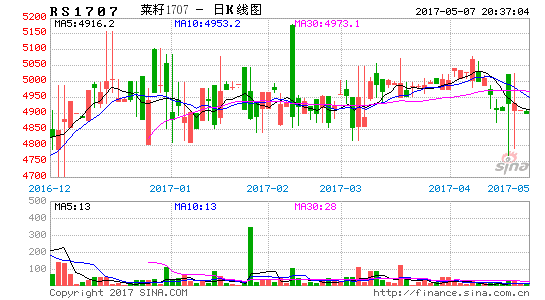

年初以來,菜油價格大幅下跌,其市場主要交易邏輯還在于臨儲菜油大量拍賣而需求不足,大量積壓。雖國內外都處于減產狀態,但是階段性供應增加往往更能主宰價格走勢。另外棕櫚油的增產預期和全球大豆豐產,無疑加劇價格下跌壓力,價格上漲還看內地積壓的菜油何時消化完成,沿海菜油何時向內地轉移,二季度,菜油仍看跌,1709 合約看至6000 以下。

一、全球油菜籽供給減少

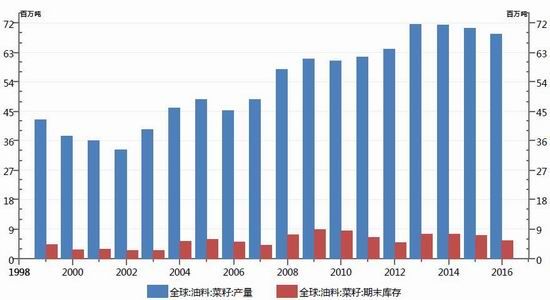

全球菜籽供應方面,最新美國農業部4月供需報告預估的2016/17年度全球菜籽產量6852萬噸,較去年的7024萬噸減產172萬噸,降幅為2.45%。期末庫存為535萬噸,較去年701萬噸,減少166萬噸。全球菜籽整體來看,產量與庫存近幾年來確實下降。

圖1全球油菜籽產量與庫存

數據來源:Wind資訊

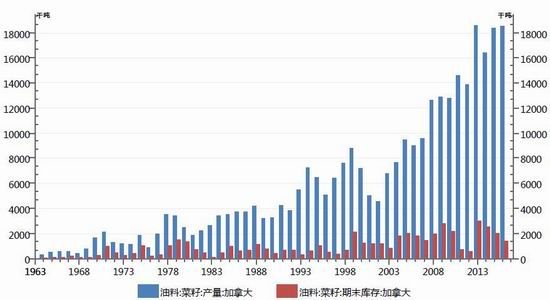

加拿大方面,最新美國農業部4月供需報告預估的2016/17年度加拿大菜籽產量1850萬噸,較去年的1837.7萬噸小幅增產12.3萬噸,加拿大最近幾年菜籽產量增長乏力,期末庫存為137.7萬噸,較去年201.6萬噸,減少72.9萬噸,降幅為34.62%,產量增加庫存下降的原因在于加拿大國內消費量大幅上升,預計2016/17年度加拿大菜籽消費量在942.9萬噸,較去年872.6萬噸增加70.3萬噸。

圖2加拿大油菜籽產量與庫存

數據來源:Wind資訊

加拿大的菜籽種植區域較為集中,主要是集中于阿爾伯塔省,薩斯喀徹溫省南部以及馬尼托巴省南部地區。三個主產省的大豆產量占加拿大全國蔡總產量的比重和為99.5%。

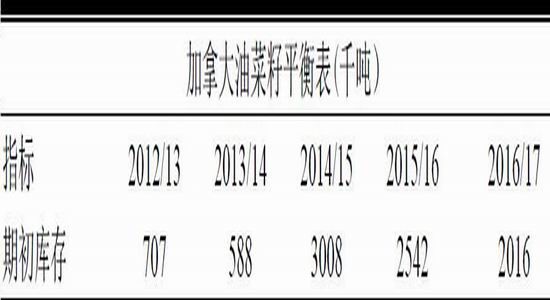

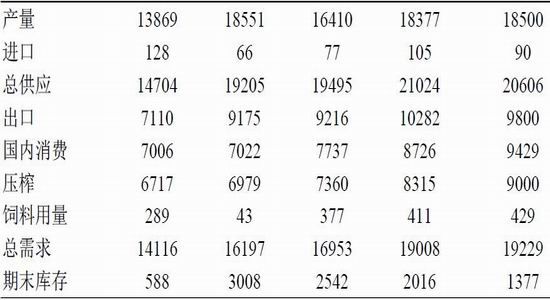

加拿大油菜籽平衡表(千噸)

數據來源:USDA,弘業期貨農產品研究所

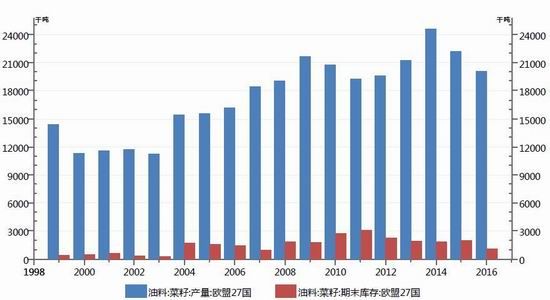

歐盟方面,最新美國農業部4月供需報告預估的2016/17年度歐盟菜籽產量2010萬噸,較去年的2219.5萬噸減產209.5萬噸,連續三年減產,期末庫存為105.4萬噸,較去年200.4萬噸,減少95萬噸,降幅為47.40%,原因在意進口增加。

圖3歐盟油菜籽產量與庫存

數據來源:Wind資訊

印度方面,最新美國農業部4月供需報告預估的2016/17年度印度菜籽產量695萬噸,較去年的592萬噸增產103萬噸,一直處在增產狀態,期末庫存為61.9萬噸,較去年46.9萬噸,增加15萬噸,增幅為31.98%,印度油菜籽基本上自產自用,消費預計在690萬噸,屬于連年增長狀態。

中國方面,最新美國農業部4月供需報告預估的2016/17年度中國菜籽產量1350萬噸,較去年的1493萬噸減產143萬噸,期末庫存為124萬噸,較去年134萬噸,減少10萬噸。USDA對于2016/17年我國菜籽的產量預估有待考證,遠遠大于國內真實產量統計。事實上從2007年開始,官方產量就逐漸失真,并且差距逐年擴大,而美國農業部給出的國內菜籽數據主要參照我國官方數據進行調整預估,產量偏差在二倍以上。

全球菜籽供需逐步偏緊。從各國菜籽產量、進出口數據來看,歐盟、加拿大為菜籽的第一、二大主產國,中國、歐盟、日本為前三大進口國,其中我國的菜籽、菜油進口基本來自于加拿大。

二、全球菜油庫存減少

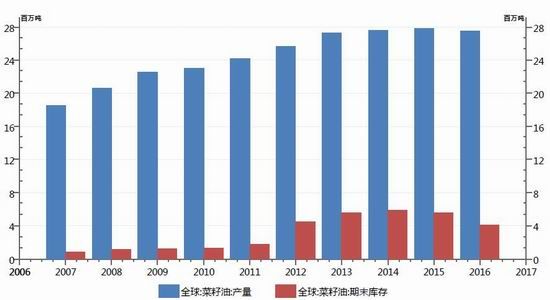

全球菜籽油供應方面,最新美國農業部4月供需報告預估的2016/17年度全球菜籽油產量2751.1萬噸,較去年的2782.6萬噸減產31.5萬噸,降幅為1.13%。期末庫存為410.9萬噸,較去年556.1萬噸,減少145.2萬噸,降幅為26.11%。

全球菜籽油整體來看,產量與庫存近幾年來也確實下降。

圖5全球菜籽油產量與庫存

數據來源:Wind資訊

加拿大方面,最新美國農業部4月供需報告預估的2016/17年度加拿大菜籽油產量393.5萬噸,較去年的362.5萬噸小幅增產31萬噸,期末庫存為51萬噸,較去年49.5萬噸,增加1.5萬噸。

歐盟方面,最新美國農業部4月供需報告預估的2016/17年度歐盟菜籽油產量986.5萬噸,較去年的1016.6萬噸減產30.1萬噸,期末庫存為25.5萬噸,較去年57萬噸,減少31.5萬噸。

印度方面,最新美國農業部4月供需報告預估的2016/17年度印度菜籽油產量216.6萬噸,較去年的190萬噸增產26.6萬噸,一直處在增產狀態,期末庫存為27萬噸,較去年22.2萬噸,增加4.8萬噸,與印度油菜籽基本上自產自用不同,由于存在缺口,印度每年都要進口40萬多左右的菜籽油。

全球菜油供需也逐步偏緊。從各國菜籽油產量、進出口數據來看,中國、歐盟為菜籽的第一、二大主產國,中國、印度、歐盟為前三大進口國。

三、國內菜籽逐年減產

國產菜籽減產已成定局,隨著菜油臨儲政策的調整,農戶種植菜籽的收益下滑,其他機械化程度更高、收益更好的作物受到青睞,國產菜籽近年來種植面積持續下滑,菜籽產量不斷下降,預計較上年度下降20%左右。今年國內主產省區菜籽播種面積均有不同程度下降,以安徽和江蘇最為明顯,當地菜籽不僅面臨播種面積的下滑,近期南方的多雨天氣對菜籽生長或帶來不利影響,單產前景也不甚樂觀,預估今年產量約在400多萬噸左右。

表1國內油菜籽供需表

注:作物年度為當年6月至次年5月

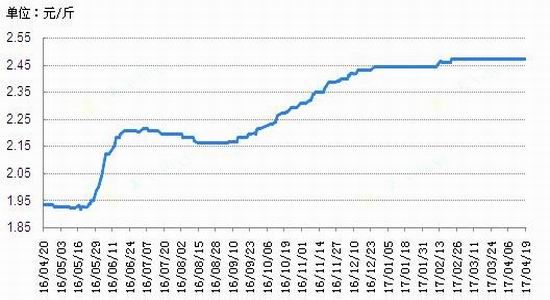

圖6國內菜籽價格走勢圖

數據來源:天下糧倉,弘業期貨農產品研究所

國內菜籽價格維持穩定,四川地區油廠油菜籽掛牌收購價在2.76-2.8元/斤一線,湖北地區菜籽價格在2.58-2.6元/斤一線,安徽地區菜籽價格在2.6元/斤一線。受原料成本高企以及壓榨虧損影響,200型廠家早早已經停收,去年第四季度以來,基本靠小榨油廠(95型油廠)收購,而小榨油廠需求量有限,基本已經飽和,令菜籽價格滯漲。但國內陳菜籽剩余量較少,處于青黃不接階段,持貨商有明顯惜售心理,對菜籽價格形成有效支持。由于南方多雨天氣,菜籽長勢平平,加上今年播種面積下降明顯,短線國產菜籽價格行情或平穩運行。

四、進口菜籽增加

圖7進口菜籽數量

數據來源:海關,弘業期貨農產品研究所

我國菜籽的進口來源基本是從加拿大。據中國海關總署發布的月度統計數據顯示,今年1月到3月期間中國油菜籽進口總量為1,249,446噸,同比增長35.68%,從加拿大進口1,214,007噸,同期增長33.02%,從蒙古進口26,219噸,同比增長301.39%,從俄羅斯進口9,220噸,同期激增434.18%。另外天下糧倉最新統計,4、5月份進口菜籽到港量或達47.5萬噸和47.7萬噸,預計未來兩個月進口菜籽庫存將保持在較高水準,油廠開機率也將保持高位。目前國內沿海進口菜籽總庫存預估在51.6萬噸,較去年同期的40.6萬噸,增長27.09%。其中兩廣及福建地區菜籽庫存增加至41.95萬噸,較去年同期38.2萬噸增幅9.82%。

圖8兩廣及福建油廠菜籽庫存年度對比圖

數據來源:天下糧倉,弘業期貨農產品研究所

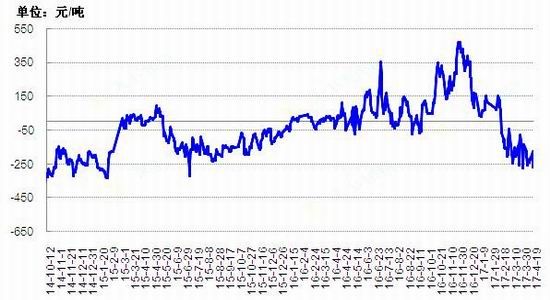

圖9進口菜籽壓榨利潤走勢圖

數據來源:天下糧倉,弘業期貨農產品研究所

不過,由于近期國產菜油、菜粕價格下跌,進口菜籽的壓榨利潤較差,或影響遠期菜籽的進口量,需要關注油廠遠期定船情況。

六、菜油庫存攀升

因油廠開機率較高,而出貨仍不快,目前菜油庫存有所增加,兩廣及福建地區菜油庫存增加至125000噸,較上周121000噸,增幅3.31%,較去年同期38800噸增幅222.16%。華東地區菜油庫存增加至292000噸,較去年同期118500噸增幅146.41%。

圖10兩廣及福建菜籽油庫存年度變化對比

數據來源:天下糧倉,弘業期貨農產品研究所

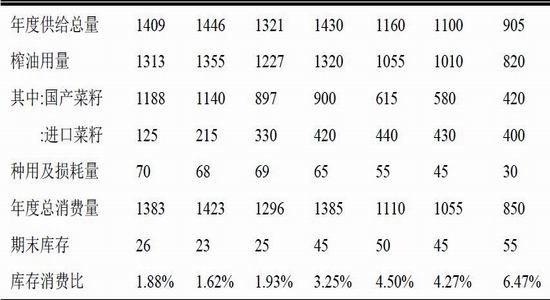

根據天下糧倉的預估,我國和進口菜籽折油320萬噸,加上菜油進口55萬噸和期初庫存510萬噸,2016/17年度菜油總供給885萬噸,需求端由于國儲菜油低價拋售擠壓豆油需求,16/17年度國內菜油需求量增加至695萬噸,庫存下滑至200萬噸(含國儲庫存),庫存消費比28.78%,為2011/12年以來最低水平。

表3國內菜籽油供需表

數據來源:天下糧倉,弘業期貨農產品研究所

七、臨儲菜油情況

2017年3月13日,因企業投訴虧損,起臨儲菜油停止拍賣。經過數月持續每周10萬噸拍賣,2013年及以前收儲菜油已經基本接近拍賣完畢,2016年從下半年以后總共拍賣208萬噸。此前有傳言稱2014年收儲的臨儲菜油將轉為國儲,由中儲糧進行正常輪換,不再拍賣。已經拍賣的國儲菜油庫存將在5月份之前全部出庫,加上未出庫的及渠道庫存,目前市場預計還有120多萬噸待消化。目前還剩余2013年的臨儲菜油30.9萬噸,再算上尚未進入拍賣環節的2014年的臨儲油90萬噸,合計剩余臨儲菜油120萬噸左右。內外減產下,國內菜油供應缺口或將出現,屆時菜油供應將更加依靠加拿大的油菜籽。

表4臨儲菜油歷年收購拍賣情況

數據來源:弘業期貨農產品研究所

八、各地菜籽菜油調研情況

菜油在我國消費主要集中在西南與長江流域地區,家庭植物油消費大部分以菜油為主,消費存在剛需,但這幾年也出現明顯萎縮,其中餐飲業很多改為消費豆油,主要是價格因素。與四川等地企業轉戰“小榨”市場形成對比的是陷入困

境的湖北菜油企業。在“華中菜油調研紀實”中,觀察到“湖北400家榨企僅剩5家,菜籽重蹈國產大豆崩盤覆轍。當前我國菜籽壓榨廠主要分成兩類,一類是國產菜籽壓榨廠,臨儲期間以規模大、產能高、設備先進等優勢傲視全國的湖北菜籽油壓榨企業即為此類代表;另一類是具有進口菜籽壓榨牌照的壓榨廠,全國只有12家。2015年臨儲政策取消后,代儲企業品牌不強、市場不暢等弊端進一步顯現,縮減產能和停機成為多數油企的無奈之舉。國產非轉基因菜籽,在進口轉基因菜籽的成本優勢壓力下,已經失去了市場話語權。在東南沿海的壓榨廠卻是另一番景象,以加工進口菜籽、大豆為主的國際糧商們卻在繼續擴張產能,完善布局,并紛紛在內地設立銷售機構,加大產品銷售力度,國內大豆壓榨企業在外資巨頭攻勢下被收購、兼并、破產的一幕,又一次在菜油產業上演。在2008年以前,我國油菜籽進口還不足100萬噸,急增到2014年的508萬噸,2015年為447萬噸,2016年因中加貿易爭端,下降到357萬噸。2017年進口預計將超過400萬噸。進口菜籽量不斷增大的另一個原因,也和大豆相同,粕的驅動。菜籽壓榨的副產品菜粕可能成為大部分時間內壓榨利潤的來源。中國目前已是世界最大的水產品養殖國,食用菜粕作為飼料的魚蝦肉質更佳,且運輸途中死亡率更低,因此菜粕在水產品飼料存在剛性需求,這也是大規模的菜籽壓榨廠不斷上馬的重要原因。

為了解基本面變化,鄭商所舉辦的2017華中地區菜油菜粕供需情況調研,走訪湖北大[微博]中型加工企業、貿易商、普通種植戶、飼料企業,對當下新菜籽播種面積和單產、拍賣菜油消化狀況、水產養殖及飼料備貨情況進行調研。大概情況如下:

受城鎮化進程加快和種菜籽沒贏利影響,近年來菜籽耕種面積繼續下滑,現在的氣候有利于成長,單產不會削減,能夠到達正常年份350斤/畝左右的水平,保守估量本年湖北產值到達60萬噸,全國產值預估400多萬噸。現在國產粕幾乎沒有,因為上一年油廠壓榨菜籽沒有贏利,因為按8000元/噸的菜油和2700元/噸的菜粕報價,新菜籽要低于2.2元/斤才剛有有壓榨贏利,而現在市面上菜籽收買報價已到達2.4-2.5元/斤,所以新菜籽進入工業壓榨將會很少。湖北臨儲菜油接拍比率中,中糧和益海占60%-70%,民營和交易商占30%,公司認為菜油庫存有壓力,一是、上一年以來高強度的臨儲拍賣。二是、上半年為油脂冷季,加之行情跌跌不休,中心交易商沒有需要,致使庫存壓力都會集在上游。

三、5月臨儲菜油面臨會集出庫壓力,公司認為壓力主要在6700-7000拍賣的公司,因為現在已經跌破550元/噸的保證金報價。四、5月菜油存在倉單交割壓力,主要是濱海的投資公司有必要強行注銷提貨,后期也許會趕緊兜售。公司表明臨儲拍賣油80%以上進入小包裝消化。

整體來看,目前湖北的菜籽產業越來越艱難,一方面大家都缺資金,另一方面受進口菜籽、菜油、菜粕低價沖擊,國產菜籽壓榨沒利潤,國產菜籽份額正在逐步消失,產業整合迫在眉睫,企業必須調整思路、主動轉型才能獲得生機。同時,國產菜籽對盤面的影響有限,主要關注進口菜籽、菜粕、菜油的影響,目前油脂消費淡季,臨儲接拍油的消化壓力依然較大,使得沿海菜油庫存向內陸消化差,菜油短期繼續承壓,而菜粕因為水產剛需和國產菜粕短缺,沿海庫存轉移相對順暢,后期走勢相對油繼續偏強。

卓創資訊對國產菜籽種植的主要集中地,也是進口菜油的集散地以及進口菜籽加工地之一的江蘇、安徽地區進行了實地調研。具體調研路線為江蘇南京—儀征—泰州—鹽城—南通—張家港—安徽蕪湖—巢湖—合肥。調研結果如下:近年來國內油菜籽種植面積大幅萎縮,種植逐步邊緣化。預計今年全國種植面積降幅達到20%-30%,其中江蘇面積下降10%-20%,安徽面積下降40%。其中南通地區降幅較大,去年面積為127萬畝,今年只有88萬畝,而2015年這一數字為143萬畝;鹽城一帶面積今年預計為80萬畝,去年和前年分別為92萬畝與115萬畝,尤其是東臺地區面積由去年的接近40萬畝下降至25萬畝;揚州、泰州一帶面積減幅相對較少,在10%左右。安徽油菜籽種植面積本來就少,這幾年面積下降更大,據中糧巢湖從事菜籽收購的人稱,整個安徽菜籽去年產量為30萬噸,今年預計只有18萬噸。

2017年全國油菜籽產量或不足400萬噸,較2016年的460萬噸繼續下降,并且與官方產量偏差十分巨大。進口加拿大菜籽成本低,并且出油率高,相比之下國產菜籽通過浸出工藝得到的菜油基本毫無優勢,因此大多以物理小榨為主,價格與浸出油明顯分化,當前為12,000-14,000元/噸,差異化的定價保證了國產菜籽壓榨有利可圖,同時可以滿足國內家庭消費剛需。

單產方面就目前看要好于去年,去年雨水較多,影響授粉與收割,而今年氣溫高、雨水相對適中、成熟期較去年更長。江蘇地區油菜籽大多采用移栽技術,單產可達到400斤/畝以上,高于去年單產的350-380斤/畝,其中南通地區今年單產預計最高可達440斤/畝,安徽省則以散播為主,單產為300-320斤/畝左右。國內菜籽產量逐年下滑與種植利潤直接相關,2015年我國改變了菜籽臨儲政策,不在全國統一定收儲價,種植收益大幅下降,在南方與小麥等其他越冬作物相比劣勢明顯。本次調研發現,除若干以油菜花海等觀景為主題的旅游景點外,大片農場基本不會種植油菜籽,而油菜籽種植地區基本上為“邊角料”,主要種植在自家宅基地與麥田旁等面積極小的地塊,可以想到這種種植的分散性以及自給自足性也是產生官方統計偏差的原因之一。

全球菜籽連續三年減產,使得全球菜油庫存消費比降至低位,供需格局逐步偏緊,而國內菜籽年年減產,隨著國儲菜油壓力釋放完畢,按道理菜油價格應該上漲。但是年初以后菜籽油價格大幅下跌,源于拋儲的菜油庫存還未被消化,大量積壓,加上國內菜籽進口恢復,沿海庫存回升,所以看似矛盾,其實就是周期性問題,階段性的供給壓力依然可以打壓價格。

弘業期貨 徐海峰

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。