一、4月市場行業回顧

一季度中國經濟開門紅,一季度GDP同比6.9%,創2015年三季度以來最高增速,好于預期。2017年4月1日,中共中央、國務院決定在此設立的國家級新區。這是以習近平同志為核心的黨中央作出的一項重大的歷史性戰略選擇,是繼深圳經濟特區和上海浦東新區之后又一具有全國意義的新區,是千年大計、國家大事。中國股市也跟著雄安概念股持續走強,但是山東和東北企業的債務擔保問題也引出了一系列問題,而證監會[微博]表示對證券市場將進一步加強監管也給市場澆了一盆冷靜的水,近期股市出現了大幅度的回調。另外近期金融市場的反腐行動對市場上各方人士起到了警醒作用。

從數據上看,3月同比漲0.9%,預期漲1.0%,前值漲0.8%;PPI漲7.6%,前值漲7.8%;3月中國制造業采購經理指數為51.8%,連續兩個月上升;中國非制造業商務活動指數為55.1%,比上月上揚0.9個百分點,升至近3年的高點;3月份,國家鐵路貨物發送量25421萬噸,同比增長16.3%。另外,按美元計,中國3月貿易帳239.3億美元,預期125億美元;中國3月進口同比增20.3%,預期15.5%;中國3月出口同比增16.4%,預期4.3%。

國內棉花,供應方面,國家拋儲進行中,而根據中國棉花協會物流分會的數據,3月底全國棉花商業庫存總量仍近203萬噸,再加上進口棉,從數字上看市場棉花資源仍豐富。

需求方面,4月份棉紗需求情況雖然略有轉差,價格略有下調,但是大部分紡織企業目前盈利情況尚可,下游坯布的庫存量增加明顯,棉紗的庫存也開始增加。目前考慮儲備棉要拋到8月底,因此大部分紡織企業囤貨不積極,大部分隨用隨買,或者少量囤貨。4月份國內鄭棉價格迎來了一小波漲幅,儲備棉的成交價格基本維持,棉花現貨價格也相對堅挺。

國際市場,印度方面棉花價格一直都相對堅挺,而美棉市場價格下跌后漲。

表1 2017年4月國內外棉紡原料價格變動情況

二、商業庫存不低,棉花種植面積增加

商業庫存方面,據中國棉花協會物流分會對全國18個省市的192家倉儲會員單位庫存調查,3月底全國商品棉周轉庫存總量約202.85萬噸,較上月減少40.13萬噸,減幅16.5%。(其中內地150家棉花倉庫的商品棉周轉庫存45.56萬噸,包含移庫新疆棉35.31萬噸,已通關進口棉5.16萬噸,地產棉5.09萬噸;鄭商所交割庫、內地加工企業和其他存放商品棉倉庫29.43萬噸;新疆區內42家倉庫商品棉周轉庫存為115.34萬噸;新疆加工企業、新疆鐵路局和出疆公路運輸核查點5.92萬噸;保稅區棉花倉庫為通關棉花庫存6.6萬噸)。而去年同期棉花的商業庫存量在166萬噸,因此從量上來講,今年的商業庫存并未比去年多多少,但是去年拋儲是5月進行的,而今年拋儲是在3月份開始,因此今年棉花的來源顯得更加豐富了,然而從棉花總的供應量來看,今年的棉花并沒有比去年的棉花量多多少。

根據公路和鐵路數據統計,截至3月底新疆棉出疆量達到了243.4萬噸。據悉目前軋花廠手中棉花基本銷售將盡,手中有的貨大部分是一些質量較差的棉花,而大量的棉花集中在貿易商手中,貿易商手中的棉花質量相對較好,“雙29”的棉花也不在少數,而且價格目前也是比較堅挺,沒有出現大幅度降價的現貨。隨著儲備棉的競拍進行,好棉花和儲備棉等級層次逐漸分開,而市場上好棉花量也逐步減少,因此預計后期好質量的棉花現貨價格也不會受低價儲備棉的影響而降價。

新花種植方面,由于2016年棉花收益情況較佳,預計2017年度棉花種植面積將增加。為進一步掌握2017年中國棉花種植意向情況,國家棉花市場監測系統于3月中旬就全國范圍棉花種植意向展開調查。樣本涉及15個省(自治區)、70個植棉縣(市、團場)、2800個定點植棉信息聯系戶。調查結果顯示,2017年全國棉花意向種植面積4603.8萬畝,同比增加219.3萬畝,增幅5.0%,較2016年11月份調查結果擴大2.8個百分點。調查顯示,黃河流域意向植棉面積為866.2萬畝,同比增加4.0%,增幅較2016年11月份調查結果擴大4個百分點。其中天津市、陜西省和山東省意向面積同比增幅較大,分別為9.7%、7.2%和6.4%。長江中下游棉區意向植棉面積為594.8萬畝,同比增加3.5%,增幅較2016年11月份調查結果擴大12.6個百分點,其中江蘇省和湖北省意向面積同比增幅較大,分別為6.1%和5.7%。西北內陸棉區意向植棉面積為3094.1萬畝,同比增加5.7%,增幅較2016年11月份調查結果擴大0.8個百分點,其中新疆意向植棉面積為3052.9萬畝,同比增加5.1%。

表2中國棉花供需預測(2017年4月)單位:萬噸

三、儲備棉成交情況

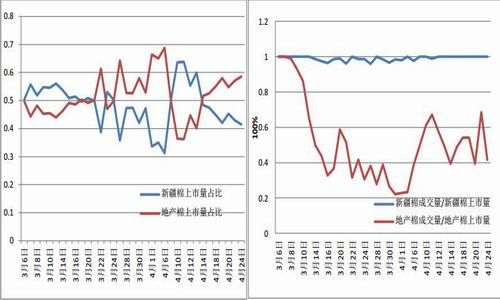

儲備棉從3月6日開始拋儲以來截止4月24日,累計上市儲備棉量106.4萬噸,累計成交78.7萬噸,成交率為74%,其中新疆棉上市量為51.55萬噸,成交量為51.09萬噸,地產棉上市量為54.7萬噸,成交量為27.1萬噸。

從目前的情況來看,儲備棉日上市量基本能維持在每天3萬噸的量,而假如維持現在的成交率,拋儲期間的一共128天內預計將成交累計280萬噸左右。而從成交結果來看,企業對于新疆棉的積極性比較高,而對于地產棉的興趣一般,主要是由于地產棉中三絲和短絨含量比較高,而新疆棉基本能滿足市場上紡C32S和C40S的基本要求,因此儲備棉中的新疆棉基本就能代表市場上剛性需求棉花的一個基本狀況,而地產棉的成交率則反映了市場對于棉花彈性需求的狀況。

在本輪拋儲開始時,儲備棉中新疆棉量有480萬噸,要保證本次輪儲的新疆棉的上市量,從量上看不成

問題,但是也不排除后期新疆棉在纖檢方面跟不上節奏的可能性。從近期的儲備棉的上市情況來看,近期新疆棉的上市量都比較低,后期新疆棉上市情況也是我們關注的重點之一。

圖1:新疆棉和地產棉上市量占比情況 圖2:新疆棉、地產棉成交率走勢

四、棉花進口量較大,后期進口形勢不樂觀

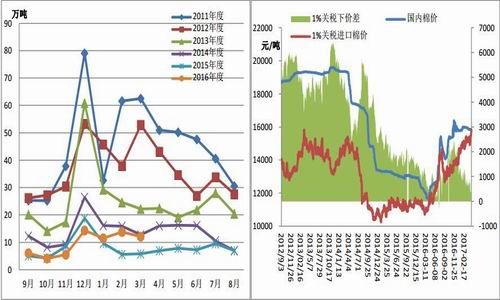

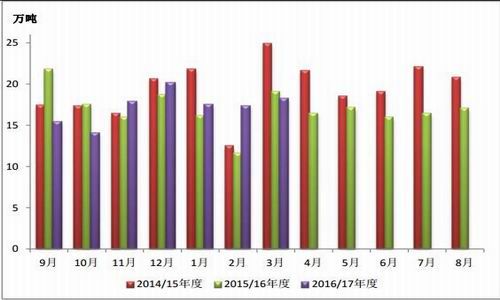

2017年3月我國進口皮棉12.1萬噸,去年同期美棉進口量僅5.79萬噸,同比大幅增加。2017年前三個月我國累計進口棉花量為37.4萬噸,較2016年同期增加16.4萬噸,增幅78.1%。前期由于美棉質量優,性價比高,中國買家大量采購了美棉,質量相對較差的印度棉采購力度并不大。而隨著5-9月是澳棉的集中上市,預計采購高質量的澳棉將成為后期的主流。

然而我們看到的一個問題是隨著儲備棉的輪出,外棉價格持續堅挺,而國內市場棉花價格相對在低位運行,內外棉價差正在逐步縮小,目前差價持續在千元以內震蕩。但是前三個月棉花的進口量并未減少,我們分析這主要是由于進口棉花的采購大部分都是提前一個月,有的時間甚至更長導致的。后面假如國際棉花價格仍然維持在高位,我們預計除了一些訂單對澳棉等高等級棉花有剛性需求的,棉花進口量將逐步減少。假如國家還是按照89.4萬噸的配額發放,后面9個月能用的配額量僅52萬噸,每個月的平均進口量可能僅有不到6萬噸。當然假如后期國家增發配額的話情況就另當別論了。

圖3:中國棉花月度進口情況 圖4:內外盤1%關稅下價差

五、3月紡織服裝出口好轉,后期形勢可期

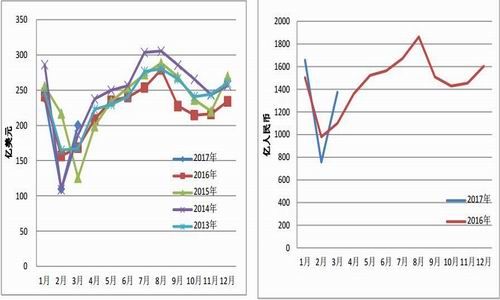

3月份我國紡織品服裝出口情況較2月份有好轉,美元出口值和人民幣出口值同比均呈現增加狀態。據海關總署最新數據顯示,2017年3月,我國出口紡織品服裝約200.17億美元,同比增加18.78%,其中出口紡織紗線、織物及制品90.98億美元,同比增加14.83%,出口服裝及衣著附件109.19億美元,同比增加22.29%。按照人民幣計算,我國出口紡織品出口624.3億元,同比增加20.68%;服裝出口749.3億美元,同比增加28.57%。從前三個月的累計數值來看,我國紡織品服裝出口美元值同比略減,而人民幣值同比增加。據海關數據2017年1-3月,我國累計出口紡織品服裝548.98億美元,同比減少3.08%,其中出口紡織物141.71億美元,同比減少0.8%;出口服裝207.1億美元,同比減少4.69%。人民幣值顯示,前三個月我國紡織品服裝出口累計3787億人民幣,同比增加5.6%。美元值降而人民幣值升和去年8月份后人民幣大幅貶值有很大關系。后期隨著美國經濟的好轉以及中美貿易緊張情緒的緩解,歐洲經濟的逐步復蘇,從外部的需求來看,有利于紡織品服裝的出口。但是東南亞國家的低勞動力成本優勢仍然存在,是我國紡織服裝行業需要長期面對的現實。綜合來看,后期我國紡織品服裝出口仍可期待,但競爭壓力卻很大。

圖5:中國紡織品服裝出口額(美元值) 圖6:中國紡織品服裝出口額(人民幣值)

數據來源:海關總署

六、棉紗進口量減少,減幅后期或將擴大

據海關數據統計,2017年3月我國棉紗進口約18.25萬噸,同比減少4.24%,環比增加5.18%;2017年1-3月,我國累計進口棉紗53.02萬噸,同比增加13.3%;2016/17年度,截至2017年3月,我國累計進口棉紗120.55萬噸,同比略減0.03%。

進口棉紗量的持續高位和我們目前了解的情況有較大的差距。我們目前了解到的情況是進口棉紗報價都比較高,特別是C32S的報價折合到港口提貨價都要比國產的棉紗價格高800元/噸-1000元/噸,內外棉紗價差倒掛,那為什么進口棉紗量仍然較高呢?國內拋儲始于3月份,國內棉花價格開始降低,國儲棉中的新疆棉對于紡C32和C40的問題不是很大,紡企用上了低價棉,棉紗的價格相應降低,競爭力大增,進口棉紗量應該會大幅降低。其實我們的進口數據也是僅到3月份,而目前進口的棉紗大部分訂單都是在3月份之前下的,我們預計國儲棉的價格優勢將從4月份棉紗的進口數據中逐步體現出來,4月份開始我國棉紗進口量將逐步減少,其中,預計印度棉紗由于其國內棉花持續高位進口量降幅將最大。我們預計2017年,我國棉紗進口量將減少30-50萬噸,折合到棉花上,是33萬噸-55萬噸,也就是假如終端消費不變,今年我國棉花消費量將增加33萬噸-55萬噸。

棉布方面,3月份我國棉布出口量8.41億米,同比增加10.56%。2017年1-3月,棉布出口19.7億米,同比減少4.25%。棉布方面我們預計隨著國內織布廠用上價格較低的棉紗,后期的競爭力將逐漸體現,出口量將呈現增長的趨勢。

圖7:中國棉紗線進口統計

數據來源:海關總署

七、全球主要產棉國棉花概況

1、全球棉花庫存調增,美棉出口預期增加

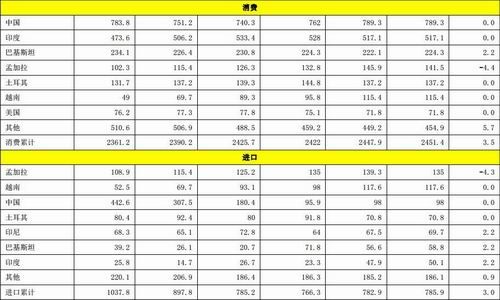

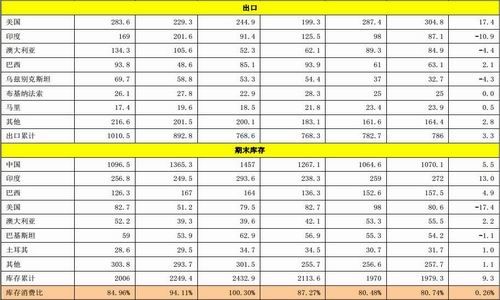

2017年4月USDA公布的2016/17年度平衡表環比變化:USDA2016/17年度4月平衡表環比變化:中國棉產量上調5.4萬噸至495.3萬噸,巴西棉產量上調4.4萬噸至145.9萬噸,全球棉產量上調12.7萬噸至2314.5萬噸。巴基斯坦用棉量上調2.2萬噸至224.3萬噸,孟加拉用棉量下調4.4萬噸至141.5萬噸,全球用棉量上調3.5萬噸至2451.4萬噸。孟加拉進口量下調4.3萬噸至135萬噸,印尼、巴基斯坦和印度進口棉量均上調2.2萬噸。美國出口棉量上調17.4萬噸至304.8萬噸,印度出口棉量下調10.9至87.1萬噸。中國棉花庫存上調5.5萬噸至1070.1萬噸,印度庫存上調13萬噸至272萬噸,美國庫存下調17.4萬噸至80.6萬噸,全球庫存上調9.3萬噸至1979.3萬噸。本次報告主要調增美國棉花的出口量并調減美棉期末庫存,調增中國產量和期末庫存,調減印度出口并調增期末庫存,調增全球棉花期末庫存。

表3美國農業部(USDA)2017年4月份全球棉花產銷預測

數據來源:USDA

2、美棉銷售好,新年度種植面積大增

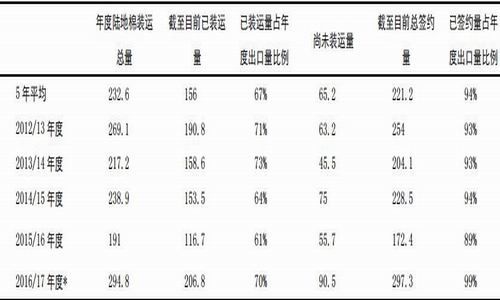

美棉出口形勢非常好,而且在USDA月報中,多次上調美棉出口預期,調低期末庫存,截止4月13日一周美國累計簽約2016/17年度陸地棉297.3萬噸,同比增加72.4%,簽約進度為101%,5年平均值為95%,累計裝運陸地棉206.81萬噸,裝運進度為70%,5年平均值為67%。2017/18年度,美棉的出口情況也非常好,截止4月13日,簽約量已經達到了48.7萬噸,同比增加86.9%。

新棉種植方面,2017年3月31日,USDA預計2017年美國意向植棉面積為1223萬英畝,同比增長21.4%。至4月23日美棉新花播種進度11%,去年同期為10%;近五年平均值為12%,主要播種區域為西部棉區和西南棉區的德克薩斯州。

美棉超賣,其國內棉花相對緊張,后期ICE炒作的點主要關注在新花種植和其未平倉on-call訂單上。

表4美國陸地棉出口狀況年度對比單位:萬噸

截至4月13日(第37周),本年度的出口狀況以及近5年同期的出口狀況

3、印度現貨價格持續高位,新年度植棉面積增加

印度由于前期出口了部分棉花到國外,且目前其國內的棉花需求情況不錯,因此其國內市場棉花價格持續堅挺,目前仍然處于相對高位,截至目前印度當地S-6軋花廠提貨價在86美分/磅上下震蕩。此外,由于印度國內棉花價格較高,美棉相對價格有優勢,且隨著印度紡織業的升級,其對高等級棉花的需求增加,因此今年印度進口了大量的美棉。

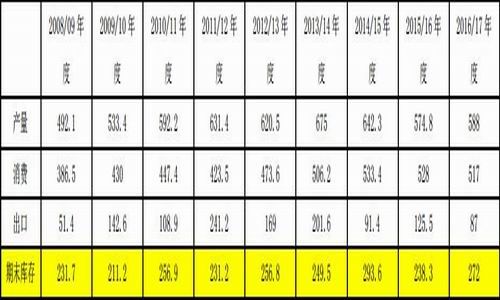

新花上市方面,截至4月20日本年度印度新花累計上市量489.6萬噸,其中古吉拉特119萬噸、馬哈拉施特拉135.5萬噸,目前印度棉上市量維持在1萬噸左右。截至目前印度當地S-6軋花廠提貨價在86美分/磅上下震蕩。

盡管目前印度棉花價格持續高位,且目前來看,其下游的需求的確不錯,但是隨著后期占其出口市場40%的中國對其棉紗的需求量的大幅減少,預計其需求量也會有所下降。價格方面,往年5月-8月是印度棉花價格上漲的季節,主要是由于印度融資成本較高,當新花上市期,軋花廠大量收購,之后快速銷售或者出口,等到5月-8月份印度市場棉花短缺,但是今年由于廢幣政策,棉花的收購期并不集中,且今年大量的棉花藏于農民手中,降低了企業的融資成本,因此預計后期印度市場棉花價格也基本會維持一個相對平穩的震蕩。對于新年度印度棉花種植面積方面,由于今年棉花收益良好,新年度印度植棉面積預計將增加10%左右。

圖8:印度現貨價格走勢

表5印度棉花產銷庫存情況 單位:萬噸

數據來源:USDA

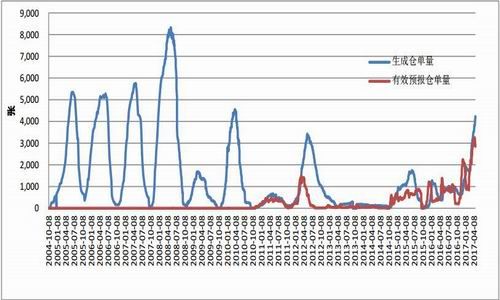

七、倉單創近年新高,壓制棉花價格

今年從年后到現在鄭棉倉單量持續增加,創了近幾年的新高,截止4月24日鄭棉生成倉單量達4225張,折皮棉16.9萬噸,有效倉單量2844張,折皮棉11.376萬噸。

正常年份,4、5月份是倉單大量生成的月份,今年也不例外,4月份倉單量就創了近幾年的新高。

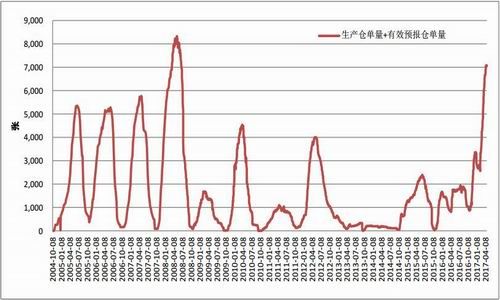

生成倉單量+有效預報倉單量就達到了7069張。

分析其原因,一方面隨著棉花貿易和期貨市場的成熟化,利用棉花期貨對現貨進行套保的貿易商和大型軋花廠逐漸增多,這就直接導致倉單量大量增加;另一方面,前期期貨價格相對較高,而2016/17年度的棉花質量較好,制作成倉單升水較高,據悉新疆棉制作的倉單平均的升水在600-800元/噸,且隨著儲備棉的上市,市場棉花資源較多,大量的棉花就流向了期貨倉單市場。

大量的倉單在期貨市場給鄭棉價格造成了較大的壓力,目前705合約單邊持倉32707手,折棉花近16.35萬噸,后面持倉量還會減少,而4月24日鄭棉生成倉單量達4225張,折皮棉16.9萬噸,還有大量的有效倉單等著生成倉單,因此后期這么多的倉單如何流出也是一個值得思考的問題。目前市場上儲備棉正在拋售,而價格也比較優惠,因此只有當倉單棉花有價格上的優勢時,紡織企業才會考慮接倉單,或者價格被打到低位后,貿易商期貨上賺錢平倉,賣倉單現貨。但是這幾個方向的前提都是期貨價格下跌,因此在接近5月合約交割的時候,如此大的倉單量對期貨市場的壓力也是非常大的。

圖9:近年來倉單變化情況

圖10:近年來倉單變化情況

八、總結及操作建議

國際方面,今年地緣政治沖突加劇,國際不穩定因素較多,美國經濟持續的恢復,但是特朗普政府也給市場帶來許多不確定因素。法國大選結果將影響歐盟未來的發展,目前來看親歐派的馬克龍稍占優勢,對歐元區經濟的發展相對有利。國內市場,繼續加強金融監管,加強金融反腐,貨幣政策方面維持中性。回到行業方面,國際市場中印度棉花價格持續高位,目前上市量已經將近490萬噸,后期棉花價格預計基本會維持一個高位震蕩的趨勢。而美棉基本已經完成銷售目標,下個月可能還是調增出口預期,但是市場的關注點預計會是新年度棉花的產銷庫存情況。從目前的預測來看新年度美國棉花種植面積將大增,而印度棉花的種植面積也預期將增加。

國內市場,拋儲進行中,因此市場走勢受儲備棉的成交情況和政策的影響非常大。供應方面,從數據來看,3月底市場仍有商業庫存202萬噸,看起來似乎市場上棉花很多,但是去年同期有商業庫存166萬噸,就是說3月底今年比去年供應量多了不到40萬噸,再算上4月份國家拋儲預計40萬噸,合起來相當于是說今年4月底比去年開始拋儲的時候多了不到80萬噸的量。去年棉花缺成那樣,今年棉花只比去年多了不到80萬噸,其實這個量是不大的,因此從這方面分析供應方面我們不能看得太多。需求方面,近期棉紗銷售情況有轉差,銷售價格也下滑,但是盈利情況還可以,以新疆棉價格15000來算,目前盈利空間仍有500元/噸左右,后面隨著進口棉紗的減少,國內的消費情況有望增加。儲備棉方面,地產棉的成交情況直接影響了鄭棉價格的走勢,假如連地產棉成交率到達到了很高的位置,那么說明市場上的確是缺棉花的。但是短期內,鄭棉巨量的倉單壓制著市場棉花價格的上漲,5月合約交割前,倉單將是影響市場走勢的一大因素。我們預計短期內受倉單壓制,鄭棉震蕩偏弱走勢,但是長期走勢還需監測儲備棉的成交情況。

銀河期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。