������(n��i)����Ҫ��

����1.����������(y��ng)���Ј�څ������

����2.����������ʢ�������M(j��n)������ͬ�����L

����3.�p�������¼���Ʒ���b�����~�½�

����4.CPI��PPI�߄ݷֻ��������Пo�ɱ��Ƅ�ͨÛ֮�n

����5.��Ԫ��Ϣ���ճ��M��ICE����S�֏���

��������չ����

���������������N�۳��m(x��)�𱬣����ں��sһֱ���ڽ�5��ƽ��ˮƽ��֧�����r���߸ߡ�������(li��n)����Ϣ���ճ��M�������ރr������A(y��)Ӌ�������ރr������ʎ�ϝq��ӡ������������֮���ߵ�������һֱ����ʎ�����߄ݣ��M��ӡ�����������M(j��n)�̼ӿ죬�����ރr��λ�ڸ�λ�����H����λ�\���Լ�����(n��i)�����r��죬֧�·���(n��i)���r��Ҳ����ˇ���(n��i)�������M����

�������܇�������݆�����أ��M�ܳɽ����^�m(x��)���½������dzɽ����r������(w��n)������I(y��)�����ُ��Ŀǰ��̎�ڒ������ڣ��Ј��A(y��)�ڲ�һ�£��ރr�µ���������I(y��)���^���B(t��i)�ȡ�������3-4 ���ǂ��y(t��ng)�ļ���������������I(y��)�a(ch��n)�N���^�ߣ��_�C�ʻ��������S��ُ�e�O�������N��형����A(y��)Ӌ������֧���ރr��

�������w���ԣ��M�������܃�����݆���c������Ʒ���w���{(di��o)Ӱ푣����ډ����^����(n��i)�Ѓ����߳ɽ��ʺͼ����������ӣ����Ї��H�ރr֧�Σ�����(n��i)���r���y���ߵ����ރr�ײ�֧�����@�����g(sh��)��֧��λ��14600-15000Ԫ/��֮�g���ڹ��o�����5�}�ξ���������£��A(y��)Ӌ�{(di��o)��������m(x��)������5����Ѯ��

����һ 3���������c����

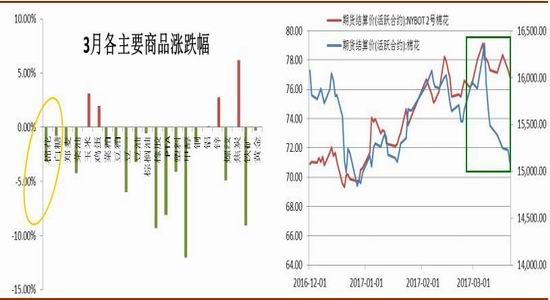

������ֹ3��22�գ���D1��ʾ��3��������؛�Ј�Ʒ�N���µ����������ٷ��棬�F�Vʯ����9%���ݼy�����4.8%���r(n��ng)�a(ch��n)Ʒ��K�����������u����С���ϝq������Ʒ�N����ܛ�����������ԣ�3���߄��Ը�λ��ʎ���������w�ʬF(xi��n)�_����B(t��i)�ݡ�3����Ѯ��������I(y��)�����ˮƽ�ձ�ƫ�ͣ��������ڼ�����I(y��)�a��������ጷţ����������ރr�ϝq�������m(x��)ƫ���߄ݡ�3��9�գ����������Ӓ�����2000�����Ј����^��w���l(f��)�������ڃr��λ���䡣�S���������o���������ӣ����Ј���Ӱ����@�F(xi��n)���ɽ����r���w���У��ɽ����ߵ͡��Ј����Є���˥�p���Ϸ������Ӵ����Ј�����(y��ng)���ɸ���£����ރr��S�������\�С�

�����D1��3����(n��i)��Ҫ��Ʒ�q����һ�[ (��ֹ3��22��) �D2��3��(n��i)�����߄ݷֻ�

�����Y�ρ�Դ�� �A����؛�ИI(y��)�о����ģ����Aؔ��(j��ng)

������ ��������ҪӰ����ط���

����2.1 ����������(y��ng)���Ј�څ������

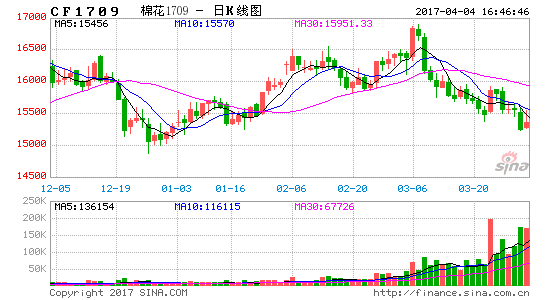

���������ޏ�3��6���_ʼ�����������a�켯��ጷţ����܃����ɽ��𱬣�������ǰ�ɂ������ճɽ������_(d��)100%���ɽ�ƽ���r���_(d��)15476Ԫ/����3��9�գ����������Ӓ�����2000����ԭ���Ϲ��o�o�n���Ј����S���_ʼ�½����ɽ�����u�»������r��3128�r����u��F(xi��n)؛�r�n��

������ֹ3��22�գ�������݆���N���YԴ403450.60�������H�ɽ�333090.59�����ɽ���82.56%���Ē�����׃�ӵĽǶȁ���������ȃ�������Ͷ�����^ȥ����鷀(w��n)�����F(xi��n)؛���w���r�e�O��������Ŀǰ����(y��ng)���ɸ�֣������ڸ߃r���ġ���ֹ22�գ����������ϼs�r���c�����ɽ����r����213Ԫ/�����^Ͷ�ŵ�һ���½�741Ԫ/���������ăr��(y��u)������u��ɢ��

������(j��)�Ї����f(xi��)�������֕����{(di��o)�锵(sh��)��(j��)�@ʾ����ֹ����2�·ݣ�ȫ�������I(y��)����59.21 �f����ͬ������ 26.7 �f����ͬ������ 82.1% ���̘I(y��)���� 242.98 �f�����^ȥ��ͬ������124.28�f��������104.7%����Ҋ���ꒁ��ǰ����(n��i)���o�cȥ�����ͬ�����YԴ���o����ı����£��������y�F(xi��n)ȥ�������Խ��Խ�q�����顣�Ј��c֮ǰ�A(y��)���������݆�����ޒ���������ğ������˺���䡣���^����(n��i)�������кã�����(n��i)����ȱ�����ஔ(d��ng)һ����Ҫ�����ށ���䣬�ɽ����A(y��)Ӌ���ָ�λ������߀���P(gu��n)ע������Ͷ����׃�����ɽ���r��

����2.2 ����������ʢ�������M(j��n)������ͬ�����L

����2�·ݣ�����(ji��)����I(y��)��(f��)�����_���ʱ������^��ˮƽ�����M(j��n)�����h(hu��n)��ͬ�Ⱦ����L����(j��)���P(gu��n)�y(t��ng)Ӌ��2017��2�·ݣ��҇����M(j��n)�ڔ�(sh��)��13.81�f�����h(hu��n)�����L20.2%��ͬ�����L145.7%��ƽ���M(j��n)�ڃr��1840��Ԫ/�����^1���ϝq41��Ԫ���q��2.3%��ͬ���ϝq4.2%��2016/17���ǰ6���¹��M(j��n)��55.32�f����ͬ�����L7%��2017��ǰ2���¹��M(j��n)��25.35�f����ͬ�����L66.7%��

����2���҇����M(j��n)��17.35�f����ͬ������49.61%���h(hu��n)���Ԝp0.47%��2016/17���ǰ6�����҇���Ӌ�M(j��n)����102.3�f����ͬ�����L0.76%��2017��ǰ2���£��҇���Ӌ�M(j��n)����34.78�f����ͬ������25.34%���F(xi��n)�A���҇������M�c�a(ch��n)��֮�g��ȱ�ڔUչ��300�f���������ă������⣬߀��һ�����ǿ��M(j��n)���ށ����a������(ji��)����I(y��)��������^�ͣ��M(j��n)�����·݂��y(t��ng)��������������������ʢ���ڮa(ch��n)��ȱ���д��Լ��������Եı����£�2�������M(j��n)�����������L֮�ݡ�

�����D3���M(j��n)���ޔ�(sh��)��ͬ�����L �D4���M(j��n)������(sh��)��ͬ�����L

�����Y�ρ�Դ���A����؛�ИI(y��)�о����ģ��Ї����f(xi��)��

����2.3 �p�������¼���Ʒ���b�����~�½�

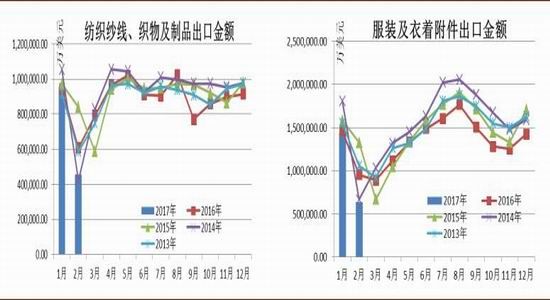

������(j��)�Ї����P(gu��n)����y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2017��2���҇�����Ʒ���b�����~��109.77�|��Ԫ���h(hu��n)���½�54.08%��ͬ���½�29.90%�����У�����Ʒ�����~��45.87�|��Ԫ��ͬ���½�24.60%�����b�����~��63.90�|��Ԫ��ͬ���½�33.26%��2017��1-2�£��҇�����Ʒ���b��Ӌ�����~��348.80�|��Ԫ��ͬ���½�9.12%�����м���Ʒ��Ӌ�����~��141.71�|��Ԫ��ͬ���½�6.97%�����b��Ӌ�����~��207.08�|��Ԫ��ͬ���½�10.53%��

�����v�^�^ȥ���꣬����Ʒ���b�Q(m��o)���~��͵��·������l(f��)����2�»�3�£�����߀�Ǵ���(ji��)��������Ј����ו�ͣ����һ���棬�ɱ���������ƫ��Ҳ��(d��o)�¼���Ʒ���b����ͬ���½���Խ�ϡ�ӡ���������Ȗ|�ˇ��Ҿ��е����Ąڄ����YԴ�̓�(y��u)������M(j��n)�����ߣ���(d��o)�����ښW�ˡ��ձ��ȵصļ���Ʒ���ڳɱ���(y��u)�����@���Dռ���҇�����Ʒ���b�ں�����Ј����~��ͬ�r�l(f��)�_(d��)��(j��ng)���w�Ľ�(j��ng)����r��ݬ���R��ȫ��Ʒ�Q(m��o)����̎������ͨ����Ҳ���҇�����Ʒ�����γ���K���p�����،�(d��o)��2�·��҇�����Ʒ���b�����~�½����A(y��)Ӌ3�·��Q(m��o)���~�^�y���F(xi��n)�����L��

�����D5�����ڽ��~���������������P��Ʒ����(d��ng)��ֵ �D6�����ڽ��~�����b��������������(d��ng)��ֵ

�����Y�ρ�Դ���A����؛�ИI(y��)�о����ģ��Ї����f(xi��)��

����2.4 CPI��PPI�߄ݷֻ��������Пo�ɱ��Ƅ�ͨÛ֮�n

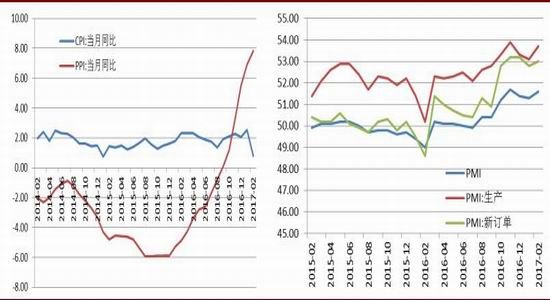

������(j��)���ҽy(t��ng)Ӌ��?j��n)?sh��)��(j��)��2��CPIͬ���ϝq0.8%��ǰֵ2.5%��ͬ�ȝq����(chu��ng)2015��1���ԁ��µͣ�2��PPIͬ��7.8%��ǰֵ6.9%��PPI�B�m(x��)��������ͬ�������L���q����(chu��ng)�����¸ߡ��Ĕ�(sh��)��(j��)������2��CPI��PPI��һ��һ�ߵķֻ��߄ݣ�����(ji��)�eλЧ��(y��ng)�Լ��^��ʳƷ�r�������CPI�q���½�����Ҫԭ��ȥ��ĵͻ���(sh��)�Լ�ԭ���σr����m(x��)�ϝq�t����PPIͬ�ȳ��m(x��)���С��M��PPI�q���^�ͣ���CPI�Ļ����@ʾPPI�ĝq����δ����(d��o)��CPI���o횓�(d��n)�ĕ����F(xi��n)�ɱ��Ƅ��Ե�ͨÛ���������^�{(di��o)�ص����߿��g���r����Ӱ푣���PPI���^��q�������w��(j��ng)��������ζ���ɱ��r���ϝq�^�죬�������g���M(j��n)һ����խ��

����2������I(y��)PMI��51.6%���^ǰֵ51.3%���� 0.3 ���ٷ��c���B�m(x��) 7���¸��ژs�ݾ������5���ͬ����ߡ�����(ji��)����I(y��)�����_�����Ƅ�����I(y��)�^�m(x��)��(w��n)����ã�2�����a(ch��n)ָ��(sh��)����������53.7%����ӆ��ָ��(sh��)�t����0.2���ٷ��c��53%�����a(ch��n)�������̎�ڸ�λ�U����B(t��i)���Ĺ���Ƕȿ������a(ch��n)ָ��(sh��)����������ӆ��ָ��(sh��)���f���Ј�����߅�H���ٲ������a(ch��n)������Ļ��A(ch��)�����ι̡�

�����D7��CPI��PPI�߄ݷֻ� �D8��2��PMI�M(j��n)һ���߸�

�����Y�ρ�Դ���A����؛�ИI(y��)�о����ģ�Wind

������ ��؛�Ј����Y�������

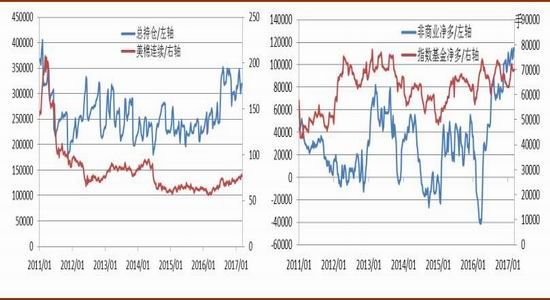

����3.1 ��Ԫ��Ϣ���ճ��M��ICE����S�֏���

������ֹ3 ��14 �գ�CFTC �����ւ}��319216�֡��^����ͬ�ڜp��4357���p�ٵ��^����Ҫ�������̘I(y��)���^���f���S�����ރr����m(x��)��λ���a(ch��n)�I(y��)�u���ױ��Y�����������p�١�USDA����3��31�հl(f��)���r(n��ng)����Nֲ��e��棬�Ј��ڴˈ��l(f��)��ǰ���{(di��o)�����^�^�硣���̘I(y��)С���p�ֶ��^�^�磬�����^�ւ}�^����ͬ�ڜp��810����113369 �֡������̘I(y��)����ͻ��������^����Ȼ�S�ָ�λ����ձ������_(d��)10:1�������Ј��^�m(x��)���ҿ������ރr��

����3��16���賿����(li��n)����3�����ʕ��h����s��Ϣ25�����c����(li��n)��������ʏ�0.5%-0.75%�{(di��o)����0.75%-1%���@��������2008�����Σ�C�ԁ��ĵ����μ�Ϣ���Q�h��������Ԫ�R�ʴ���´죬������������ˮ�����Ç��H������Ʒ�߄ݡ��@��Ҫ�����ڴ�ǰ���µļ�Ϣ�A(y��)���ѱ�����������¡�Ŀǰ����(li��n)��ί�T��һ�´_�J(r��n)2017�ꌢ��Ϣ3�Σ�Ŀǰ��Ϣ���Λ]�г�����ǰ�A(y��)�ڣ��������ؑ�(y��ng)ԓ�����ױ�����(n��i)�Ј���������Ʒ�r���m���ܵ�Ӱ푣������ڿ����Ј����������μ�Ϣ�ͬF(xi��n)���A(y��)��Ӱ푣���˲���(y��ng)����Ϣ�r������^���ڴ���ICE����S�֏��ݡ�

�����D9�����ւ}�����½� �D10��CFTC ���̘I(y��)�����^���λ��(w��n)��

�����Y�ρ�Դ�� �A����؛�ИI(y��)�о����ģ�CFTC

������ ���Y(ji��)������չ��

���������������N�۳��m(x��)�𱬣����ں��sһֱ���ڽ�5��ƽ��ˮƽ��֧�����r���߸ߡ�������(li��n)����Ϣ���ճ��M�������ރr������A(y��)Ӌ�������ރr������ʎ�ϝq��ӡ������������֮���ߵ�������һֱ����ʎ�����߄ݣ��M��ӡ�����������M(j��n)�̼ӿ죬�����ރr��λ�ڸ�λ�����H����λ�\���Լ�����(n��i)�����r��죬֧�·���(n��i)���r��Ҳ����ˇ���(n��i)�������M����

�������܇�������݆�����أ��M�ܳɽ����^�m(x��)���½������dzɽ����r������(w��n)������I(y��)�����ُ��Ŀǰ��̎�ڒ������ڣ��Ј��A(y��)�ڲ�һ�£��ރr�µ���������I(y��)���^���B(t��i)�ȡ�������3-4 ���ǂ��y(t��ng)�ļ���������������I(y��)�a(ch��n)�N���^�ߣ��_�C�ʻ��������S��ُ�e�O�������N��형����A(y��)Ӌ������֧���ރr��

�������w���ԣ��M�������܃�����݆���c������Ʒ���w���{(di��o)Ӱ푣����ډ����^����(n��i)�Ѓ����߳ɽ��ʺͼ����������ӣ����Ї��H�ރr֧�Σ�����(n��i)���r���y���ߵ����ރr�ײ�֧�����@�����g(sh��)��֧��λ��14600-15000Ԫ/��֮�g���ڹ��o�����5�}�ξ���������£��A(y��)Ӌ�{(di��o)��������m(x��)������5����Ѯ��

�����A����؛

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C��������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�CƱ���p50������ܼ�

- �֙C�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ���������Ρ������ؙ�(qu��n)�Y��

- ����������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r֮�꡷���˪��ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C�Α�Y��

- �W(w��ng)��Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ��Α�?q��)��^(q��)

- ����100�뎧���w��Α�

- ����ǰ���Α�ǰ�؈��

- �Ґ۽��f�����˽��Α�

- ���Α���Ů�������Α�