������(n��i)��ժҪ

����1������(y��ng)�Ј����m(x��)���͡�2015���ԁ����������ߵĸ�׃�����a(ch��n)�^(q��)��ե��ʽ�����D(zhu��n)׃�������ļ��й���(y��ng)���غ��^(q��)�D(zhu��n)�ƣ�������(n��i)���ɵ���Ч����(y��ng)��Ҫ�����P(gu��n)ע�M���Ј��������M������������ȫ��p�a(ch��n)�Ĵ��±M�ܼ��ô�����S�a(ch��n)���������Լ��ӹ�������ʢ������(n��i)�����M�ڔ�(sh��)�������ͣ���һ�����ʼ���M�ڔ�(sh��)��(j��)Ҳ��������(y��ng)���������L�ڹ���(y��ng)�΄��A(y��)��ƫ�o��

����2�������A(y��)��������2015-2016���ԁ�������������m(x��)���ԣ���Ҫ�ܵ����Ʒ��Ӱ푣���2016���ļ��ȣ������Ƀr���ػ������^(q��)�g���M������DDGS�_�����շ��A�N����ɱ�������ӣ����m(x��)�����������ăɴ����{����������ڲ����Ј�������~�Ļؚw�����L�������A(y��)���΄���á�

����3�����ɱ����P(gu��n)ע��2016��10�·��ԁ����������u���m(x��)ȫ�~�ɽ������͈�r������У����ɱȳ��m(x��)�������ӹ����������ů���͏S�e�O��ُ�h�ڲ��Ѵ��ڣ���ԭ������(y��ng)�o���IJ��Ɉ�r���m(x��)���ԣ�����2017��������M�ܲ��ɹ�����D(zhu��n)���A(y��)��ƫ�������Բ��ܷ��Ɍ����ɱȵij��m(x��)�P(gu��n)ע�������ɵăr���Լ�����(y��ng)�΄��a(ch��n)����ҪӰ푡�

������һ����2016��������

����һ�������ɬF(xi��n)�r��ʎ����

����2016�꣬���ɬF(xi��n)؛�Ј��߄��ȓP���֣��������Ʒ��������������ĔDռ����r���߄����Ƀr���Ӱ�؞��������ȣ��������(n��i)�߄ݻ����֞������A�Σ�

������һ�A�Σ����ɬF(xi��n)؛��r���w��ʎ���䣬������ܵ������Ј��������Լ�DDGS�M�ڷ��A�N�{(di��o)��Ӱ��£��Ј����ڲ���������A(y��)���������ƣ��Ϸ������I(y��)��ُ�����^��e�O�����ɬF(xi��n)�r���F(xi��n)��С���Ļ�ů�����������M��2�·ݣ�����(ji��)���ڵ�Ӱ����Ј��ijɽ���r�����^�����壬�Ϸ��غ��^(q��)���Ɏ�������^�龏�������ɼӹ���I(y��)�����(sh��)ͣ���ɬF(xi��n)�r�����S��ƽ��(w��n)������(ji��)�����^���ܵ������ض��ɵ�Ӱ푣��������S�a(ch��n)���У����ڴ��M�����A(y��)�����ӵ���r�£�����(n��i)�������@���ݻ��{(di��o)�����Ɉ�r�ܴ�����������ʎ���������ǣ��������ι���(y��ng)�Ј�����������2016�궬���ѷNֲ��e������ͣ������M���Ј�Ҳ�l(f��)����׃������1���M������Ҏ(gu��)ģ�{(di��o)�����Լ��M����Ҏ(gu��)���A(y��)�ڸɔ_���Ј��A(y��)�ڲ�����Ч����(y��ng)���͵���r�£����ɱ����F(xi��n)�r�·���֧�Ρ�һ���Ȳ��Ɉ�r��λ��ʎ�������غ��^(q��)���Ɉ�r��1800-2000Ԫ/��������

�����ڶ��A�Σ����Ɉ�r����������У��ڶ����ȣ����Ƀr��Ĵ��������Ҫ�ܵ���������Ӱ푣����ȣ����ɬF(xi��n)�r����������������͢�p�a(ch��n)��ͬ�r���l(f��)�Ј������|(zh��)���ē�(d��n)�n����������(y��ng)�o�Σ��������������������Ј����������a(ch��n)����(d��n)�n������USDA�����Ʋ������������r���ϝq������(n��i)�ɱ�����ԭ�Ͼo�����͏Sͦ�ɒ�������Ј��������У����ɵď�����������Ј��߄ݣ���Σ��M���Ј��A(y��)��Ӱ푣��M���M�ڲ�����Ҏ(gu��)Ҫ�����t��9�·��У����M�ڳɱ��A(y��)�������Լ�ȫ����ќp�a(ch��n)�����£����ô������Ҳ���F(xi��n)��֣��p��δ�_��һ�����͏S��ُ�đB(t��i)֔(j��n)�����͏S��ͣ9���Ժ���ɺ�ͬ�������Ɏ���{(di��o)�����F(xi��n)؛ͣ�۵������£��Ј�ͦ�r��Ը���@��������ڇ��a(ch��n)���ќp�a(ch��n)�����^���a(ch��n)���щ�ե��ʽ����������ɹ���(y��ng)����o���������������ľC������Ӱ��£����Ɉ�r�ڶ����ȴ���߸ߣ��غ��^(q��)���������2800-3000Ԫ/�����ң��q���_��50%���ҡ�

���������A�Σ����ɬF(xi��n)�r��ʎ���{(di��o)�������^��Ҳʒ�Δ�Ҳʒ�Σ����ɬF(xi��n)�r��7�·��ԁ����F(xi��n)���@����ʎ���䣬�����A(y��)���S�a(ch��n)������(n��i)�������F(xi��n)؛�Ј����F(xi��n)���@�Ļ��䣬�����Ƀr���ٶȿsС��500-600Ԫ/������r��8�³��_����С450Ԫ/������DDGS�c���Ƀr��Ҳ�^�����Ʒ���ؔDռ�£�������������ٶ����l(f��)�Ј���(d��n)�n�������y�Ԫ������������ң��͏S������ُ�h�ڰ����Ѵ��ڣ���o�����M���A(y��)�ں��D(zhu��n)�����������������Ј��y�������Ɉ�r�Љ���ʎ���䣻���ǣ���8�µף��M����Ҏ(gu��)���ߟo�������t���M���Ј��A(y��)�ڻ�ů�������̄�(w��)���_���ж�����DDGS���ڷ��A�N�����շ��A�N���M��DDGS�M�ڳɱ�����{(di��o)��900Ԫ/�����ң����䌦���������(y��u)�݆�ʧ��֧�������ݵIJ��ɬF(xi��n)؛�Ј��r��ֹ��11�·ݣ����ɬF(xi��n)�r������2200-2400Ԫ/�����ҵ�ˮƽ��

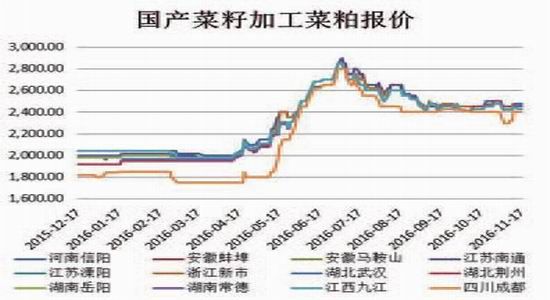

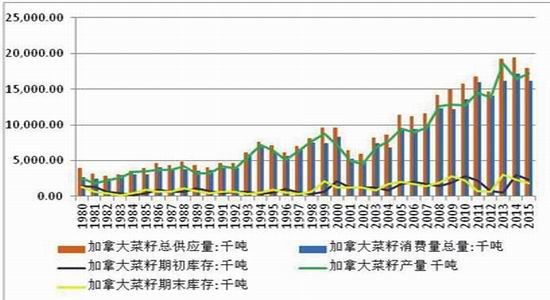

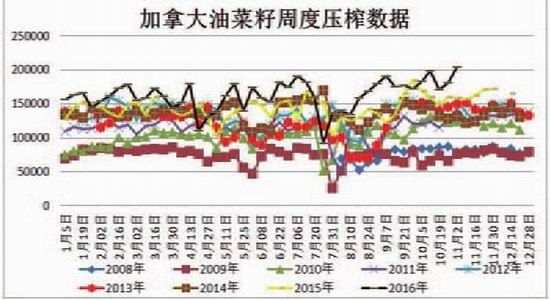

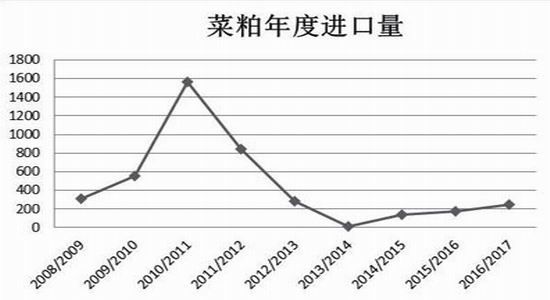

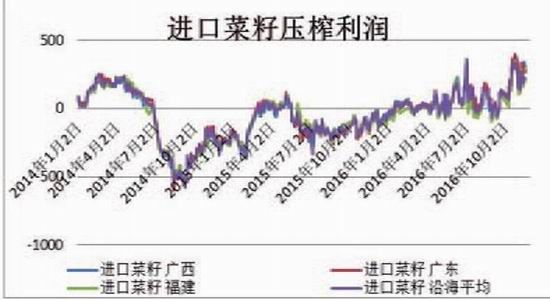

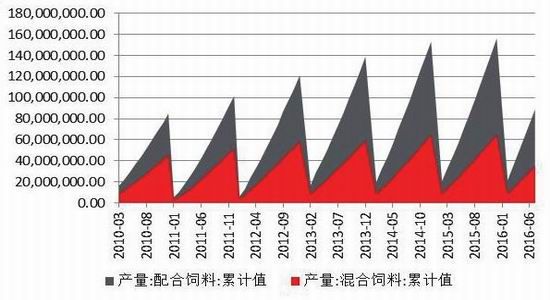

�����D1-1���a(ch��n)���Ѽӹ����Ɉ�r

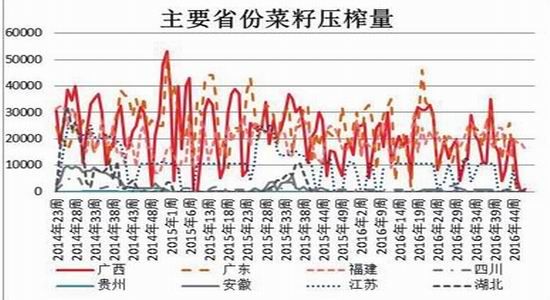

�����D1-2�M�ڲ��Ѽӹ����Ɉ�r

�����Y�ρ�Դ��wind�����������о�Ժ����

��������������؛�Ј��߄ݻ��

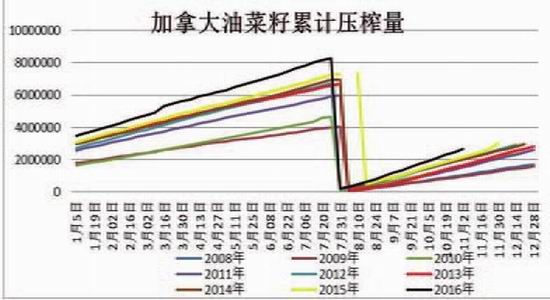

������؛�Ј��������������ԁ������w�߄��Ԍ�����ʎ��������2013-2014���ϰ��꣬����֧�β��уr��ƫ���\�У���(d��o)�²������a(ch��n)�ɱ�ƫ�ߣ������������������ã����Ƀr���߄�ƫ�����������ڲ��ɺϼsҎ(gu��)ģ�^С��Ͷ�C�Y���^����S���ڃr���ӷ����^����2013��14�꣬9��ǰ���ڃr�l(f��)�����^�Ƃ}���飬�����ڃr�B�m(x��)������F(xi��n)����������e��2014��9��ǰ�ڵĴ�����������^���ڬF(xi��n)؛�r���^�ߌ�(d��o)���M�ڲ��уr��(y��u)�����@���غ��^(q��)�_��������ӣ��������ض��ɵ���������Ƀr��ƫ�ͣ�����������ðl(f��)�]������ɵĸ߃r�y�Ԟ��^����2014������ڃr���F(xi��n)����´죬һ�������ԁ��ĸ��c2957�µ���2100Ԫ/������������´����ӹ��ɱ�֧�������ݵIJ����ڃr��2014���ļ��ȣ�����ֹ����ʎ���M����2015���ϰ���֮ǰ���ܵ��غ��^(q��)�_�����ή���Լ���������ǰ�ڵĂ�؛Ӱ푣������ڃr�����A����ԇ̽���������������ܵ�����Ј��������Լ������Ƀr��ƫ��Ӱ푣������ڃr���y����2350������������2014���ļ�����2015���ϰ��꣬�����ڃr�S�օ^(q��)�g��λ��ʎ�����M��2015���°��꣬���β�������֧�β��ڣ��ӹ��ɱ�������䣬��������O�ȵ��ԣ������ڃr�^�m(x��)��λ���У������̽�����ԁ���λ1722һ����

�����M��2016�꣬�������鲨�ӷ��ȼӴ����w������Է֞������A�Σ�

������һ�A�Σ��ڃr���ݵ�λ������2016��һ���ȣ������ڃr���m(x��)��ʎ�����ĸ�֣���������1840-1970�^(q��)�g��(n��i)������ʎ������1�·ݲ����ڃr���w��ʎ��������̧�����F(xi��n)؛�Ј������Լ�DDGS�����،������ڃr�γ�������ָ��(sh��)�ڃr���������߸ߣ����ǹ���(y��ng)�Ј��ܵ��غ��^(q��)���Ɏ��ƫ���Լ���������Ӱ푣������ڃr�ķ������g�������ޡ����w�����������У����S������(ji��)���R�����Ј����H�ɽ���r���ޣ����������y�І��ӵ���r�£������ڃr��1970�����Љ���2�·ݲ����ڃr���w��ʎ�������ƣ�������ǰ�ڷ����΄�������׃����Ҫ�ܵ����ض����Ј�Ӱ��Լ�����(n��i)���������t�tδ�І������P(gu��n)����ȱ�������}���������r�£������ڃr��ʎ���Ļ��䣬�����̽1825һ�������^�C�ϲ����Ј���������ػ�����ˮ�a(ch��n)��������к��D(zhu��n)������DDGS�M�������裬�������M��������p�٣����ô��M�ڲ����s�|(zh��)��Ҫ����ߣ�����(n��i)�����ѷNֲ��e�A(y��)�ڽ��ͣ�����C��Ӱ��£������ڃr�Ļ����ܵ����ƣ��ڃr�����п��g�ܵ����ƣ�3�³��������ڃr��ʎֹ��������������݆������������ܵ�����Ʒ�Ј��ĝ���Ј���w���ӣ������M���s�|(zh��)��Ҫ���(y��n)�����Ј���(d��n)�n�����M����r�����ɏ��ݷ������ԇ̽1991һ����������������δ���ӣ��ڃr��ʎ���Ļ��䣬�����M��l(f��)չ����ֹ��3����Ѯ�������ڃr��ʎ������

�����ڶ��A�Σ������ڃr����߸ߣ��M������ȣ��Ј�һ��ǰ�����µ���ʎ�߄ݣ����ȣ����ɬF(xi��n)؛����ϛ_�������Ƀr��U�����Ј������������A(y��)��������(f��)�K����Σ��M����Ҏ(gu��)����Ӱ��£��Ј��A(y��)���M������Ҏ(gu��)ģ���ͣ��h�ڲ����N��ͣ���ң����a(ch��n)���ќp�a(ch��n)�A(y��)���_�����ɣ����Ɏ���Ҏ(gu��)ģ�p�٣����Ј�����(y��ng)�΄ݾo��������S����ص�������ˮ�a(ch��n)�B(y��ng)ֳ�ИI(y��)�M���������C�ϻ��������ع����վo�����ɬF(xi��n)�r����j�q������؛�Ј��Y���΄��ɣ������ض��ɵď�������Ӱ��£������ڃr�Ӵ������з��ȣ��������ԇ̽2931�vʷ�θ��c��

���������A�Σ������ڃr���ٻ����������M��7�·ݣ��������w�߄ݳ��F(xi��n)��Ҏ(gu��)ģ�Ļ��䣬�������S�a(ch��n)�Լ�����(n��i)�Ē�������ڃr���@���{(di��o)���ںܴ�̶��������ڃr���ٻ��{(di��o)�������M����Ҏ(gu��)�o�������t���M���A(y��)�ڻ֏�(f��)�²����ڃr���m(x��)����������������10�£��ڃr��ʎ��������Ҫ�ܵ����ɹ���(y��ng)�o���������Ƀr�������Լ�DDGS�M�ڷ��A�N����������Ӱ푣��ڃrֹ������ʎ����������

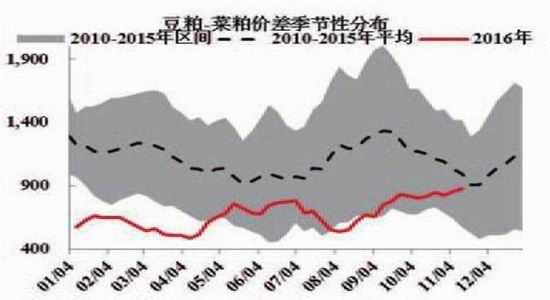

�����D1-3����ָ��(sh��)��k���D

�����Y�ρ�Դ�����Aؔ��(j��ng)�����������о�Ժ����

�����ڶ����� ���H�Ͳ����Ј���r

����һ��ȫ���Ͳ��ѹ���(y��ng)�o��

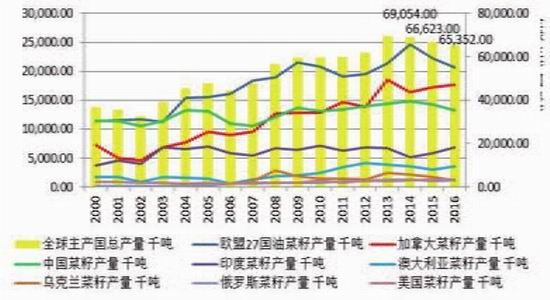

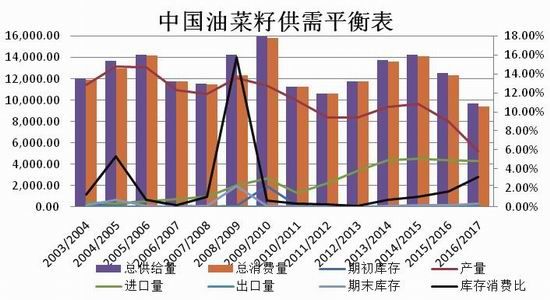

����ȫ���Ј������������r(n��ng)�I(y��)�������@ʾ2016/17���ȫ���Ͳ��Ѯa(ch��n)���A(y��)Ӌ6690�f�����B�m(x��)�����»�����������9�·ݔ�(sh��)��(j��)�@ʾ��2016/17���ȫ���Ͳ��Ѯa(ch��n)���A(y��)Ӌ6060�f������������������ˮƽ��2015/16���ȫ���Ͳ��Ѯa(ch��n)���A(y��)Ӌ��6400�f����2014/15��Ȯa(ch��n)��6900�f�����������J(r��n)�飬����ȫ��a(ch��n)���B�m(x��)�����������ȫ����ѹ�����m(x��)�վo��������H�Ͳ��уr�����@������ȫ���Ͳ��Ѯa(ch��n)�����{(di��o)�����W���Լ����_˹�a(ch��n)���{(di��o)����Ŀǰ�C��(g��u)���W�˲��ѵ��ձ�p�a(ch��n)�����_��һ�£�������(zh��n)�Թ��﹫˾����@ʾ��2016/17��ȚW���Ͳ��Ѯa(ch��n)���A(y��)Ӌ��2012�f�����������2204�f���p��10%���҂���ȫ���Ͳ�����Ҫ���a(ch��n)���ҁ���������Ҫ�����a(ch��n)���ǚW��27�������ô��Ї��Լ�ӡ�ȣ����^�W��27���M������Ҫ�l(f��)�����������ң���ӡ����Ҫ�Գ��ڲ��ɞ��������ڲ����M�����ߵ����ƣ��҂���ȫ����ѹ���(y��ng)�в���������������ô�(sh��)��(j��)�����������cȫ���Ј��߄����в�ͬ���҂������·��Ϊ��г����ô�����r������

�����D2-1ȫ�����a(ch��n)������(y��ng)��r

�����D2-22015��ȫ���Ͳ����A(y��)����Ҫ���a(ch��n)��ռ���a(ch��n)����ֵ

�����Y�ρ�Դ��wind�����������о�Ժ����

�����������ô��Ͳ��ѹ���(y��ng)�Ј�����

�������ô����҇��Ͳ����M�ڵ���Ҫ��Դ�������ô��Ͳ��ѹ����ںܴ�̶���Ӱ푇���(n��i)�����M�ڣ�2016����Ѯa(ch��n)���A(y��)��һ�����ۣ��Nֲ���ڣ��Ј��ձ��A(y��)�ڮa(ch��n)���{(di��o)�������^�Nֲ�ښ��l�����ã��Ј��A(y��)�ڱM�ܮa(ch��n)���^ȥ�������{(di��o)��������Ȼ�vʷ�θ�λˮƽ�����^���M���ի@�������ô�^(q��)��ˮ���^���ի@���m(x��)���t�������ܵ���ˮ��Ӱ푣��Ј����A(y��)�ڼ��Ѯa(ch��n)���c�|(zh��)���������^������Ŀǰ��(sh��)��(j��)�������p�a(ch��n)���A(y��)�ڲ�δ�w�F(xi��n)�����ô��r(n��ng)�I(y��)���r(n��ng)�I(y��)ʳƷ���l(f��)����11�·���Ҫ���g����չ�����@ʾ��2016/17��ȼ��ô��Ͳ��Ѯa(ch��n)���A(y��)Ӌ��1838.4�f�����c�����A(y��)�y��ƽ�������1837.7�f�����Ď���΄݁��������ڼ��ô���ѽ��������M�΄ݘ��^�������m(x��)�{(di��o)����������������cˮƽ�����ô���ѹ���(y��ng)�΄ݵ�׃�����Ї��Ј�Ӱ푸���ֱ�ӣ�ǰ�����ڼ��ô��A(y��)�ڜp�a(ch��n)����������ƫ�������уr���������{(di��o)Ӱ푇���(n��i)�����M�ڵ��A(y��)��Ҳ��������׃��

�����D2-3���ô��Ͳ��ѹ����΄�

�����D2-4���ô���ю�����M��̎�ڵ�λ

�����Y�ρ�Դ��Wind�����������о�Ժ����

�������������������r

�������ô��Ͳ���������Ҫ�Գ����Լ���ե�������ij��ڔ�(sh��)��(j��)���������ô���������������ʢ��wind��(sh��)��(j��)�@ʾ2014��2015���ԁ�����ȳ��ڔ�(sh��)��(j��)���^950�f����������ռ���a(ch��n)�����^50%�ı���������������ʢ����ֹ��2016��8�µף����ô����Ѽӹ��f(xi��)����(sh��)��(j��)�@ʾ���ѽ�(j��ng)���ڳ��^500�f�����Ͳ��ѣ������ô��r(n��ng)�I(y��)���r(n��ng)�I(y��)ʳƷ��11����@ʾ��2016/17��ȼ��ô��Ͳ��ѳ������A(y��)Ӌ��950�f�����c�����A(y��)�y��ƽ�����ô���ѳ��ڇ���Ҫ���Ї����ձ���������ī�����������ȫ����ќp�a(ch��n)�ı����£������A(y��)Ӌ���S�ַ�(w��n)����������(n��i)��ե��r���������ô��r(n��ng)�I(y��)���r(n��ng)�I(y��)ʳƷ������@ʾ�����ô���ч���(n��i)�����A(y��)Ӌ��900�f�����c�����A(y��)�y��ƽ�������875.9�f�����Ľ�ֹ��11����Ѯ���ܶ���Ӌ��ե��(sh��)��(j��)267�f�����h������ͬ��ˮƽ�����ô���щ�ե�������ã���Ŀǰ�΄ݘ��^�����^ȥ��ʹ���������Ժܴ�

�������w������2016/2017��ȼ��ô���ѹ�����u�ʬF(xi��n)�վo�đB(t��i)�ݡ�2017���A(y��)Ӌ���ô���уr���߄�ƫ�����M�ڳɱ��S�ֈ�ͦ��

�����D2-5���ô��Ͳ�����ȳ��ڔ�(sh��)��(����8��)

�����D2-6���ô��Ͳ�������(g��u)������

�����Y�ρ�Դ��Wind�����������о�Ժ����

�����D2-7���ô��Ͳ����ܶȉ�ե��(sh��)��(j��)

�����D2-8���ô��Ͳ����ܶȉ�ե��Ӌֵ

�����Y�ρ�Դ��Wind�����������о�Ժ����

������������ �M����r����

����һ���M���Ј������ɹ���(y��ng)���x�Ƿ�

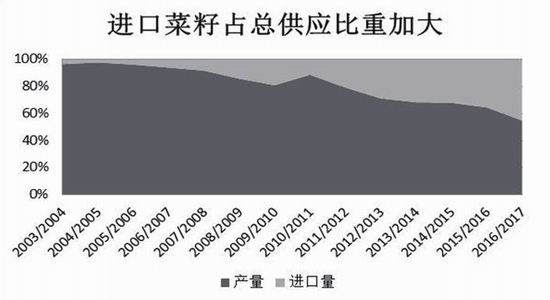

�����҂��P(gu��n)ע��ʮ������(n��i)���ѹ���(y��ng)�c�M�ڲ��������ȁ���������(n��i)�����Ј�����(y��ng)���M�ڲ��ѵ���ه��Խ��Խ�ߣ���2008���ԁ������Ѯa(ch��n)���������{(di��o)�����M�����s�����������Ј��ձ��J(r��n)����ѕ�����m���M�ܽ����M�ڲ��у�(y��u)���ѽ�(j��ng)�������ͣ�������ʧȥ���߷�ֲ������a(ch��n)�^(q��)��ե��ʽӰ푣����L�ڇ���(n��i)�����Ј��Ĺ���(y��ng)��Ȼ��ه���M�ڡ�����(j��ng)�^����r�g�Įa(ch��n)�I(y��)�{(di��o)����������Ҫ����(y��ng)�^(q��)���ѽ�(j��ng)��u�Įa(ch��n)�^(q��)���M�ڼ��е��غ��^(q��)�D(zhu��n)�ơ����ң�2016���ԁ������M�ڔ�(sh��)�����@��ů������ȿ�����(y��ng)��ռ�ȳ��m(x��)���ӣ��M���Ј���׃����������(n��i)�����Ј��a(ch��n)����Ҫ���x�����Ї��R�W(w��ng)�Լ����¼Z�}�Ĕ�(sh��)��(j��)�@ʾ���M����ռ���ѿ�����(y��ng)����40%��ˮƽ�������҂���ԓ���փ�(n��i)�݆Ϊ��្��

�����D3-1�����M�����c�҇����Ѯa(ch��n)������

�����Y�ρ�Դ���Ї��R�W(w��ng)�����������о�Ժ����

��������������Hֵ�c�\�M����

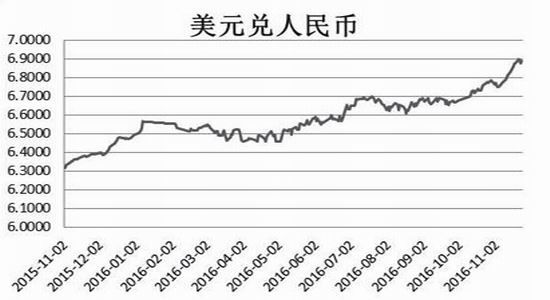

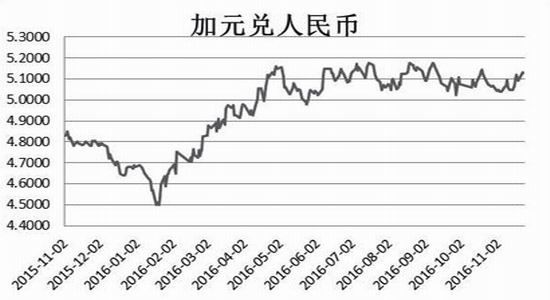

�����Ј��ܵ��A(y��)�ڼ�ϢӰ푣���Ԫ�R����2016���ԁ������F(xi��n)���ݣ����Ї�����ŅR���Hֵ���m(x��)�ӄ����e�������������A���������y(t��ng)���x�Լ���(li��n)����ϯҮ���Mһ����ʾ��Ϣ�����Ј���w����(d��o)�£���Ԫָ��(sh��)����j��������Ń���Ԫ����Hֵ����ֹ��11��21�գ������Ї���R�������ĵ�����(sh��)��(j��)�@ʾ����Ō���Ԫ�R�����g�r��6.8985������Ō���Ԫ�R�����B�m(x��)12���������µ�����(chu��ng)��2008��8���ԁ����µ͡�����ŅR�����(n��i)�����_��6.23%�����Y(ji��)��11��23���M�ڲ���CNF��r459��Ԫ/��Ӌ�㣬���(n��i)��������Hֵ�����ijɱ����ӽ�197Ԫ/������(d��ng)Ȼ�����҂�δʹ��FOB��rӋ�㣬�����Ѻ��\�\�M�Լ�Ԫ���λ��CNF��rӋ������һ�����`������ɺ��Ե��ǣ�������Hֵ���M�ڲ��ѳɱ�����Ӱ푾�(d��ng)Ȼ�M�ڳɱ�����Ҳ���ò����\�M�����ӣ���ֹ��11����Ѯ�����ô�����M���\�M�������22��Ԫ/��������29��Ԫ/��������Ԫ����������(n��i)���m(x��)���q���\�M���{(di��o)�����ijɱ������ӄ���

�����D3-2��Ԫ�������

�����D3-3��Ԫ�������

�����Y�ρ�Դ��Wind�����������о�Ժ����

������������M�ڲ����A(y��)�ڽ���

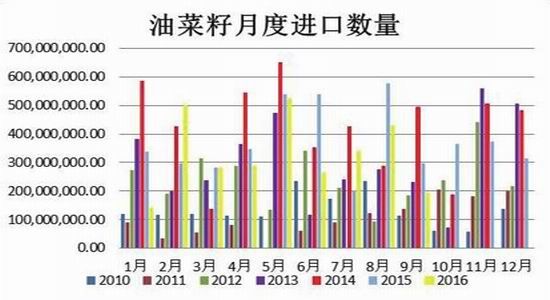

������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2016��9�£��҇��M���Ͳ��є�(sh��)����19.35�f����ͬ�Ȝp��34.5%��2016��1-9�£��҇���Ӌ�M���Ͳ���295.75�f�����^�����ͬ��С���p��13.4%����2016/17��ȣ��҇���Ӌ�M���Ͳ���122.71�f�����^2015/16���ͬ�ڜp��23.9%������Ŀǰ��(sh��)��(j��)���㣬��һ��Ȳ����M������?q��)������{(di��o)�������2016/17����M������Ҏ(gu��)ģ�½�����Ҫԭ��߀�������҇����ߵ��{(di��o)�أ���3�µ��҇����������������t��ݔ�A���ô��Ͳ���1%���s�|(zh��)Ҫ����9��1�Ռ�ʩ�����ڌ��H�M���A�Σ��M���s�|(zh��)Ҫ��؛�����bж��һ����K������Ҳ�L��ͣ���˼��ô��Ͳ��ѳɱ�����(d��o)���҇��°�������M������Ҏ(gu��)ģή�s��ֱ��8�µף����������o�������t�M����Ҏ(gu��)�����̲Ż֏�(f��)��r���M���M��������u형��������M�ڳɱ��ĽǶȶ��ԣ����ô���ш�r���m(x��)��������2015����ף����ô��Ͳ���CNF�Ї���r(1�´���)412��Ԫ/������ֹ��2016��11��23�գ�CNF��r459��Ԫ/�����ɱ�ͬ�����{(di��o)�s11%��δ�����ô��r���������������ƫ��������ŅR���Hֵ���m(x��)�ľC����r�£����L���M�ڲ��ѳɱ���?q��)��S�ָ�λ����Ȳ����M�ڔ�(sh��)�����������ͣ����M�ڌ��H��r߀��Ҫ���]����(n��i)�͏S��ե������r���҂����ڵ��IJ���չ�_��

�����D3-4�Ͳ����¶��M�ڔ�(sh��)��

�����D3-5�Ͳ����¶��M�ڔ�(sh��)��(j��)��Ӌֵ

�����Y�ρ�Դ��Wind�����������о�Ժ����

�����D3-6�M�ڲ��уr��(y��u)�ݽ���

�����Y�ρ�Դ��wind�����������о�Ժ����

�����ġ������M�����P(gu��n)ע

������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2016��9�·��҇��M�ڲ��ɵ��۔�(sh��)����12.87�f�����h(hu��n)�ȱ���148.5%��ͬ�ȸ��Ǵ������583.9%��2016��1-9�·��҇���Ӌ�M�ڲ��ɔ�(sh��)��35.35�f�����^ȥ��ͬ������127.8%��2016/17����҇���Ӌ�M�ڲ���24.39�f�����^2015/16���ͬ������289.45%��9�²����M�ڔ�(sh��)�����������Ҫ�ܵ��ɷ������ص�Ӱ푣���һ�����9��֮ǰ�M����Ҏ(gu��)���ߵ�Ӱ푣��҇�����(zh��)��ݔ�A����1%�ԃ�(n��i)�s�|(zh��)��Ҫ�����Ј���(d��n)�n���L�ڲ��ɹ���(y��ng)�ē�(d��n)�n��������ܵ��ɱ����ص�Ӱ푣�9�·��M�ڳɱ��_��354��Ԫ/���������_�����(n��i)�¸ߣ��ۺ�2600Ԫ/�����ҵĈ�r��8-9�·ݾ����^���ĸ����������C���@��������������M����������������^�����ڶ��ԣ��M�ڳɱ��Ӹ߲��£��M����Ҏ(gu��)���ߟo�������t���������L���M�����f���ܵ��ɱ����ص��Ƽs���p�٣��mȻ��40�f�����M��������ȹ���(y��ng)�����^���L�ڲ����M�����ܵ��M���������Ƽs��

�����D3-7�Ͳ������¶��M�ڔ�(sh��)��

�����D3-8����������M�ڔ�(sh��)��(j��)

�����Y�ρ�Դ��Wind�����������о�Ժ����

�����塢�����M�����������P(gu��n)ע

����2016�꣬�ܵ��M����Ҏ(gu��)���ߵ�Ӱ푶���(d��o)���M�ڔ�(sh��)�����ͣ��M��8�µ������������M����Ҏ(gu��)���ߟo�������t���Q(m��o)���΄ݻ�?q��)��D(zhu��n)�ã�������(n��i)����ʧȥ����֧�Σ���եģʽ���D(zhu��n)׃���҂�?n��i)����P(gu��n)ע�M�����ߵ�׃�ӣ��e��2016�꣬�҇�����������ӹ��a(ch��n)Ʒ�����Լ���ݔ�A������DDGS���շ��A�N�����@һϵ�����ߵ�׃���ƺ��ڂ���(d��o)һ�N��̖�����^Ŀǰ����(n��i)����Ј��������죬�����M�������A(y��)Ӌ�����l(f��)����׃������Ҳ���ų���Ҏ(gu��)ģ׃�ӵĿ��ܣ��e�LJ���(n��i)�����ИI(y��)�^����ޣ���������^���IJ����Ј���2016�꣬�҇������M�ھ������ڼ��ô�^(q��)��

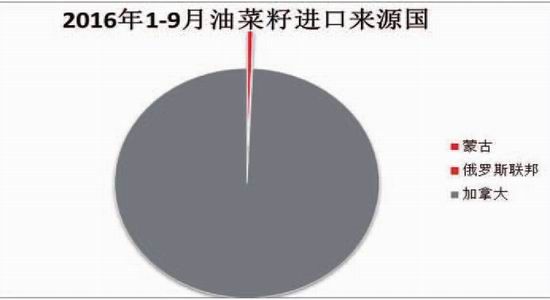

����Ŀǰ�҇������M������������Ȼ�]����ȫ���_���M����2015��5�·���ӡ��ӆ��һ�ݲ����M���l(w��i)���z�z�ߵ��ļ����ƺ��A(y��)ʾ������ӡ�Ȳ����M�ڵ������_�ţ���Ŀǰ�ԛ]�����_��Ϣ����2017�꣬�҂�?n��i)����P(gu��n)עӡ�Ȳ����M�����������Ƿ���_��ӡ����ȫ��������Ͳ������a(ch��n)����Ҳ��ȫ��ڶ�����ɳ��ڇ������҇�ȫ���ֹ�M��֮ǰ��Ҳ���҇��ڶ����M�ڲ��ɵĹ���(y��ng)��������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2010���҇��M��ӡ�Ȳ��ɿ�����35.44�f����ռ��(d��ng)���M������29.10%����2011���҇��M��ӡ�Ȳ��������_64.83�f����ռ��(d��ng)���M�ڿ�����46.91%��ӡ�Ȳ����|(zh��)�r�ͣ�һ���֏�(f��)�M�ڣ����_���҇����ɹ���(y��ng)�Ј���

�����D3-9�Ͳ����M�ځ�Դ��

�����Y�ρ�Դ���Ї��R�W(w��ng)�����������о�Ժ����

�������IJ��և���(n��i)���ɬF(xi��n)؛�Ј�����

����һ������(y��ng)�Ј�����

����(һ)����(n��i)�������L�ڹ���(y��ng)�{(di��o)��

����2016����������Ճ����߲��ڣ��r�����Ј�Ӱ푣���̎�������{(di��o)���^����ʹ�ڣ��r(n��ng)����ʧȥ���ϵIJ��ѷNֲ�e�O�Խ��ͣ�2015�궬���ѷNֲ��e����sˮ30%���ң���2016�����������(y��ng)�A(y��)�ڲ�δ���D(zhu��n)�������¼Z�}�Լ��Ї��R�W(w��ng)��11�·�2016/17��a(ch��n)�����A(y��)�y���O�鲻���^�����¼Z�}�A(y��)�y����(n��i)�a(ch��n)��450�f�����^��һ���610�f������{(di��o)�����Ї��R�W(w��ng)�A(y��)Ӌ��һ��Ȯa(ch��n)��520�f������һ��Ȯa(ch��n)��790�f��������(n��i)�C��(g��u)���ڲ��ѵĹ���(y��ng)�A(y��)�ڲ������^����ͬ�r�M�ڲ������A(y��)���{(di��o)����Ӱ��£����L�ڲ��ѹ���(y��ng)�A(y��)�ڌ������{(di��o)����

����ͨ���ܵ��Ͳ��Ѵ惦���^�̵�����Ӱ푣��҂��������ю���Mһ�����������ң��҇���Ҫ���ў����������ڞ�5��6�·ݣ�ͨ��ԓ�r�ڇ��a(ch��n)���ѹ���(y��ng)���㡣

�����D4-1����(n��i)���ѹ���ƽ���

�����Y�ρ�Դ���Ї��R�W(w��ng)�����������о�Ժ����

����(��)���ɹ���(y��ng)����

�������ɹ���(y��ng)��(ji��)��ͨ���ܵ��M���Լ����a(ch��n)�Ј�Ӱ푣�����(n��i)����������ʧȥ���߷��֣�����(n��i)��ե��I(y��)�ɼ���������a�N���Ј������D(zhu��n)�ƣ��ܴ�Ӱ푣����щ�ե��ʽ�������Сե��եģʽ�������|(zh��)������{(di��o)�������y�M���Ј������ɹ���(y��ng)��u���غ��^(q��)�D(zhu��n)�ƣ����a(ch��n)���ѵĜp����һ���̶���Ӱ푲��ɡ����H�Ј��������҂���ǰ���A(y��)�м��ô����ƫ�����M�ڳɱ������Լ�ǰ������Ӱ��£�2017���Ͳ����M�ڳɱ�ƫ����2016/17��Ȳ����M�����A(y��)�ڽ��͌����(n��i)���ɵ���Ч����(y��ng)������ҪӰ푡����ڲ��ɹ���(y��ng)��׃���������J(r��n)���ڃ��c����һ�������M�������Լ��M�ڳɱ����棬�M��Ŀǰ�Д���ɳ��m(x��)�����M�ڿ����������^����������M�ڴ��ڃ�(y��u)���£������M���Ј����ų����ӵĿ��ܡ��������M�ڃ�(y��u)���ܷ���F(xi��n)��߀���Mһ���Д�����(n��i)���Ƀr���߄���r��������Dz��̓r���߄���r���P(gu��n)ϵ���͏S��ե�����Mһ��Ӱ푲����M����r��

�����D4-2���ɹ���ƽ���

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

����(��)�غ��^(q��)����(y��ng)����

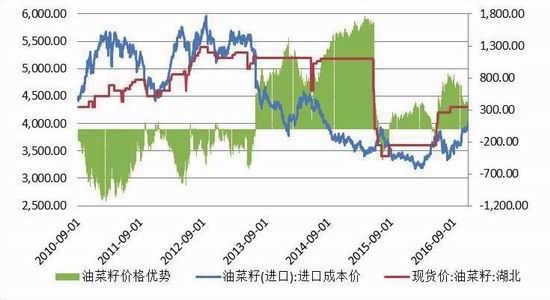

�������ڇ��a(ch��n)���ѵļӹ���ե��ʽ�������Ј�����Ҫ����(y��ng)�������غ��^(q��)�����غ��^(q��)�ӹ��΄��Q������(n��i)�����Ј�����Ч����(y��ng)�����ځ������غ��^(q��)���Ɏ�潵����ˮƽ�ѽ�(j��ng)�½��������ԁ������λ���M�ܣ���2015��ͬ�ڣ����Ɏ��Ҳ��Ȼƫ�ͣ������ю��S�ַ�(w��n)�����ӹ��������D(zhu��n)����r�£����Ɏ����F(xi��n)�����ů������2016��11�£������c���Ɏ���̎�ښvʷƫ��ˮƽ�����ң��غ��^(q��)�͏S��δ��(zh��)�к�ͬ���F(xi��n)������ӣ����Ɏ�潵����ˮƽ���(y��ng)�o���������ߏ���ì�ܼӄ������ڲ��Ɉ�r���m(x��)ƫ����Ҳ��һ���̶��ϴ̼������ڃr�����߸ߡ�

�������^���ځ����������Լ����Ɉ�r��݆�����Џ��a���M�ڳɱ������ӣ��ӹ���������߸��(q��)ʹ�ӹ��S�e�O��ُ���ô���ѣ����¼Z�}�A(y��)Ӌ12-1�·ݲ��ѵ��ۿ������90�f�����M��11�µף����ю���ѽ�(j��ng)������ů�������_����һ�����������ɹ���(y��ng)�o������r���������D(zhu��n)����������55%�������ʣ�90�f�������ۺϳɲ��ɽ�50�f����������������500�f���IJ��ɶ��ԣ�����(y��ng)�o�����΄��������⡣������Ҫע�����12-1�·�ˮ�a(ch��n)����ǰ�ļ��в�ُ��؛��δ�_ʼ�����ڲ��Ɉ�r����һ���ĉ��������^���L�ځ�����ͨ���ڴ���(ji��)�����^���M������ǰ�Ă�؛�A�Σ��Õr�P(gu��n)ע�����Լ����ɵ��M����r�������ߏ�����r�£����Ƀr��������w�F(xi��n)��

�����D4-3����(n��i)�����_�C��

�����D4-4�غ��^(q��)����δ��(zh��)�к�ͬ

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

�����D4-5��Ҫʡ�ݲ��щ�ե��

�����D4-6��Ҫʡ�ݮa(ch��n)��������

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

�����D4-7����(n��i)�ɏV�Լ������^(q��)���ю��

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

�����D4-8�غ��^(q��)���Ɏ��

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

����(��)�ӹ���������u����

����2016���ԁ����غ��^(q��)��ե̝�p�Ġ�r�������@�ĸ��ƣ������Ȳ��Ɉ�r�ij��m(x��)�����Լ��M�ڳɱ�ƫ���ե��̝�p�D(zhu��n)��ӯ�����e���M��2016���ļ����ԁ����M�ܲ����M�ڳɱ��������ӣ��������Ј����F(xi��n)ƫ���������ܵ����ɵď����Լ����ڹ���(y��ng)�o��Ӱ푶���r��ͦ�������R�����u���m(x��)ȫ���ɽ������͈�r�������������β����Լ����͈�r�ď��ݵ����˲����M�ڳɱ����������IJ���Ӱ푣��͏S��ե�������ٔU���@Ҳ��(d��o)���͏S�e�O��ُ�M�ڲ��ѣ������Ј������������M�ڳɱ�ƫ�����΄��y�Ը�׃�����Ɉ�r�A(y��)��ƫ�����������Ј�Ҳ�A(y��)�ژ��^���ӹ�������?q��)����m(x��)�S��ƫ����ˮƽ�������M���A(y��)�ڷ�(w��n)�����_����Ҳ���������C�����ɹ���(y��ng)��(ji��)����^��ƽ����

�������^������Ҫע����lj�ե�������ٻ�ů����(n��i)�������a(ch��n)�^(q��)�ӹ���ʽ�Ƿ���l(f��)���D(zhu��n)׃��Ŀǰ�҂���Сե��ʽ�˽����ޣ����wӯ����r���y���f����һ��Сեģʽ��׃�����ɹ���(y��ng)��������ӣ������҂�������ţ�е��Д��?q��)��ܵ�Ӱ푡?/p>

�����D4-9���a(ch��n)���щ�ե����

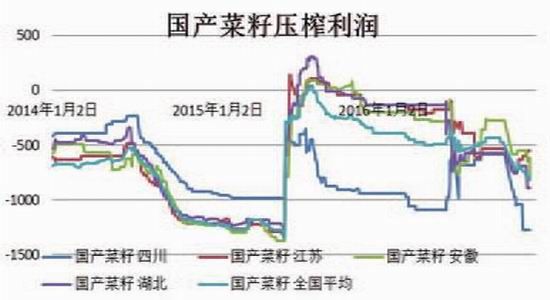

�����D4-10�M�ڲ��щ�ե����

�����Y�ρ�Դ�����¼Z�}�����������о�Ժ����

����(��)���ɱ�

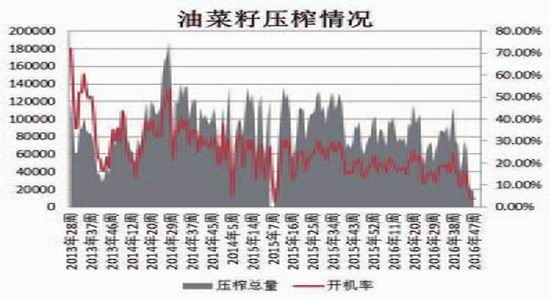

���������c�����Dz��Ѽӹ������ήa(ch��n)Ʒ�����߃r��֮�g��һ���������L����r���ļ��ȣ��S�����͈�r�ķ��������ɱȿ��ٷ������͏S�ĉ�ե�������ٔU�����������(q��)ʹ�£��͏S�e�O�M�ڲ��ѣ����ɹ���(y��ng)�A(y��)�����ӣ����Ƀr�����һ���ĉ��������үB���ļ�����������������ڃr���΄����R����������ȱ����������Ą��������^�����ɱ��ܷ���m(x��)������߀��Ҫ���C��Ŀǰ������2016��10��12����2016��11��23�գ��R���������u�ɽ���60�f�����ͣ�����(n��i)���͎�潵��200���f�����惦�������½������ڶ��ԣ����͈�r��?q��)�ƫ������ô���ɱȕ���һ�������Ƽs���ɬF(xi��n)؛��r��һ�����ء����ڣ����ɱ���3�����Љ���ʎ����������ͻ�ƣ��������п��g�^����^��

�����D4-11���a(ch��n)���щ�ե����

�����Y�ρ�Դ��Wind�����������о�Ժ����

�������������Ј�����

����(һ)���w����׃������

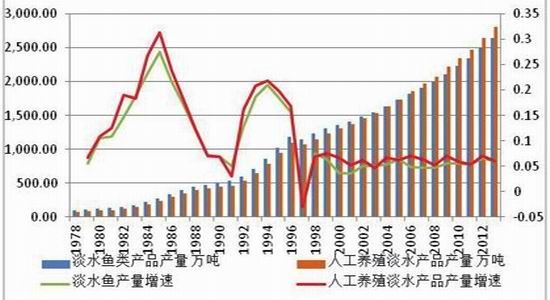

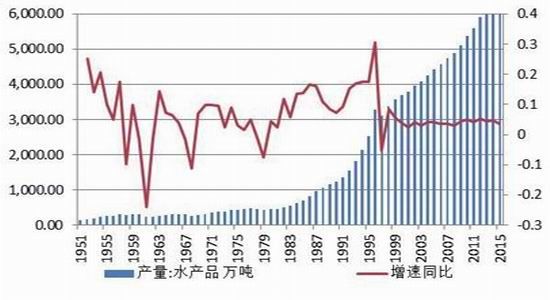

����������һ�N��Ҫ����ϵ���ԭ�ϣ���ˮ�a(ch��n)���ʹ�������V�������ɵ�����Ҫ��������ˮ�a(ch��n)������a(ch��n)���܉�ռ�����a(ch��n)����һ�����ϵ�ˮƽ�����~��B(y��ng)ֳ���������в����ɵ����������_��30-40%�������B(y��ng)ֳ������ֱ�ӌ������Á�ι�~������ڼ��ݡ��i�Լ����c���������Ҳ��ʹ�ã��������ڲ��ɺ����ж��к����|(zh��)���������B(y��ng)ֳ�в���ʹ�������ޣ�һ�����r����ʹ�ò��ɣ�������в�����������10-15%�����u������10%һ�£����u�Լ��N�u��8%���ң�δ��(j��ng)Ó��̎���IJ������i�������5%���¡����w��������������Ҫ��;��ˮ�a(ch��n)�����ʹ�á���(j��)�W(w��ng)���P(gu��n)��ˮ�a(ch��n)���P(gu��n)��(sh��)��(j��)������2014-2017���҇���ˮ�~�a(ch��n)�������m(x��)���L��

����2016�꣬�ܵ������(z��i)��Ӱ푣��Ϸ��^(q��)������1998���ԁ�����(y��n)�صĴ��靳��(z��i)�����e��6���ԁ�����������֮�ݡ��ϰ��꣬ȫ���O�I(y��)�ܞ�(z��i)��e252379��핣�ͬ�����L54.12%��ˮ�a(ch��n)Ʒ�a(ch��n)���y���^�m(x��)�������Ї�ˮ�a(ch��n)�l���A(y��)�y2016ȫ��ˮ�a(ch��n)Ʒ���a(ch��n)���c�����ƽ���_��6700�f�������w�Ј���ˮ�a(ch��n)����׃�����ޡ�

�����D4-12��ˮ�~�a(ch��n)��������

�����D4-13���wˮ�a(ch��n)Ʒ�a(ch��n)��������

�����Y�ρ�Դ��Wind�����������о�Ժ����

�����D4-14���w������a(ch��n)�΄�

�����Y�ρ�Դ��Wind�����������о�Ժ����

����(��)���Ʒ��r

����2015-2016������Ј������ݺܴ�̶����������Ʒ��Ӱ푣����^���@�N��r��2016���ļ����������D(zhu��n)����Ʒ�N���������ɶ��ԣ�ǰ�����ڶ����Ƀr����m(x��)��������ˮƽ����(d��o)������������Ќ����ɵĔDռ��������������{(di��o)�����e�ǔDռ�ˎ���ˮ�a(ch��n)��������Ԟ������������ˮ�a(ch��n)�������֮�������Ҫ������ϣ������rӰ��£����Ƀr����2016��ƫ�����������^�M���ļ��ȣ������͏S���Ɏ��Ŀ����{(di��o)�������Ɉ�r���@�߸ߣ������Ƀr���ů�����·��ؚw800Ԫ/���ăr��ˮƽ����Ɍ����ɵ������(y��u)�����@���ͣ�������Ɉ�r�����߸ߣ����^�r��������΄��ܷ���m(x��)�����������P(gu��n)ע�����S�a(ch��n)�Լ����ڇ���(n��i)���M����r�����������������A(y��)�ڵĺ��D(zhu��n)������ǽ����ڶ��ɏ��ݵĻ��A(ch��)֮�ϡ����Ј�������ȫ���ȥ��棬�����S�a(ch��n)���У�����(y��ng)�����^���ں��y�к��D(zhu��n)���������ځ����������Nֲ��eС�����ӣ�2017���ϰ��꣬�����������У��e�ǰ��������������Ț���l���p�a(ch��n)�ĸ����^�ͣ������L�ڴ���(y��ng)��(w��n)��������(n��i)���i�Լ��ܷ�ĸ�i����^�͵���r�£����Ɉ�rţ�е��Д����磻�e��2017��һ���ȣ��������(n��i)ˮ�a(ch��n)��ُ?f��)���������Ɉ�r�����������Ɉ�r�y�д���߸ߣ��������ɮa(ch��n)��������

������һ���������������^��Ӱ�Ʒ����DDGS��9�µף��̄�(w��)���ѽ�(j��ng)���_�ö�ԭ�a(ch��n)���������M��DDGS���ڃA�N������DDGS�����Ї����U�{33.8%���A�N���Լ�10-10.7%�ķ��a�N�������������DDGS�M�ڳɱ��s900Ԫ/����ˮƽ�����ڲ��������Ј����~�ؚw��һ��������֧�Ρ����ҏ�Ŀǰ�r��������M��DDGS�궐�r����2300Ԫ/�����������ڵ����������ƣ����y�����ɮa(ch��n)��Ӱ푣�������(n��i)DDGS��Ҫ���a(ch��n)�ڱ�������r��1800-1900Ԫ/��������������ƫ���Լ����(n��i)�\ݔ�ɱ�ƫ�ߣ����y���Ϸ��غ��^(q��)���ɮa(ch��n)��Ӱ푡�

�����C�϶��ԣ����Ʒ�N�ă�(y��u)�ݽ��ͣ����������΄����D(zhu��n)��

�����D4-15�����c���Ƀr���߄�

�����D4-16DDGS�c���Ƀr���߄�

�����Y�ρ�Դ��Wind�����������о�Ժ����

���������r���߄ݷ���

�����C�ϬF(xi��n)؛�Ј�����������(y��ng)2017�꣬�ć��H�Ј����ԣ�ȫ��p�a(ch��n)�����ô��������Ì����M�ڳɱ�����������������Hֵ������δ�Y(ji��)�������\�M�M�ڳɱ����ӣ��C��Ӱ��£��M�ڳɱ��������@̧����������(n��i)2016/17����M�����A(y��)�ڽ��ͣ����w����(n��i)���ɹ���(y��ng)���ԣ��������{(di��o)�������������ˮ�a(ch��n)�����w���ַ�(w��n)�������Ʒ��(y��u)�ݽ��Ͳ��������л�ů�E�����΄��վo���Q��2017����Ɉ�rƫ���\�У���������؛�ų��l(f��)֮�����Y�����������ӣ�Ŀǰ���ڲ��Ƀr����߄������^�阷�^���������ώN�����ж������Ƀr���L���߄�ƫ�����������еĻ��A(ch��)�ϣ�Ҳ���ܺ��Բ�ُ��(ji��)�����r���Ӱ푡��҂����ο��Y(ji��)�v����r���Y(ji��)С��Ҏ(gu��)�ɣ�ͨ������һ���ȣ���ˮ�a(ch��n)��ς�؛��������������ͨ��ԓ�r���M�������ž������a(ch��n)�����y�����е���r�£��F(xi��n)�r��С���߸ߣ��ڶ����ȣ��M���������Լ����a(ch��n)�������У����Ɉ�rͨ���ߵͣ���������ˮ�a(ch��n)����Ӱ��£��r��ͨ��չ�_��ʎ�����߸ߣ����M����ļ��ȣ�ˮ�a(ch��n)���y(t��ng)�����������F(xi��n)�rͨ�����䡣��(d��ng)Ȼ�@���҂�����(j��)����(y��ng)�c���r���߄ݵĺ��ο��Y(ji��)������������(y��ng)�c������׃�ӣ�ԓҎ(gu��)��Ҳͨ�������m�á�

�����D4-17�������ɚv��r���߄���

�����Y�ρ�Դ��Wind�����������о�Ժ����

�������岿�ֽY(ji��)Փ�Լ��������h

����һ�������c�ױ�

����(һ)�ڬF(xi��n)�����c���ڱ�ֵ

�����C�ρ�����Ŀǰ�ڃr���������Nˮ���㏊ƽˮ�Ġ�B(t��i)��������ճ��гɱ���Փ�����з����ڬF(xi��n)�����ęC�������ǣ��҂��^����߃r������߄ݲ��y�l(f��)�F(xi��n)��ͨ���ڃr��̎���Nˮ�Ġ�B(t��i)�������ڬF(xi��n)�������R�^���L(f��ng)�U��Ŀǰ���߃r���߄ݲ����h�ڬF(xi��n)���������ڲ��ɵ�������I(y��)���ԣ�Ŀǰ�����ڃr�Nˮ���㏊ƽˮ�������m���u����ֵ�������������I(y��)���ԣ��S�����ڼ����M��ˮ�a(ch��n)����ǰ�ļ��в�ُ�ڣ��Լ��҂����ڲ������L�ڃr���߄�ƫ�����A(y��)���£��Nˮ���ڃr�Ǻܺõ��I���ױ��r�C�����^���ڽ����IJ�ͬ�ֲ��Լ��\ݔ�ɱ������ӣ���Ҫ�Y(ji��)����I(y��)����l���I����ˡ�

�����D5-1���ɻ����߄�

�����Y�ρ�Դ��wind�����������о�Ժ����

����(��)��Ʒ�N����

�������ڿ�Ʒ�N������Ŀǰ�P��ĉ�ե�����_���䣬Ŀǰ̎������ƽ��(w��n)��B(t��i)���b���҂��F(xi��n)؛�Ј����ډ�ե�����������A(y��)�ڣ���������ʎ�����Ŀ��ܣ���ԇ̽���]����P��������Ҳ�����I����ɲ��Ͷ��u�����ѣ����^�Ͳ�����؛�Ј��ɽ����ޣ����h֔(j��n)��������؛�P������c���ɵı�ֵ��������(j��ng)�^�L�_����������ɏ���2016��ĩ�ڣ��@�N��r�и��Ƶ���D������������֬���ʎ��ů�����L�ڿ���ԇ̽���ҙC���������ɱȡ�

�����D5-2��ϵƷ�N�P�扺ե����

�����D5-3��؛�P���������ɱ�

�����Y�ρ�Դ��Wind�����������о�Ժ����

����(��)��������

����Ŀǰ�Ј������������ϼs������̎��ƽˮ��B(t��i)��1�ºϼs�r��ƫ�ͣ��ֺϼs�r�������1-5�ºϼs�r���ֹ��11��24�գ�5����ˮ66Ԫ/���������Ϸ��ϳ��гɱ���Փ�����ҏĚv��r���߄݁������ɲ������g���������R�������ڣ��Q(m��o)Ȼ����1�ºϼs�����m�ˣ�1-5�ºϼs����C�Ͻ�����������vʷ��߃r��137����̓r��-567���vʷ�r��ͨ�����°���ƽ��(w��n)��-100��100֮�g������5-9�ºϼs�r��������h�������Nˮ��5-9Ŀǰ�r��13���ɱ���Փ���Կ�������������������^�Ěvʷ�����߄݁������߄ݻ�����������ͬ��ˮƽ�����߃r����ځ������ɲ������g���vʷ��߃r����400����̓r���-800���ų���һ�������߄�֮�⣬ͨ����������߃r�������ʎ���еĿ��ܣ��Õr��߹��գ��Ϸ�200������ֹ�p�r�9-1�ºϼs�r���߄݁�����Ŀǰ�r��50��ͨ���r���\����-200��400֮�g�\�У������е�һ��������800�vʷ���c���Y(ji��)�Ϛvʷ�r���߄݁��������¿��g�����ޣ�����1�¼����M�뽻���ڣ����h֔(j��n)���������9-1�r��ͨ���������\�У��Õr�ɿ��]��

�����D5-4����1-5�ºϼs�r���߄�

�����D5-5����5-9�ºϼs�r��

�����Y�ρ�Դ��Wind�����������о�Ժ����

�����D5-6����9-1�ºϼs�r��

�����Y�ρ�Դ��Wind�����������о�Ժ����

�������������g(sh��)�����c�������h

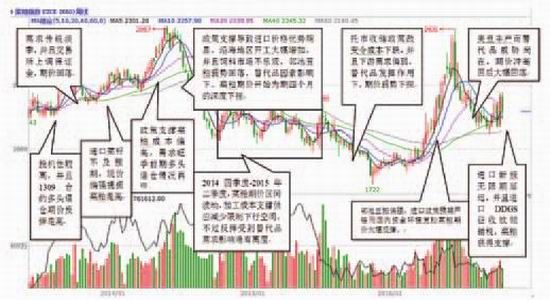

��������ָ��(sh��)�ܾ��߄݈D������2016���������ԁ��������ѽ�(j��ng)վ��2350�����Ϸ����M��Ŀǰ�r��վ��ǰ����ʎƽ�_�Ϸ�������Ŀǰ�������ւ}���ɽ����^����ԣ�����ȱ��������ϣ����ҬF(xi��n)؛�Ј����ڹ���(y��ng)������Ȼ�^���ڃr����ǰ��������ʎ�����Ŀ��ܡ����^���Y(ji��)�ϬF(xi��n)؛������������҂������L�ڃr���߄��^�阷�^�����L���^�m(x��)��ʎ�߸ߣ����Է�����L�ڶ��ν��룬Ŀǰ���g(sh��)�߄݁�������(j��ng)�^2016�°���Ĵ�����䣬�����ѽ�(j��ng)��ʎ���ף���Ҏ(gu��)�tW�ט�(g��u)�ɣ��A(y��)Ӌ2150-2200�A(y��)Ӌ�����(n��i)���c��һ���_�J(r��n)2350������Чͻ�ƣ���һĿ��(bi��o)2560-2600���������^�ܷ�ͻ�Ƶ�һĿ��(bi��o)λ�����P(gu��n)ע���ض��ɱ��F(xi��n)�������i�Ј��������w��������ů��2016����cҲ���Ɇ��}��

�����D5-7�҇�����ָ��(sh��)��K���߄݈D

�����Y�ρ�Դ�����Aؔ��(j��ng)�����������о�Ժ����

�����������Y(ji��)Փ�Լ�ע�����

�����C�ρ����������Ј�2017�깩��(y��ng)�ܵ��M�ڷ����Ӱ푶����{(di��o)���Ŀ��ܣ������ܵ����Ʒ��(y��u)�ݽ��Ͷ�������(f��)�K�������վo��ͬ�r���Y���������^���ԣ���҂������Ƀr���L���߄ݵ��A(y��)���^�阷�^�����^���Ј�����һ�ɲ�׃������һЩ���_����������Ҫ�҂��P(gu��n)ע��

����1�������ѵIJ��N��e��r���Լ���2017���ի@��ǰ�ڵĚ�����أ�������һ��Ȳ��Ѳ��ɵĹ���(y��ng)�a(ch��n)����ҪӰ푡�

����2���M�ڷ���Ӱ푣��M�ڳɱ������Ƿ��Ӱ��L���M����r�����͏S��ե�����ܷ���m(x��)���^���M�ڷe�O����Σ������ɵĹ���(y��ng)Ӱ��^��

����3�����ɱ���r�����ɱ�Ӱ��͏S��ե������Ӱ��غ��^(q��)�_���ʣ�2017�꣬�����ͳ��m(x��)��������?q��)����Ƽs���Ƀr���һ����Ҫ���ء�

����4����������׃�������������P(gu��n)ע���w����B(y��ng)ֳ�Ќ��ڲ���ʹ���䷽�Ƿ������{(di��o)���������P(gu��n)ע���ɡ�DDGS�c���Ƀr����׃�ӣ��e�����ش��Ј���r�����������a(ch��n)���΄���r���Ӱ푣��Ϸ��غ��^(q��)���Ɏ��׃�ӵȶ����ض��������Ƀr��a(ch��n)��Ӱ푡�

����5���_���ʷ��棬�غ��^(q��)�_�����Լ�����P(gu��n)ϵ�����Ј��Ķ�����Ч����(y��ng)���������ղ��������DZز����ٵ�Ӱ����ء�

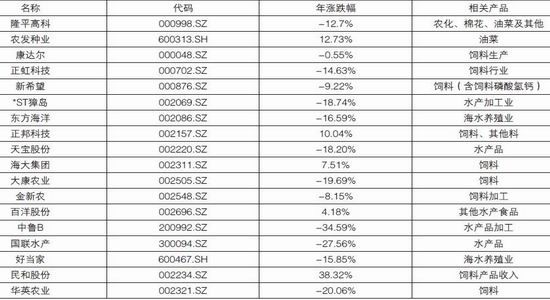

���������������P(gu��n)��Ʊ��r

������������ ������

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C��������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�CƱ���p50������ܼ�

- �֙C�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ���������Ρ������ؙ�(qu��n)�Y��

- ����������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r֮�꡷���˪��ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C�Α�Y��

- �W(w��ng)��Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ��Α�?q��)��^(q��)

- ����100�뎧���w��Α�

- ����ǰ���Α�ǰ�؈��

- �Ґ۽��f�����˽��Α�

- ���Α���Ů�������Α�