一、2016年市場行業回顧

2016年是黑天鵝事件頻出的一年,A股實施熔斷機制,不到四天內熔斷4次;英國脫歐,全球巨震;特朗普打敗希拉里當選美國第45任總統;意大利修憲公投反對票超過贊成票,修憲被否決,意大利總理倫齊宣布辭職特朗普出人意料的當選總統。2016年國內市場可謂經歷了不平凡的一年,這一年A股先急跌后逐步上漲;人民幣對美元大幅貶值,從年初的6.5貶值到現在6.95;房地產大熱,一、二線城市房價大漲;債市在“雙十一”后經歷斷崖式下跌;商品市場整體走強,黑色系大漲,“絕代雙焦”更是引領商品漲勢。2016年中央經濟工作會議于12月14日至16日在北京舉行,會議認為2016年取得了三大進展:一是經濟形勢緩中趨穩、穩中向好,經濟運行保持在合理區間,質量和效益提高。2016年經濟L型探底軟著陸,效果超出年初預期,GDP增速6.7%,1-10月規上工業企業利潤同比增長8.6%,比去年同期大幅回升10.6個百分點,PPI從1月的-5.3%大幅回升至11月的3.3%;二是主要領域“四梁八柱”性改革基本出臺,國企、財稅、金融、社保等一系列重大改革方案基本出臺,改革從方案準備期步入深化攻堅期,隨著十九大召開,政治經濟學條件逐步具備;三是確立了適應經濟發展新常態的經濟政策框架,形成以新發展理念為指導、以供給側結構性改革為主線的政策體系。

會議指出,2017年是實施“十三五”規劃的重要一年,是供給側結構性改革的深化之年。要堅持以推進供給側結構性改革為主線,適度擴大總需求。穩中求進工作總基調是治國理政的重要原則,穩是主基調,穩是大局,在穩的前提下要在關鍵領域有所進取,財政政策要更加積極有效,預算安排要適應推進供給側結構性改革、降低企業稅費負擔、保障民生兜底的需要。貨幣政策要保持穩健中性,適應貨幣供應方式新變化,調節好貨幣閘門,努力暢通貨幣政策傳導渠道和機制,維護流動性基本穩定。要在增強匯率彈性的同時,保持人民幣匯率在合理均衡水平上的基本穩定。要把防控金融風險放到更加重要的位臵,下決心處臵一批風險點,著力防控資產泡沫,提高和改進監管能力,確保不發生系統性金融風險。會議認為,我國經濟運行面臨的突出矛盾和問題,雖然有周期性、總量性因素,但根源是重大結構性失衡,導致經濟循環不暢,必須從供給側、結構性改革上想辦法,努力實現供求關系新的動態均衡。會議指出要深入推進農業供給側結構性改革,加大農村環境突出問題綜合治理力度,加大退耕還林還湖還草力度。要積極穩妥改革糧食等重要農產品價格形成機制和收儲制度。抓好玉米收儲制度改革,做好政策性糧食庫存消化工作。深化農村產權制度改革,明晰農村集體產權歸屬,賦予農民更加充分的財產權利。統籌推進農村土地征收、集體經營性建設用地入市、宅基地制度改革試點。要嚴守耕地紅線,推動藏糧于地、藏糧于技戰略加快落地,保護和提高糧食綜合生產能力。

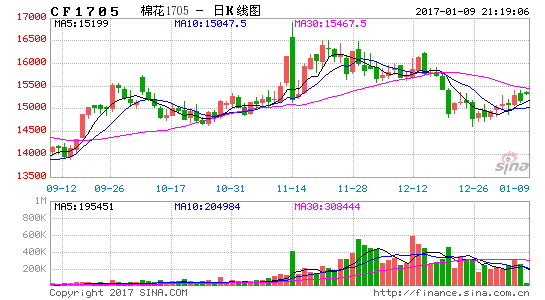

從中央經濟會議的表述中可以分析出,2017年我國的貨幣政策不會像2016年那樣寬松,甚至或略偏緊,另外2017年防控金融風險將是重要工作,著力防控資產泡沫,這基本給明年的資產市場定了一個主基調。國內棉花,2016年巨幅波動的一年,先是價格在3月初被打到了谷底,期貨價格低于10000,之后4月份價格大幅拉升,被拉到了13000以上,之后在6月份繼續拉漲,被拉到了16000以上,之后略有回調后在高位震蕩。供應方面,2016年度棉花供需存在較大的缺口,主要依靠國儲棉來補充缺口,因此儲備棉輪出的政策就時時刻刻影響著棉花價格的走勢。儲備棉輪出結束后,本因是新棉上市期之時,新疆棉又遇到運輸難、出疆難等問題,再次將棉花價格推高。

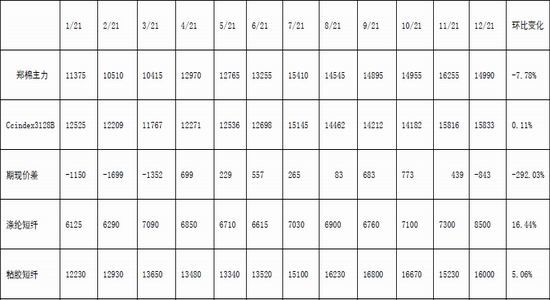

表1 2016年國內外棉紡原料價格變動情況

二、國儲棉填補缺口,新年度棉花供應量大

新年度棉花供應有新疆棉、地產棉、進口棉和國儲棉。

新疆棉產量從目前的加工數據來看今年新疆棉產量在380萬噸-390萬噸,去年的新疆棉加工量為350萬噸,2016/17年度,由于新疆天氣適合棉花生長,雖然今年的新疆棉花種植面積有所下降,但是今年新疆棉產量大增,質量也非常好。但是由于近幾年,特別是2016年新疆紡紗行業發展迅速,到2016年上半年棉紡錠規模達到1194萬錠,2016年下半年新疆紡紗規模仍在擴張,而新疆的紗錠大部分是紡純棉紗和少量的粘膠紗,因此推測2017年,新疆當地的紡織廠將消耗大量的棉花。特別是在2016年6月份-8月份新疆當地紡織廠經歷了極度缺棉花,新疆國儲庫中棉花存量很少,還得從甘肅拍國儲棉花運到新疆。我們推測在經過2016年一年的發展以及紡織廠經歷了缺棉花的一年之后,2017年新疆當地的紡織廠將消耗和保留的棉花庫存量預計將達110萬噸-150萬噸,則可供內地的新疆棉量最多也就270-280萬噸,而2015/16年度新疆棉出疆棉量達302萬噸,也就是說雖然今年新疆棉產量大增,但是可供內地紡織企業購買的新疆棉量反而減少。地產棉種植棉面積繼續減少,減幅在20%-30%之間,產量也大幅在減少,目前種植面積相對較大的省份也就是山東省,河北省、湖北省和其他省份有一少部分,我們預計今年地產棉量將達90-100萬噸。新疆棉和地產棉總產量預計和2015/16年度差不多。

進口棉方面,假如仍然限制僅發放89.4萬噸的配額,則明年棉花進口量在89.4萬噸上下變數不大。但是從我們推遲新一年進口棉可能會出臺新的政策,具體以什么形式推出,我們有待觀察。

儲備棉方面,根據發改委公布的儲備棉輪出政策,今年新棉上市期間(目前至明年2月底)不安排儲備棉輪入,2017年儲備棉輪出銷售將從3月6日開始,截止時間暫定為8月底,每日掛牌銷售數量暫按3萬噸安排。而2017年預計儲備棉的輪出形式也將比2016年更成熟,每日輪出量方面預計基本能夠保證3萬噸,因為在上一輪儲備棉輪出結束后,纖檢局就開始了下一次的檢驗工作,基本上能在新年度儲備棉輪出前檢驗出100萬噸左右。而儲備棉輪出時間,發改委也提前明確了是3月6日,不像今年第一次拋儲時的文件在最后才確定晚一個月拋儲。假如從3月6日開始到8月底結束,且每天供應量為3萬噸,可推測出2017年,儲備棉輪出量在375萬噸左右。

由上面的內容可知,假如2016/17年度儲備棉輪出能夠按照公布的內容來,且棉花配額方面政策沒有變化,則2016/17年度可供內地紡織企業的棉花量有270+90+90+375=825萬噸。825萬噸的供應量對于內地市場是非常大的供應量,而且在2016年度的9月份、10月份、11月份甚至是12月份有許多紡織企業仍然用的是之前的國儲棉,因此2016/17年度,預計市場棉花不會出現像2015/16年度4月份那樣緊缺棉花。

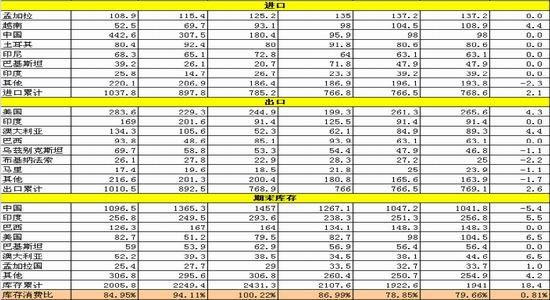

表2中國棉花供需預測(2016年12月)單位:萬噸

注:1、本表中棉花年度起始時間為當9月1日至下一年8月31日。2、期初末庫存數據包含當年度國家儲備棉、工商業庫存以及進口棉。3、進口棉花包含已通關和保稅庫未通關棉花。

三、2016年棉花進口量低,2017年棉花進口量或大增

2016年前11個月我國進口棉花量累計僅75.31萬噸,而12月份是傳統的進口大月,預計12月我國進口棉花將達十五萬噸左右,而2016年我國累計進口棉花量將達90萬噸左右。由于有配額限制,近兩年我國棉花進口量大幅減少,且進口棉中以質量相對較好的美棉和澳棉為主或者信價比相對較高的烏茲別克棉和西非棉,進口印度棉量大幅減少。特別2015/16年度我國棉花質量相對較差,所以進口棉中澳棉量相對較大。2017年假如我國仍然不增發配額的話,預計進口情況會和今年差不多,進口量仍不會太大。但是,從目前的情況來看,我國國儲棉去庫存的速度非常快,2015/16年度棉花庫存減少260多萬噸,而2016/17年度棉花庫存預計減少350-400萬噸,以此類推到2017/18年度底,我國儲備棉庫存即將消化完,屆時國家很難再通過調控棉花投放量來達到調控市場的作用,所以我們大膽預計2017年我國進口棉花量或將增加,或者是以中儲棉為主導的形式在外采購,或者是以增發大型貿易商和紡織企業配額的形式。

圖1:近幾年我國棉花年進口量 圖2:國內外1%關稅下價差

四、國際需求環境不佳,2016年紡織品服裝出口大減

2016年由于國際市場需求疲軟,全球貿易遇冷,且其他各國都對美元大幅貶值,我國人民幣相對于其他國家貨幣相對堅挺,因此2016年我國進出口貿易整體下滑。而作為我國的傳統出口產品的紡織品和服裝出口也出現了大幅的下滑。2016年前11個月我國累計出口紡織品服裝2441.85億美元,同比減少5%,其中出口紡織物971.62億美元,同比減少2.61%;出口服裝1470.23億美元,同比減少6.51%。

隨著我國勞動力成本的增加,作為密集型勞動力的行業紡織品服裝在我國的人工成本優勢逐漸消失,南亞、東南亞國家的優勢凸顯,特別是越南、柬埔寨和孟加拉等國,近幾年服裝行業發展迅速,對我國的服裝出口行業沖擊較大。但是由于我國的紡織品服裝占世界份額較大,而且整體體量夠大,因此短期內我國紡織品服裝憑借著上下游產業鏈完整的優勢,仍具有一定的競爭力,但行業的轉移發展趨勢卻是不能改變的。2017年,隨著我國人民幣兌美元的貶值,我國的紡織品服裝出口同比減幅預計要低于今年同期。

圖3:近幾年我國紡織品服裝出口額

資料來源:海關總署 銀河期貨研發中心

五、國儲棉價格有優勢,進口棉紗優勢減弱

2016年由于國內外棉價差大幅縮小,特別是儲備棉在拋儲期間,國內使用儲備棉紡低支紗的成本優勢明顯,因此2016年我國進口棉紗量大幅減少。2016年前11個月我國進口棉紗量累計達177萬噸,預計2016年全年棉紗進口量也不會超過200萬噸,較2015年是235萬噸減少了35萬噸。2017年,隨著國儲棉輪出依然按照內外棉價差來輪出,儲備棉的成交價預計仍然較低,屆時國儲棉的價格優勢仍將凸顯,2017年預計我國進口棉紗量仍將維持今年的狀態或者比今年的進口量還要低。

圖4:近幾年我國棉紗進口量

資料來源:海關總署 銀河期貨研發中心

六、全球主要產棉國棉花概況

1、全球棉花產量同比增加,棉花庫存同比減少

根據USDA12月份的全球棉花供需報告來看,2016/17年度,全球棉花產量較2015/16年度大增,其中棉花產量大增的國家主要有美國、巴基斯坦、巴西和澳大利亞;全球棉花消費情況比去年略增,其中中國和越南的棉花消費增量較大;全球棉花期棉庫存比去年大減,主要是由于中國市場的棉花期末庫存大減。2016/17年度,全球棉花產量在2269.5萬噸,全球用棉量為2436.7萬噸,全球棉花期末庫存為1941萬噸。

表3美國農業部(USDA)2016年12月份全球棉花產銷預測

2、美棉新花質量好,中國簽約量大增

2015/16年度,美棉產量同比大增,比上個年度增加80萬噸,由于今年天氣情況好,美棉不僅高產而且質量也非常好。另外,雖然美棉產量大增,但是美棉簽約情況非常好,根據USDA的報告,截止12月15日一周,美棉累計簽約量為178萬噸,累計裝運73.58萬多,簽約進度為70%,5年均值為72%,裝運量進度為29%,5年均值為22%,從今年的簽約情況來看,今年于去年最大的不同是中國的簽約量。去年同期中國的簽約量僅4.51萬噸,截止今年同期,中國累計簽約美陸地棉量已經近26萬噸,占簽約總量的14.6%,簽約量比去年同期增加了21.49萬噸。

有了中國這個大買家,預計雖然今年美棉產量大增,但是銷售進度也不會太差,而且銷售價格預計也不會太低。

表4美國陸地棉出口狀況年度對比單位:萬噸

截至12月15日(第20周),本年度的出口狀況以及近5年同期的出口狀況

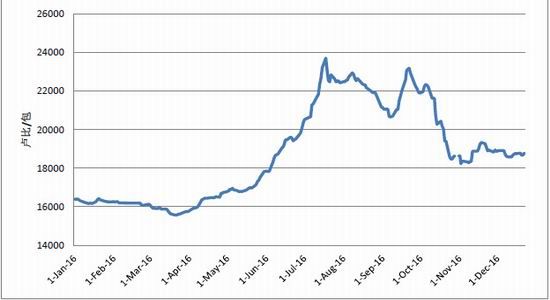

3、印度新花集中銷售推后,價格或先低后高

印度棉花市場在棉花剛上市時,由于印度融資成本較大,銷售價格相對較低,因此還有許多棉花用于出口,且2015/16年度巴基斯坦棉花產量大減,2016年度初期印度出口了大量的棉花到巴基斯坦。但是之后隨著印度本國的棉花大量消耗,等到6月份印度本國棉花供應開始偏緊,印度棉花價格開始上漲,印度開始進口澳棉、西非棉等其他國家棉花。

2016/17年度,隨著印度政府實施的新貨幣政策,本來是收購高峰的11月份、12月份,籽棉的收購期被推到12月中和1月份,因此新花上市高峰也被相應推后。新年度印度新花產量預計略增,消費比上一年度略減,而且新花上市期還被推后,另外美棉產量大增對印度棉花的銷售也有沖擊,因此我們預計2017年印度棉花價格將呈現價格先維持低位震蕩,等到7、8月份,印度棉花價格可能會和今年一樣走一個小高峰,但是沖高幅度不會太大。

圖5:2016年印度棉花現貨價格走勢

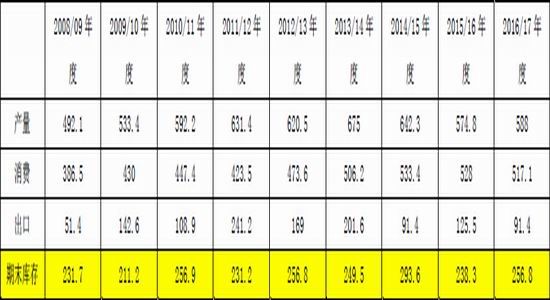

表5印度棉花產銷庫存情況 單位:萬噸

數據來源:USDA

七、總結及操作建議

2017年宏觀方面我們從中央經濟會議文件中可以看到,明年貨幣政策要保持穩健中性,適應貨幣供應方式新變化,調節好貨幣閘門,努力暢通貨幣政策傳導渠道和機制,維護流動性基本穩定。要把防控金融風險放到更加重要的位臵,下決心處臵一批風險點,著力防控資產泡沫,提高和改進監管能力,確保不發生系統性金融風險。由此我們推測明年,貨幣政策要比今年的寬松政策緊,且明年會重點抑制資產泡沫。因此從宏觀貨幣和政策面,我們預計明年商品走勢偏弱,特別是之前漲勢較快的商品,而一些相對價格并不高的商品則略偏中性。

從國際棉花基本面講,2016/17年度全球棉花產量較去年都增加,美棉增加幅度較大,而2017年初隨著印度棉的大量上市,美棉和印度棉將形成競爭格局,屆時國際棉花價格預計將震蕩偏弱勢。但是從目前的美棉簽約情況來看,美棉的銷售壓力并不大,特別是今年中國簽約美棉量大增。因此,全年來看預計明年國際棉花價格可能前期偏弱,后期隨著棉花銷售進度較佳,價格或再次偏強。

國內棉花市場方面,從目前的棉花供應面來看,2016/17年度內地棉花市場并不缺棉花,中國雖然棉花產量較前幾年大幅減少,但是有國儲棉來補充庫存。假如按照拋儲政策走的話,明年我國棉花市場可供內地紡企采購的棉花量達825萬噸,因此明年內地市場并不缺棉花。需求方面,從目前的情況來看相對中性,紡織品服裝出口在減少,但是相對表現好的是棉紗進口量減少了,許多紡織企業表示今年收益情況要好于去年,這主要得益于國儲棉成交價低,預計明年下游需求仍將維持一個中性狀況。從庫存方面來看,目前我國棉花庫存是一個去庫存的狀態,國儲棉每年大量減少,國儲棉最多再能維持2016/17年度和2017/18年度兩年使用,后面我國棉花供應將存在非常大的缺口。因此從目前的情況來看,預計明年棉花的行情在3月拋儲前,市場價格將會偏低走勢,但是之后隨著拋儲的進行或者拋儲的政策有變化的話,棉花價格仍存在一定的變數。

銀河期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。